定期預金と個人向け国債、どっちにすべき?金利で比較するなら普通預金もあり

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

安全資産には、普通預金や定期預金のほかに、個人向け国債があります。

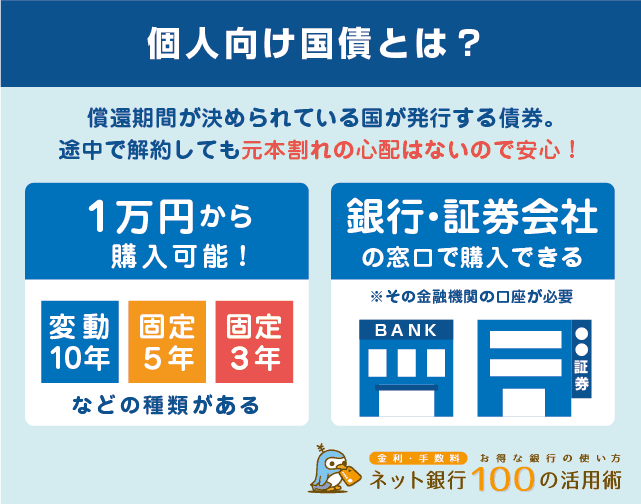

個人向け国債とは、国が発行する債券です。元本割れリスクがきわめて低く、定期預金と同じように利子を受け取ることができます。

外貨預金や株式などに比べると利回りは低いものの、減らしたくない資産の運用先として多くの人が購入しています。

今回は、定期預金と個人向け国債の違いを比較し、どちらを利用するべきか解説します。記事の最後には、定期預金・個人向け国債「以外」の選択肢についても触れます。

目次

定期預金と国債の違いとは

定期預金と個人向け国債は、一定期間預ける(保有する)ことで利子を受け取るという仕組みは同じです。

両者の違いは、申込方法や運用額、金利タイプなどにあります。

■定期預金と個人向け国債の違いを比較

| 特徴 | 定期預金 | 個人向け国債 |

|---|---|---|

| 取扱金融機関 | 銀行 | 主要銀行、証券会社 |

| 申し込むタイミング | いつでもOK | 募集期間のみ |

| 預入期間 | 2週間~10年と幅広い | 3年、5年、10年のみ |

| 金利タイプ | 固定金利(申込日の金利で固定) | 3年・5年は固定金利 10年は変動金利(半年に一度金利を見直し) |

| 利子の受け取り | 満期時 | 半年ごと |

| 運用できる金額 | 銀行による(1円から可能な銀行も) | 1万円~ |

| 元本保証 | あり | なし |

| 中途解約 | 可能 | 可能 |

申し込む金融機関

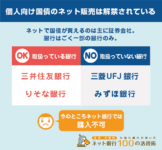

定期預金はおもに銀行や信用金庫などで申し込むのに対し、個人向け国債は証券会社でも購入できます。

個人向け国債を購入できる銀行もありますが、すべての銀行で購入できるわけではありません。三菱UFJ銀行やゆうちょ銀行といった大手銀行では買えますが、ネット銀行では取り扱っていません。

→個人向け国債を取り扱う金融機関一覧はこちら(財務省公式サイト)

個人向け国債を手軽に購入したい人は、ネット証券などでのWeb申込みが便利です。ネット証券最大手のSBI証券や、知名度の高い楽天証券でも購入できます。

申し込むタイミング

定期預金は、自分の好きなタイミングでいつでも申し込めます。窓口やネットで手続きをすれば、即時預け入れが可能です。

個人向け国債は、募集期間内でしか申し込めません。とはいえ、月初以外の幅広い期間で募集しています。実際に個人向け国債が発行されるのは、翌月の半ばです。

■個人向け国債の募集期間・発行日の例

募集期間:2020年8月6日~31日

発行日:2020年9月15日

個人向け国債を買いたい場合は、前もって購入する必要があります。なるべく早く運用をスタートしたい場合は、定期預金のほうが向いています。ネットから申し込めば、数分で預け入れが完了します。

預入期間と金利タイプ

定期預金の預入期間は、金融機関によってまちまちです。1~2週間の長短期定期から、5年や10年の長期定期まで、目的に応じて選べます。すべて固定金利で、預入日の金利で満期まで運用します。

対して個人向け国債は、固定3年・固定5年・変動10年の3種類のみです。3年と5年は定期預金と同じ固定金利ですが、10年タイプのみ変動金利です。変動10年の個人向け国債は、半年ごとに金利が見直しされます。

まずは短期で運用したい人は、定期預金のほうが向いています。

利子の受け取り

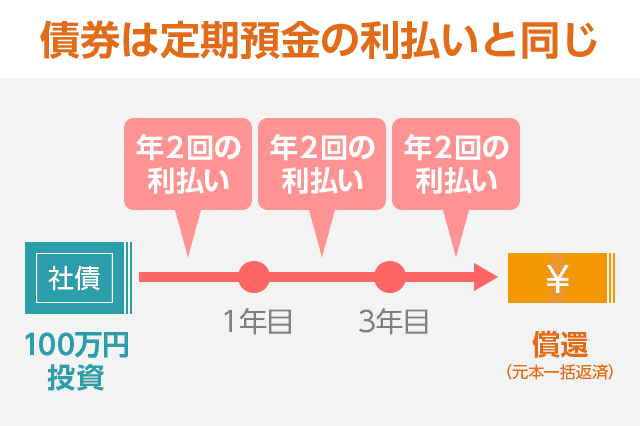

定期預金の利息は、満期時に一括で受け取れます。対して個人向け国債は、定期預金の満期日にあたる「償還日」まで、半年に一度のペースで利子を受け取れます。

個人向け国債以外の債券も、基本的には償還まで定期的な利払いがあります。

たとえば、固定金利0.1%の個人向け国債を100万円購入した場合、半年に一度1,000円の利子を受け取り、償還日になれば元本100万円が返金されます。

まとまった金額で個人向け国債を買うと、不労所得のような感覚で利子をもらえます。

運用できる金額

定期預金は、少額からの預け入れが可能です。1円から預けられる銀行もあれば、100万円から利用できる商品もあります。

個人向け国債を購入できる金額は、1万円からです。購入単位も1万円ごとです。

■主要な銀行の定期預金と個人向け国債の運用価格を比較

| プラン | 最低預入(購入)価格 | 預入(購入)単位 |

|---|---|---|

| 三菱UFJ銀行スーパー定期 | 1円~ | 1円単位 |

| ゆうちょ銀行定期貯金 | 1,000円~ | 1,000円単位 |

| 楽天銀行1ヶ月定期 | 1,000円~ | 1円単位 |

| オリックス銀行スーパー定期300 | 100万円~ | 1円単位 |

| 個人向け国債 | 1万円~ | 1万円単位 |

元本保証かどうか

日本円で組む定期預金は、元本保証商品です。中途解約しても元本割れは起きず、万が一金融機関が破綻してもペイオフ(預金保険制度)によりお金が戻ってきます。

個人向け国債は、厳密には元本保証ではありません。個人向け国債を発行する金融機関の公式サイトには、元本割れリスクについての注意書きがあります。

個人向け国債は、償還時や中途換金時に、発行体である日本国の信用状況等の悪化等により、投資元本を割り込み、損失が生じるおそれがあります。

三井住友信託銀行 公式サイト「個人向け国債についてのご注意事項」より引用

債券は、発行元が破綻すると価値がなくなります。個人向け国債の場合、日本という国が破綻すると価値がなくなることになります。

ただし、日本が破綻すれば日本円の価値も大きく下がり、預金の価値もほとんどなくなります。定期預金と個人向け国債を比較するときには、気にしなくてよいポイントだと思います。

個人向け国債は、金利下限が年率0.05%と決まっているので、それ以上は金利が下がりません。日本がある限りは、実質の元本保証商品として活用できます。

個人向け国債を購入した金融機関が破綻しても、国が元本の払い戻しや利払いを行います。

どちらも中途解約できる

定期預金と個人向け国債は、どちらも満期日・償還日までに中途解約できます。どうしてもお金が必要になったときも安心です。

ただし、受取利息はどちらも減ります。定期預金は中途解約利率が適用され、預入時の金利より受取利息が減ります。中途解約利率は、普通預金金利くらいの水準です。

解約まで預けていた期間が長いと、受け取れる利息も多めに計算される銀行が多いです。

個人向け国債は、中途解約すると「直前に受け取った2回ぶんの利息×0.79685」のみ受け取れます。

例:年0.1%の個人向け国債を100万円購入した場合、半年に一度1,000円の利子を受け取れる。中途解約すると、預入期間にかかわらず1,593円の利息しか受け取れない。

定期預金と個人向け国債の金利比較

定期預金と個人向け国債の金利は、景気によって変動します。定期預金の全国平均金利と、個人向け国債の金利を比較すると、個人向け国債のほうが高金利です。

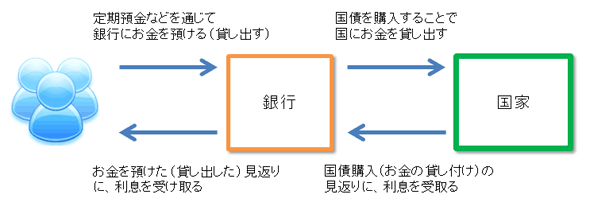

本来、定期預金金利が国債より低利率なのはふつうです。銀行は、個人や法人から集めた預金を使って国債を購入し、運用するからです。

預金者への支払利息を増やし、国債運用などで作った利益を上回ってしまうと、赤字になります。

しかし、ネット銀行のなかには、オリックス銀行やあおぞら銀行BANKのように、個人向け国債より定期預金金利が高い銀行があります。

ネット銀行は実店舗を持たないことで、運営コストを大幅カットしています。オリックス銀行は、キャッシュカードも発行しないという徹底ぶりです。

そのぶん、高い金利や低い手数料といった、サービス面で顧客に還元できます。オリックス銀行やあおぞら銀行BANKは、そのなかでも預金金利での還元に力を入れています。

「新窓販国債」という国債もあるが…

国債のなかには、個人向け国債のほかに「新窓販国債(しんまどはんこくさい)」というタイプもあります。しかし、個人が購入する国債は、ほとんどが個人向け国債です。

個人でも法人でも購入できる個人向け国債に対し、新窓販国債は法人も購入できます。個人向け国債と同じく毎月発行ですが、購入価格が5万円から、選べる金利タイプが固定金利のみなどの違いがあります。

■新窓販国債の特徴

- 満期は2年・5年・10年から選べる

- いずれも固定金利

- 5万円から購入可

- 販売価格は発行するたびに異なる

- 中途換金できないかわりに市場売却できる

新窓販国債と個人向け国債との違いは、価格の変動です。新窓販国債は限りなく元本保証ですが、新窓販国債は市場価格によって利益や損失が出る場合があります。

個人向け国債は、つねに額面金額100円につき100円で購入できます。新窓販国債は、発行するたびに入札を行い、財務省が決定します。

償還日(定期預金でいう「満期」)は、どちらも額面金額100円につき100円で受け取れます。つまり、新窓販国債は価格が低いタイミングで買うと、利益が生まれる可能性があります。

ただし、新窓販国債は中途解約時も価格変動が伴います。新窓販国債を償還日までに換金する際は、市場で売却する必要があります。売却価格が購入価格より低いと、元本割れとなる可能性があります。

債券は価格変動が少ない金融商品ですが、リスク回避を重視したい人は個人向け国債のほうが向いています。

また、新窓販国債は窓口でしか購入できない、取扱金融機関がやや少ないなど、購入しにくいデメリットもあります。

どちらを選ぶべきか

定期預金と個人向け国債を選ぶ基準は、以下2点です。

■定期預金と個人向け国債を選ぶポイント

- 利率が高いのはどちらか

- 固定金利と変動金利、どちらが有利なタイミングか

いちばん気になるのは、利率だと思います。同じ安全資産同士で比べるなら、単純に利回りがよいほうがお得です。

利率にこだわりたいなら、すでに口座を持っている銀行だけでなく、定期預金に強いネット銀行も比較検討することをおすすめします。

定期預金と個人向け国債の金利差が少なく、10年の運用を考えている場合は、固定金利と変動金利どちらが有利かを考えるのもひとつです。

金利タイプの選び方は、「低金利なときは変動金利、高金利なときは固定金利」が基本です。

たとえば、市場金利が低いタイミングで、変動10年の個人向け国債に申し込むとします。景気回復によって金利が上昇すると、より多くの利息が受け取れます。

低金利なときに固定金利で10年などの長期運用を始めると、のちに金利が上がっても低利率なまま固定されます。

逆に、高金利なタイミングは、定期預金や固定3年・固定5年の個人向け国債が最適です。のちに金利が低下しても、高い利率のまま運用し続けられます。

バブル期は、定期預金金利が年5.0%を超えることもありました。

そのタイミングで10年定期預金にお金を預ければ、バブル崩壊後も年率5.0%で利息を増やせました。

好金利な「普通預金」もある

多くの人は「銀行で長くお金を預けるなら定期預金」というイメージがあると思います。たしかに、定期預金は普通預金よりも有利な金利になっている銀行が大半です。

しかし、近年は定期預金を上回る普通預金を提供するネット銀行もあります。定期預金のように満期を気にすることなく、ただ普通預金口座に預けておくだけで、利息が増えていきます。

途中でお金が必要になったら、ふだんどおりATMでお金をおろせばOKです。いつ引き出しても同じ金利なので、中途解約利率を気にする必要もありません。

代表例は、あおぞら銀行BANKです。定期預金の金利も魅力的な銀行ですが、それを上回る普通預金金利です。

口座開設するだけで、ここまでの普通預金金利が適用される銀行はそうありません。

▼あおぞら銀行BANKキャッシュカード

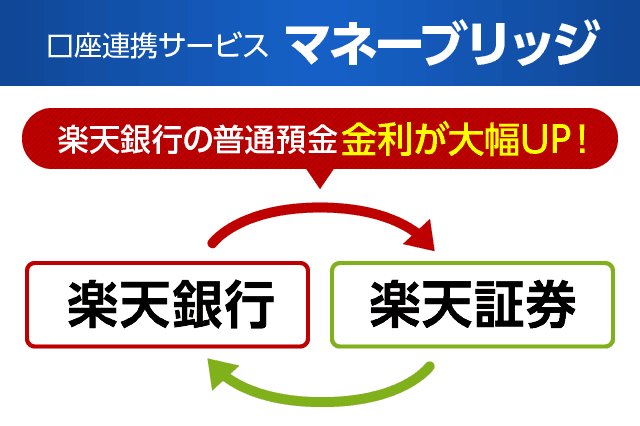

もうひとつおすすめできるネット銀行は、楽天銀行です。楽天銀行でマネーブリッジというサービスを利用すると、普通預金金利が定期預金以上に引き上がります。

マネーブリッジとは、楽天銀行と楽天証券を連携設定するサービスです。口座開設や連携設定は完全無料です。一度設定すれば、解除するまでずっと優遇金利が適用となります。

楽天証券は、個人向け国債も購入できるネット証券です。預金と債券、両方で資産形成したい人にも向いています。私は楽天証券で、つみたてNISAとiDeCoも運用しています。

証券口座で個人向け国債などを買う際、本来は銀行口座から証券口座への資金移動が必要です。マネーブリッジを利用すると、普通預金口座の残高が自動連携されるため、資金移動の手間なく購入できます。

他行も比較したい方はこちら:

2022年版/ネット銀行の普通預金金利を比較 ランキングTOP8

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ