定期預金の途中解約がどれくらい損なのか検証 手数料はないが中途解約利率に注意

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

普通預金よりもより高金利な定期預金は、満期まで解約せずに預け続けるのが基本です。

しかし、途中で解約しても元本割れにはなりません。ペナルティや解約手数料はかからないので、もともと預け入れたお金は戻ってきます。

元本保証ではあるものの、中途解約すると中途解約利率という低めの金利が適用されます。銀行によっては、利息がほとんど受け取れなくなります。

今回は、定期預金を中途解約をするとどれくらい損なのか解説します。

記事の最後には、「定期預金をしてみたいけれど、途中でお金が必要になるかもしれない」という人向けに、途中で引き出しやすい好金利な預金方法を解説しています。

目次

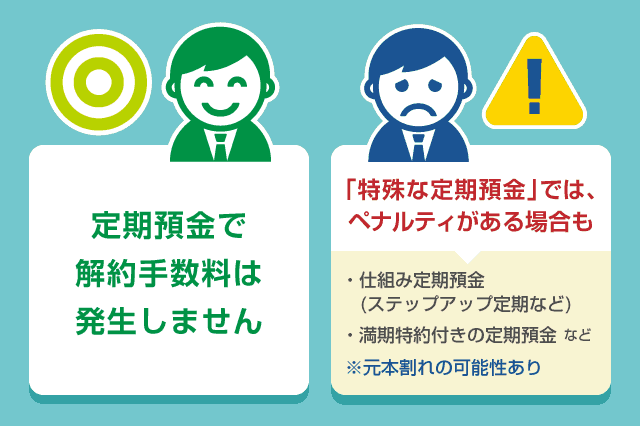

解約手数料はかからない

定期預金は、途中で解約しても、解約手数料は取られません。元本割れがおきることもありません。

そのかわり、中途解約利率という金利が適用され、受取利息は減ります。利息がほとんどもらえなくなる銀行もあります。

ただし、通常の定期預金とは異なる、中途解約をするとペナルティが発生する預金商品もあります。預金金利が高いサービスですが、申し込む際は要注意です。

解約手数料が取られる定期預金とは

以下の、定期預金に似ている金融商品は、解約手数料が発生します。商品によっては、そもそも中途解約ができないものもあるので要注意です。

■解約手数料が発生する可能性のある定期預金

- 仕組預金(しくみよきん)

- 満期特約付きの定期預金

具体例:

住信SBIネット銀行「円プレーオフ」、楽天銀行「楽天エクステ預金」、auじぶん銀行「スイッチ円定期預金」など。

これら特殊な預金のペナルティ内容は、銀行や商品によって異なります。

銀行公式サイトの概要ページに「この商品は原則、中途解約できません」「中途解約すると大きく元本割れする可能性があります」といった注意書きがあるはずです。

満期まで確実に預け入れておくのであれば、通常の定期預金より高い金利で利用できるのでメリットがあります。余裕資金の範囲内で利用することをおすすめします。

定期預金の中途解約利率を比較

中途解約利率の計算の仕方は、大きく分けて3パターンあります。

もっとも多くの銀行が採用している中途解約利率の算出方法です。解約までに預けていた期間によって、中途解約利率が変わります。

1年未満の中途解約だと、約定金利×10%(当初設定されていた定期預金金利の10分の1)になってしまうこともめずらしくありません。

約定金利×50%など、高めの割合で設定している銀行もあります。

例:年0.1%の定期預金を中途解約する場合、約定金利×10%なら年0.01%、約定金利×50%なら年0.05%で計算した利息を受け取れる。

この中途解約利率を採用している銀行は少ないですが、ネット銀行のauじぶん銀行などが用いています。

期間に応じて具体的な中途解約利率を設定しています。

例:auじぶん銀行は、1ヶ月未満だと利息なし、3ヶ月未満だと年0.002%が適用される。

中途解約すると、定期預金ではなく普通預金の利率を適用する方式をとる銀行もあります。

例:セブン銀行は、預入期間が1年未満だと、解約時点での普通預金金利が適用される。

具体的に、預金金利の高さに定評があるネット銀行で、中途解約利率を比較してみました。

■主要ネット銀行の中途解約利率(2021年3月7日時点)

| 銀行 | 中途解約利率 |

|---|---|

| あおぞら銀行BANK | 年0.001% |

| auじぶん銀行 | 1ヶ月未満:利息なし 1ヶ月以上:年0.001~0.009% |

| 楽天銀行 | 約定利率×5~25% |

| ソニー銀行 | 約定利率×5~50% |

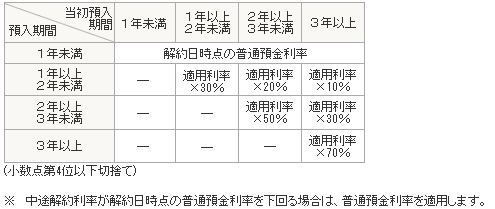

| オリックス銀行 | 1年未満:解約日の普通預金金利 1年以上:約定利率×10~50% |

| セブン銀行 | 1年未満:解約日の普通預金金利 1年以上:約定利率×10~70% |

| GMOあおぞらネット銀行 | 約定利率×10~50%と解約日の普通預金金利のうち、低いほう |

| イオン銀行 | 6ヶ月未満:約定利率×20%と解約日の普通預金金利のうち、低いほう 6ヶ月以上:約定利率×10~70% |

| 住信SBIネット銀行 | 1年未満:約定利率×10%と解約日の普通預金金利のうち、低いほう 1年以上:約定利率×20~50% |

約定利率×◯%と普通預金金利のうち、低金利なほうを適用する銀行もあります。

たとえば、イオン銀行の定期預金を6ヶ月未満で中途解約すると、「約定利率×20%」と「解約日の普通預金金利」のうち、低いほうが適用されます。

記事執筆時点(2021年3月7日時点)のイオン銀行の預金金利で比較すると、「約定利率×20%」のほうが、わずかに高い計算になりました。しかし、ほとんど利息をもらえない点は同じです。

■イオン銀行の定期預金 中途解約利率の比較(2021年3月7日時点)

預け入れから6ヶ月未満で中途解約すると、「約定利率×20%」と「解約日の普通預金金利」のうち低いほうの金利が適用

- 約定利率×20%:年0.004%

- 普通預金金利:年0.001%

おすすめの中途解約方法

近年は預金金利が低いので、どの方法で定期預金を中途解約しても、利息はほとんどもらえません。

普通預金金利が高いタイミングだと、定期預金の中途解約によって普通預金よりも不利な金利となる可能性があります。

定期預金を中途解約する可能性がある場合は、中途解約をすると普通預金の金利を適用する銀行がおすすめです。

代表例は、セブン銀行です。中途解約利率表の下に「中途解約利率が解約日時点の普通預金利率を下回る場合は、普通預金利率を適用します。」という一文があります。

セブン銀行の定期預金は、どのタイミングで中途解約してしまっても普通預金金利よりは不利にならないようになっています。

途中解約するかもしれない人向けの預金方法

定期預金は途中で解約しても元本割れしませんが、せっかく高い金利で預けていたのに利息がほとんどもらえなくなってしまいます。

途中で解約する可能性がある人は、従来の定期預金だけでなく、以下の貯金方法も検討することをおすすめします。

■途中でお金を引き出しやすい、高金利の預金方法

- 短期の定期預金(2週間定期など)

- 普通預金の優遇金利

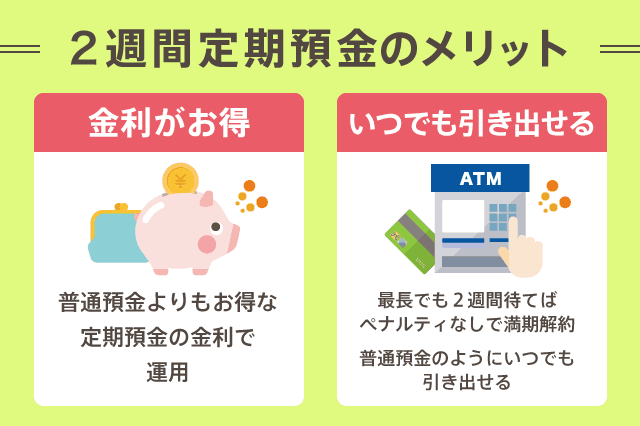

短期の定期預金(2週間定期など)

定期預金を途中解約をするかもしれない場合、短期の定期預金を利用するという手もあります。

特に最近、注目を集めているのが1ヶ月未満の超短期間の定期預金です。

■超短期定期預金の一例

- オリックス銀行:2週間定期預金

- 楽天銀行:1週間・2週間円預金

急にお金が必要になっても、1~2週間経てば満期解約できるため、普通預金に近い感覚で利用できます。預金金利は普通預金より高めです。

通常の定期預金と同じく、中途解約すると金利は下がります。なるべく1~2週間後の満期を待っての解約をおすすめします。もちろん、途中で解約しても元本割れはありません。

特に、高金利で評判なのはオリックス銀行の2週間円預金です。

普通預金の優遇金利

私がおすすめしたいもう一つの方法は、普通預金の優遇金利を活用する方法です。

銀行によっては、条件を満たせば普通預金が通常より高い金利で利用できます。

定期預金と同水準、もしくは定期預金を上回る金利で普通預金が使える銀行もあるので、積極的に利用することをおすすめします。

普通預金の金利優遇をするおもな銀行は、楽天銀行とイオン銀行です。

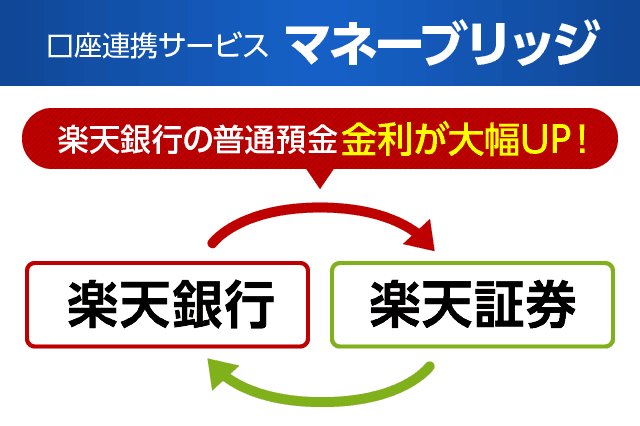

楽天銀行は、マネーブリッジという優遇金利サービスを展開しています。

■優遇金利の適用条件

楽天証券のと楽天銀行の口座を連携する

楽天証券への無料口座開設が必要ですが、株式投資や投資信託に興味がなければ、楽天証券で取引をする必要はありません。証券口座を作って連携するだけでOKです。

イオン銀行は、普通預金金利・ATM手数料・振込手数料が優遇されるランク制サービス「イオン銀行Myステージ」を提供しています。

■優遇金利の適用条件

「イオン銀行Myステージ」で所定のスコアを貯める

イオン銀行Myステージは4段階のステージがあり、取引内容によって加算されていくスコアに応じて優遇内容が変わります。

イオン銀行の取引が少ない人でも、ゴールドステージまでは比較的かんたんにステージアップできます。

楽天銀行のマネーブリッジも、イオン銀行のイオン銀行Myステージも、普通金利の水準は業界トップクラスです。

普通預金なので定期預金のように特別な入金手続きはなく、いつでも自由に出金できます。

イオン銀行と楽天銀行の特別優遇金利はデメリットも特にないので、積極的に活用したいサービスです。

お得な預金方法についてもっと詳しく

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください