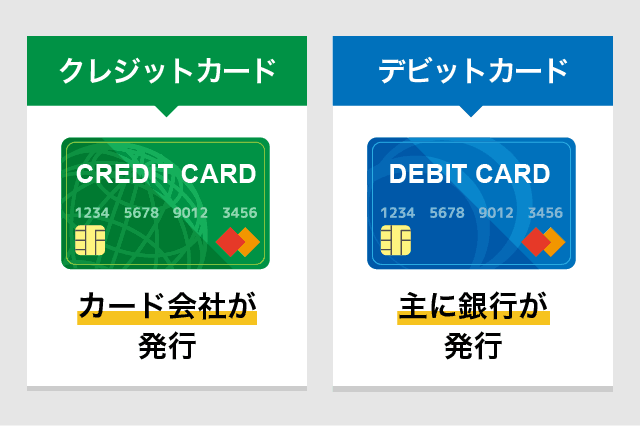

クレジットカードが持てないなら審査なしのデビットカードから申し込むべし

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードは、審査なしでは発行できません。対してデビットカードは、15~16歳以上で銀行口座を持てる人なら審査不要で発行できます。

クレジットカードは、1ヶ月分の利用代金を翌月に後払いするという特性上、カード申込時にかならず与信審査を行います。

収入や勤務先などにくわえ、他社の借入状況や過去の返済遅延歴などを照会し、「翌月に利用代金を支払い続けられるか」を判断されます。カードの利用限度額も、審査の結果から判断して個別に設定します。

デビットカードであれば審査不要なので、極端にいえば、いわゆる「ブラックな人」も発行できます。

クレジットカードの代わりにデビットカードを持つメリット・デメリット、審査がない理由を解説します。

目次

デビットカードを審査なしで発行できる理由

デビットカードには原則として審査がありません。以下の条件を満たせば、原則誰でも発行できます。借入額が多い人や、直近で金融事故を起こした人も対象になります。

■デビットカードを発行できる条件

- 15歳もしくは16歳以上(発行金融機関による)

- 銀行口座を開設できる(本人確認などが必要)

デビットカードに審査がない理由は、口座残高の範囲内でしか決済できない仕組みだからです。

デビットカードは、決済すると口座残高から即時引き落としとなるカードです。銀行口座残高が1,000円なら、利用上限は1,000円までです。支払時に残高不足だと、決済エラーとなり支払えません。

口座残高を超えた支払いができないデビットカードは、発行元の金融機関が損失を被るリスクがありません。そのため審査なしで、クレジットカードより低い年齢条件で申し込みを受け付けられます。

クレジットカードは、カード会社が一時的に利用代金を立て替えるため、返済してもらえないとカード会社が負担する必要があります。破産しないと思われる人にしか発行したくないはずです。

そのため、ブラック扱いとなる人は審査落ちとなってしまいます。

デビットカードが発行できないケース

年齢条件をクリアしていても、銀行口座の開設を断られると、デビットカードは発行できません。

デビットカードの発行元は、銀行や信用金庫などの金融機関です。口座残高と紐づけて支払うため、銀行口座の開設は必須条件となります。

近年は、どの銀行も金融犯罪防止に力を入れ、口座開設時の本人確認などを徹底しています。書類や本人確認書類に不備があると、断られる可能性が高いです。

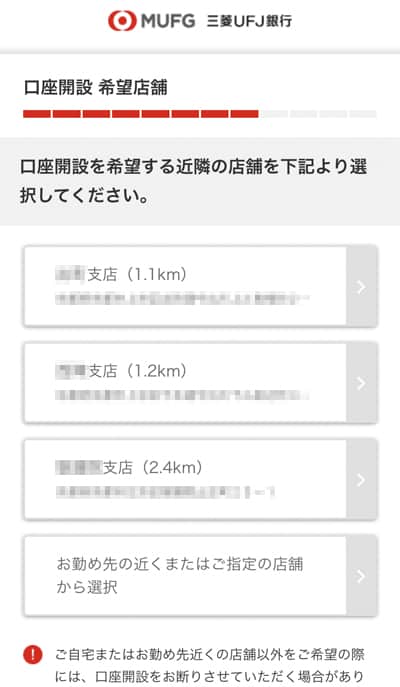

また、今は地方銀行だけでなく、大手銀行も自宅もしくは勤務先の近くの支店でしか口座開設を受け付けなくなっています。自宅や勤務先から遠い窓口に行っても、口座開設できない可能性が高いので要注意です。

ネットからの口座開設だと、入力した住所の近くの支店が候補として選べます。

▼例:三菱UFJ銀行 ネット口座開設の支店選択画面

ネット銀行は、口座開設者が支店を選ぶことはできません。誕生月によって支店が決まるなど、独自ルールで支店が割り振られます。

残高不足でも支払えるデビットカードは例外

一部、クレジットカードのような審査が必要なデビットカードもあります。残高不足でも支払えるデビットカードです。

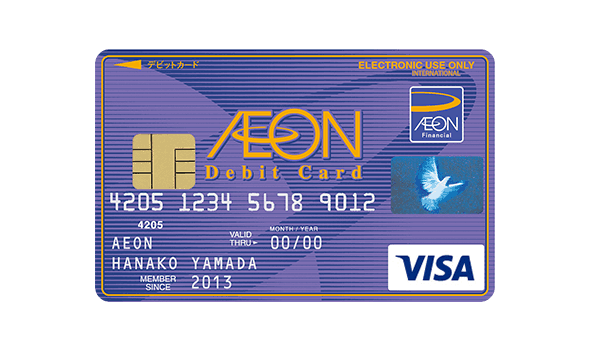

代表例は、イオンデビットカードです。イオンデビットカードは、デビット決済時に口座残高が足りなくても、最大10万円まで立て替える機能があります。

▼イオンデビットカード

イオンデビットカードは、10万円という少額とはいえ後払いができるため、申込時に審査があります。申込可能年齢も、クレジットカードと同じく18歳からです。

イオンカードの受付でイオンデビットカードについて尋ねたときは、「クレジットカードのように使えるデビットカードです」と説明されました。

デビットカードの使い方はクレジットカードと同じ

デビットカードの使い方は、クレジットカードとほぼ同じです。

VISAデビットなら、VISAカードで支払えるほとんどのお店で支払えます。MastercardデビットやJCBデビットも、同じブランドのクレジットカード決済に対応しているお店で、「カードで」といえば支払えます。

店舗側は、デビットカードとクレジットカード決済で同じ決済処理を行います。支払う際に「デビットカードで」と伝えることもないので、「デビットカードだと知られると恥ずかしい」と心配する必要はありません。

■デビットカードが使えるシーン例

- コンビニやスーパーなどの実店舗

- ネットショッピング

- 海外での買い物

ネットショッピングでの支払い方も、クレジットカードと同じです。支払方法に「クレジットカード決済」を選び、16桁のカード番号や有効期限などを入力すればOKです。

使えないお店は減りつつある

クレジットカードが使えて、デビットカードは使えないお店も一部あります。しかし、最近はかなり改善されてきています。

- ほとんどのデビットカードで使えない場面

-

- 高速道路料金のETC利用

- 飛行機の機内販売

- 一部デビットカードでは支払える場面

-

- 公共料金

- 携帯電話料金

- ガソリンスタンド

- 定額払い・継続課金サービス(Wi-Fi通信費、動画配信サイトなど)

以前は、携帯電話の支払いや公共料金の支払いなどでは、デビットカードは使えませんでした。近年は、docomo・au・Softbankといった三大キャリアの利用代金や、水道光熱費も支払えるようになりつつあります。

デビットカードで支払えないお店は、銀行によって違いがあります。特に月額課金サービスなど、毎月継続して支払う料金については、利用前に確認することをおすすめします。

メガバンクは継続払いにやや弱く、ネット銀行のほうが対応を広げている印象です。

→デビットカードで定額払いをお得に利用する方法まとめはこちら

高還元率デビットカードが増えている

主要銀行のデビットカードはクレジットカードと同じく、利用代金に応じたポイント還元やキャッシュバックがあります。

一般的に、デビットカードの還元率はクレジットカードより低めです。リボ払いやキャッシング機能がないぶん、収益性が低いカードだからです。

しかし、最近はクレジットカード並みに高還元なデビットカードも増えてきています。たとえば、楽天銀行のデビットカードは、クレジットカードの「楽天カード」と同じ、1.0%還元です。

よりお得にデビット決済を利用したいなら、還元率を比較しながら選ぶことをおすすめします。

![]()

あわせて読みたい:

2021年度版 デビットカード還元率ランキング ポイントの使いみちも比較すべき

デビットカードではクレヒスは積めない

クレジットカードと大きな違いなく使えるデビットカードには、目立つデメリットはありません。

口座残高を超えて支払えず、リボ払いやキャッシングが使えない点は、クレジットカードに劣ります。しかし、「すぐに口座残高から引き落とし」でも問題なければ、クレジットカードの代わりに十分使えます。

ただし、クレジットヒストリーを積み上げることはできません。

■クレジットヒストリーとは

クレジットヒストリー(通称クレヒス)とは、クレジットカードやローン、分割払いなどの利用履歴のことです。

個人が金融機関でクレジットカードや借り入れを利用した履歴は、「信用情報機関」で記録され、クレジットカード申込時の審査などで活用されます。

返済遅延なく、堅実にクレジットヒストリーを積み上げると、クレジットカードやローンの審査に通りやすいと言われています。

デビットカードをいくら利用しても、クレジットヒストリーには反映されません。

健全なクレジットヒストリーを積み上げたい人は、携帯電話の機種代金を分割払いなどを遅れなく返済していくことをおすすめします。

クレジットカードを使うだけなら、クレジットカードを持つ同居家族に家族カードを発行してもらえば利用できます。

しかし、家族カードも自分自身のクレジットヒストリーは記録されません。

デビットカードのメリット・デメリットは、こちらの記事でもくわしく解説しています。

あわせて読みたい:

初心者向け/デビットカードとは?今さら聞けないメリット・デメリット、作り方を解説

次の記事:借金返済をサポートするアプリ一覧 ※お金の管理が苦手な人向け

デビットカード関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ