ローソン銀行とセブン銀行の違いを徹底比較 手数料やポイントがお得なのは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、コンビニ系ネット銀行のローソン銀行・セブン銀行の違いを比較しました。

2018年から、ローソンが「ローソン銀行」というネット銀行をスタートしました。

コンビニ系ネット銀行の最大手、セブンイレブン系列の「セブン銀行」に遅れをとる形にはなったものの、ネット上でも話題になりました。

ローソンをよく使う人にとって、特にATMを利用したいならローソン銀行が向いているのは間違いありません。

しかし、最大手のセブン銀行と比較すると、ローソン銀行のサービスは非常にシンプルです。

多機能なネット銀行を利用したい場合は、セブン銀行の方がおすすめです。

ローソン銀行とセブン銀行の違いをさまざまなポイントから比較してみました。

※金額・手数料表記はすべて税込です。

目次

預金金利・手数料で比較

まずは、預金金利と手数料のスペックで比較してみます。

預金金利はローソン銀行とセブン銀行に大きな差はないですが、手数料に関してはセブン銀行の方がお得になることが多いです。

普通預金の金利はどちらも低い

まず、普段よく使うことになる普通預金を比較してみます。

ローソン銀行もセブン銀行も、普通預金の金利は同じくらい低いです。

ネット銀行と言えば預金金利が高いイメージがありますが、この2行はメガバンクやゆうちょ銀行と同じくらいの低水準です。

大きな預金をしたとしても利子は期待できないので、貯金というよりは普段使い用の口座として割り切って使うことをおすすめします。

セブン銀行は、かつて普通預金の金利が高いネット銀行として評判でしたが、現在は普通預金にはあまり力を入れていない状況です。

預金金利に差が出てくるのは、定期預金です。

定期預金はローソン銀行

定期預金の金利は、短期~中期定期、3年以上の長期定期ともローソン銀行の方が高金利です。

ローソン銀行の短期定期も、預入期間の短さの割には高金利なので、普通預金感覚で活用できます。

ちなみに、セブン銀行で定期預金を利用する際に、気をつけなければいけないポイントがあります。

それは、定期預金の満期時の取り扱い方法です。

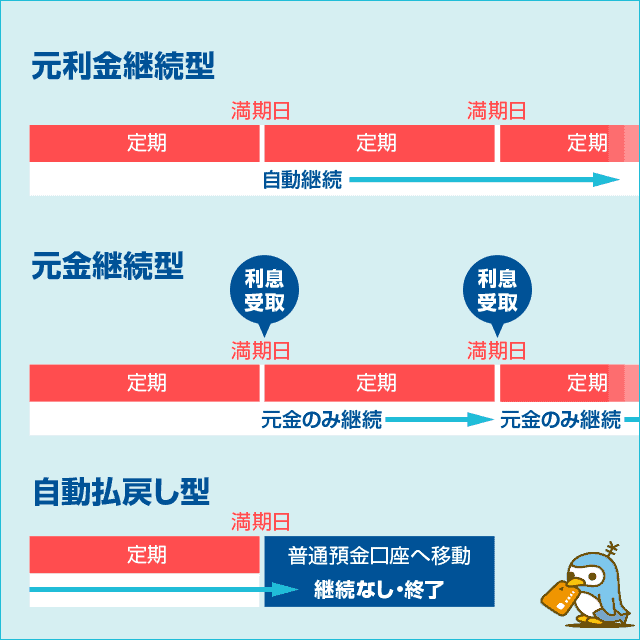

一般的な定期預金は、預け入れるときに「満期時の取扱い」を下記3タイプから選ぶことができ、満期になったときに定期を解約するか継続するかを決めます。

■定期預金の「満期時の取扱い」の種類

- 元利継続型

- 元金継続型

- 自動払い戻し型

特に、継続するタイプのなかでも元利継続という取り扱い方法を選ぶと、最初に預け入れておいた元金だけでなく利息もあわせた合計額に対して利息がつきます。

利子が雪だるま式に増えていく(複利効果がある)ので、長い目で貯蓄する場合は元利継続方式がもっともおすすめです。

しかし、セブン銀行は2種類の定期預金のうち、「満期日指定定期」を使うと自動払い戻し式しか選べず、満期になると必ず普通預金口座に払い戻されてしまいます。

元利継続で長く貯蓄をしていきたい人は、「期間指定定期」を選ぶようにする必要があるので要注意です。

ちなみにローソン銀行は、スーパー定期・期日指定定期どちらも満期時の取扱いが選べます。

ローソン銀行とセブン銀行の定期預金の、満期時の取扱いは下記のとおりです。

■ローソン銀行とセブン銀行 定期預金の満期時の取扱い

| 満期時の取扱い | 元利継続 | 元金継続 | 自動払戻 |

|---|---|---|---|

| ローソン銀行「スーパー定期」 | ◯ | ◯ | ◯ |

| ローソン銀行「期日指定定期」 | ◯ | ◯ | ◯ |

| セブン銀行「期間指定定期」 | ◯ | ◯ | ◯ |

| セブン銀行「満期日指定定期」 | - | - | ◯ |

ATM手数料はセブン銀行がお得

ローソン銀行はローソンATM、セブン銀行はセブン銀行ATMでのみ取引が可能です。

純粋なATM設置台数ではセブン銀行が大きく上回りますが、普段よく使うコンビニはどちらかで選んでも良いと思います。

しかし、2行とも自社ATMが完全無料ではないので要注意です。

どちらも7~19時なら入出金とも無料ですが、出金をそれ以外の時間帯で行うと110円税のATM手数料がかかります。

時間外手数料と思うと、わかりやすいかもしれません。

一方、ATM手数料の差がつくのはATMからの「入金」です。

セブン銀行はATMからの入金がいつでも無料なのに対し、ローソン銀行は入金でも時間外手数料がかかるので、夜間や早朝にコンビニに寄ることが多い人はやや不便です。

■ローソン銀行とセブン銀行 ATM手数料

| 取引内容 | ローソン銀行 | セブン銀行 |

|---|---|---|

| 入金 (7~19時) |

無料 | 無料 |

| 入金 (7~19時以外) |

110円 | 無料 |

| 出金 (7~19時) |

無料 | 無料 |

| 出金 (7~19時以外) |

110円 | 110円 |

※残高照会はいつでも無料です。

他行ATMではなく、自社のATMを使って預け入れるのに手数料がかかる銀行は少ないです。

ATMをよく使う人がローソン銀行を利用する場合は、深夜にローソン銀行へ入金をして手数料が取られてしまい「昼のうちに預けておけばよかった…」とならないよう注意です。

振込手数料

振込手数料に関しては、ネット銀行のなかでは平均的で、メガバンクなどよりは少し安いくらいの水準だと思います。

■ローソン銀行とセブン銀行 振込手数料

- 同行あて:55円

- 他行あて:165円

※いずれも、7~19時以外の時間帯にATMから振込みを行うと、時間外手数料110円がプラスでかかります。

ローソン銀行もセブン銀行もネット銀行なので、基本的には振込みはスマホなどからネットバンキングで行うのがおすすめです。

ATMから振り込むこともできますが、7~19時以外に振込みをするとATMの時間外手数料がかかってしまいます。

たとえば、深夜にATMから他行あて振込を行うと、振込手数料+ATM外手数料で合計330円の手数料が必要です。

ローソン銀行もセブン銀行も、ATM手数料や振込手数料を安くする優遇サービスはまだありません。

たとえば、同じく流通系ネット銀行のイオン銀行では、取引内容に応じてATM手数料と振込手数料が最大月5回まで無料になるサービスがあります。

ATMをよく使う人、習い事の月謝やネットオークションなどで振込みをよく使う人は、このような優遇措置があるネット銀行の方がおすすめです。

ローソン銀行は未使用口座に手数料がかかる

ほかに手数料で差がつくのは、ローソン銀行には未使用口座管理手数料がかかることがある点です。

ローソン銀行の普通預金は、2年以上預け入れや払戻しがない場合は「未使用口座」とみなされます。

未使用口座になっているという内容の通知をしてから3ヶ月経っても取引がないと、年間1,320円の未使用口座管理手数料が引き落とされてしまいます。

もし、未使用口座管理手数料が残高不足で引き落とせない場合は自動解約になるケースもあるので、気付かずに口座がなくなっていた…という事態にもなりえます。

ローソン銀行で未使用口座にならないためには、預け入れなどを行う以外に、下記3つのいずれかの条件を満たすことでも回避できます。

■ローソン銀行 未使用口座管理手数料とみなされない条件

- 定期預金に1円以上預け入れている

- ネットバンキング「ローソン銀行ダイレクト」に2年以内にログインしている

- ローソン銀行クレジットカード「ローソンPontaプラス」の引き落とし口座にしている

※ローソンPontaプラスとは、クレジット機能付きキャッシュカードです。

セブン銀行は、口座を放置しておいてもこのようなペナルティはありません。

ただし、セブン銀行も今後未利用口座に管理手数料をかける予定です。未利用口座のカウントは2022年4月1日から開始することになっているので、未利用口座管理手数料の初回引落しは2024年4月1日以降になります。

未利用口座管理手数料は年間1,320円です。

ローソン銀行、セブン銀行とも定期預金に常にお金を預けておくなど、未使用口座対策をおすすめします。

銀行取引でポイントが貯まるのはセブン銀行

ローソンとセブンイレブンでは、それぞれ買い物でポイントが貯まるサービスを展開していますが、銀行取引でポイントが貯まるのはセブン銀行です。

ローソン銀行はまだ銀行取引によるポイント還元についてくわしい情報を出していません。

ローソンはPontaポイント、セブンイレブンはnanacoポイントが買い物時に貯まり、買い物の割引やポイント交換に使えます。

さらにセブン銀行は、給与振込口座に指定すると初回500ポイントを受け取れます。

nanacoポイントは1ポイント=1円に相当する電子マネーです。給与振込指定するだけで、実質500円をもらえます。

さらに、デビット決済でもナナコポイントが貯まります。セブン銀行のキャッシュカードには、デビットカード機能付帯タイプもあります。

セブン銀行のデビット機能付きキャッシュカードでデビット支払いすれば、利用代金の0.5~1.0%のnanacoポイントが還元されます。

特に、セブンイレブンでよく買い物する人は、セブン銀行のデビットカードがおすすめです。セブンイレブンアプリでの買い物が、いつでも最高還元率1.0%で可能です。

デビットカードがあるのはセブン銀行

セブン銀行デビットカードは、セブンイレブンやそごう・西武でデビット決済をすると1.0%のポイントバックが受けられます。

「還元率1.0%」とは、デビットカードのなかでもトップクラスの還元率です。

普段からセブンイレブンを多く利用する人は、セブン銀行デビットカードがおすすめです。

セブンイレブン以外のお店でデビット支払いすると、0.5%のnanacoポイントが貯まります。

■還元率1.0%

セブンイレブン、そごう・西武、セブンネットショッピング

■還元率0.5%

その他、JCBブランドのカードが使える店舗すべて

デビットカードは海外やネットショッピングでも、クレジットカードと同じようにカード払いができます。

セブン銀行デビットカードはJCBブランドなので、JCBカードで支払えるほぼすべてのお店で支払いが可能です。

国際ブランドNo.1のVISAに比べると普及率は負けるものの、日本国内で利用する分には問題ないと思います。また、海外でもJCBが使えるお店は増え続けています。

セブンイレブンを中心とした日常の買い物用にも、ネットショッピングや海外用にも、セブン銀行デビットカードは使い勝手が良いと思います。

より詳しい情報はこちら:

3秒で支払い完了、セブン銀行デビット付きキャッシュカードで家計が改善

一方、ローソン銀行はデビットカードの取扱いがまだありません。

ローソン銀行で発行できるキャッシュカードは、ATMでの入出金や残高照会を行うのみのシンプルなカードです。

「ローソン Ponta プラス」というクレジットカード付きキャッシュカードがあるので、さらにデビットカードも扱い始める可能性は低そうです。

ローソンやナチュラルローソンで「ローソン Ponta プラス」のクレジット決済を利用すると、2%という高いポイント還元を受けられます(時間帯により最大6%)。

ほかにも、ローソン銀行は他行とのATM事業提携に力を入れている印象です。

ローソンATMは、地方銀行などのキャッシュカードも使えるように提携を進めており、サービス開始直後にはゆうちょ銀行のキャッシュカードが使えるようにしました。

他行とのATM提携が進めば、金融機関からのATM手数料(ローソン銀行のATMを使わせてもらう手数料)による収益が増えるので、そこから個人向けサービスも充実していく可能性はあると思います。

カードローンがあるのはセブン銀行

最近はネット銀行でもカードローンが使えるようになってきていますが、ローソン銀行ではカードローンの扱いはありません。

セブン銀行はカードローンサービスもあり、ローンカードを別途発行せずにキャッシュカードのみで利用できます。

申込みはWebで完結し、普通預金口座に振り込んでもらえる振込融資も1円単位で行えるので、セブンイレブンに出向かなくても利用できる手軽さが魅力です。

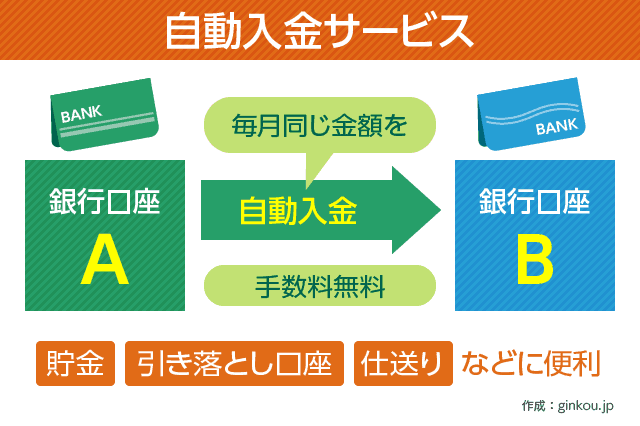

また、セブンイレブンのカードローンに契約だけしていれば、毎月自動入金サービスを無料で使えるようになるのも大きなメリットです。

毎月自動入金サービスとは、セブン銀行以外の口座から毎月決まった日・決まった金額を資金移動できるサービスです。

通常なら他行からの振込は振込手数料がかかりますが、毎月自動入金サービスによる入金は手数料が一切かかりません。

セブン銀行の自動入金は、毎月26日に他行から引き落としが行われ、5営業日後にセブン銀行口座に入金されるというスケジュールです。

ローン返済はもちろん、「毎月2万円をセブン銀行の口座に入金して、デビット決済の予算にする」というような応用も可能です。

カードローンで実際に借り入れをしていなくても、「契約」だけしていれば毎月自動入金サービスが利用できるので、申込みだけしおいても良いと思います。

ローソン銀行独自の「ATMクーポン」

ローソン銀行にも、セブン銀行が扱っていないサービスがあります。

代表的なものは、ATMクーポンです。

ローソン銀行ATMで取引をしたあと、画面にクーポン発行をするかどうかを選ぶボタンが表示されます。

そこで「発行する」ボタンを押すと、ATMからクーポンが印字された利用明細を受け取ることができます。

下記、ローソン銀行特設サイトに掲載されている動画を見ると、イメージが湧きやすいと思います。サンドウィッチマンがコントで紹介しています。

今まで発行されたクーポンは、ローソンのカフェラテやウチカフェスイーツ(ローソンのプライベートブランド)の値引きクーポンなどです。

ATMをよく使う人は、ローソン銀行で日常生活が少しお得になります。

口座開設できる年齢の違い

ローソン銀行とセブン銀行は、口座開設できる年齢に違いがあります。

ローソン銀行は15歳以上から口座を開けますが、セブン銀行は15歳未満でも親権者の同意があれば口座を持つことができます。

その際は、下記書類の提出が必要です。

■セブン銀行 15歳未満の口座開設で必要な書類

- 子供の本人確認書類

- 親権者の本人確認書類

- 親権者の署名

子供のおこづかい管理用の口座を持ちたい場合などは、セブン銀行を選ぶことになります。

ただし、セブン銀行のデビットカードを使えるのは満16歳以上からなので、15歳以下の子供が持てるのは付帯サービスなしのキャッシュカードのみです。

※16歳以上になってから、デビットカードに切り替えることもできます。

ローソン銀行とセブン銀行の共通点

ここまではおもに、ローソン銀行とセブン銀行の違いについて見てきました。

しかし、両者はネット銀行としての共通点もあります。

共通点もここで見ておきます。

スマホから口座開設できる

ローソン銀行とセブン銀行は、どちらもスマホからネット完結で口座開設を申し込めます。

コンビニで申込用紙を書いたり、郵送したりすることでも申し込めますが、忙しい人はスマホから申込みフォームに入力するだけのネット申込がおすすめです。

ネットから申し込む場合は、本人確認書類の提出はWebアップロードによって提出します。

たとえば、運転免許証をスマホカメラで撮影した画像を送るだけでOKです。

キャッシュカードを受け取るまでにかかる時間は、どちらも2週間ほどです。

ネットバンキングで24時間いつでも取引

ローソン銀行とセブン銀行はネット銀行なので、基本的な取引はネットバンキングを通じて行います。

ネットバンキングはログインすれば24時間いつでも使えるので、いつでも振込みなどの取引ができます。

メール通知で不正利用対策

ネットバンキングやATMで取引をしたとき、メールで通知が届くように設定することができます。

記憶にない通知メールが届いた場合、不正利用の可能性があると気づくことができるのでセキュリティ対策にもなります。

必ず受信する通知と、任意で通知するかどうかを設定できる通知があるので、自分の使いやすいようにカスタマイズできます。

ローソン銀行・セブン銀行が向いている人とは

ローソン銀行とセブン銀行の特徴から、どんな人におすすめかをまとめます。

ローソンをよく使う人はローソン銀行、セブンイレブンをよく使う人はセブン銀行が使いやすい、というポイント「以外」で比較しました。

■ローソン銀行がおすすめの人

- ローソンでATMをよく使う人(特に日中)

- シンプルなネットバンクを使いたい人

- 定期的に入出金をする予定の人

■セブン銀行がおすすめの人

- セブンイレブンでよく買い物をする人

- 多機能なネットバンクを使いたい人

- nanacoポイントを貯めたい人

ローソン銀行は、セブン銀行に比べてサービス内容や機能はシンプルです。

「ローソンをよく使うから、ついでにATMでお金を引き出せたら便利」という人におすすめです。

ATMクーポンを発行していることも考えると、ネットバンキングよりATMでの現金取引が多い人向けとも言えます。

2年以上口座を放置すると未使用口座になってしまうので、定期的にお金を引き出したり預けたりするか、定期預金を使う人だとなお安心です。

一方、セブン銀行はデビットカードやカードローンなどサービス内容が豊富です。

特に、セブンイレブンでデビット決済をするとnanacoポイントがどんどん貯まるのは大きなメリットです。

セブンイレブンをよく使う人は、口座開設時にデビット機能付きキャッシュカードを発行することをおすすめします。

それ以外はネット完結の取引が多めなので、ローソン銀行とは逆にATMよりネットバンキングをよく使う人向けです。

ローソン銀行の詳細はこちら:

ローソン銀行が10月15日スタート メリット・デメリットも見えてきた

セブン銀行の詳細はこちら:

2.5倍の預金金利!今すぐセブン銀行を選ぶべき5つの理由

コンビニとネット銀行に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください