知ってナルホド!クレジットカードとデビットカードの違いとは?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

デビットカードについて一番多い質問が、「クレジットカードとどう違うの?」というものです。どちらも支払いに使うものなので、両者の違いがよくわからない人も多いと思います。

ここでは、クレジットカードとデビットカードの何が違うのか比較し、まとめました。

2つのカードの違いを一言で言うと、

- デビットカード:即時払いで「現金払い」に近い

- クレジットカード:後払いで「借金」に近い

です。

あわせて読みたい:

デビットカードとは?知っておきたい3つのメリット・デメリット

現金払いに近いデビットカード

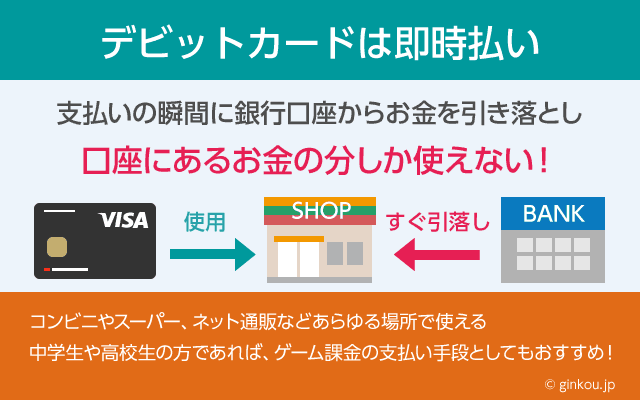

デビットカードとクレジットカードで決定的に違うのは、即時払いか、後払いかです。

デビットカードは、レジでの会計で使うと支払代金が自動的にあなたの銀行口座から引き落としとなります。

■デビットカードの支払いイメージ

会計時にデビットカードを提示する

↓

カードをレジで通し、預金残高が足りていればその場で決済完了

↓

銀行口座から即時引き落とし

※銀行口座の残高が不足していると、レジに通した際に「カードが使えない」と表示されます

つまり、銀行口座から直接お金を払う仕組みがデビットカードの特徴です。

銀行口座から即時に支払い金額が引き落とされるので、「カード利用限度額=銀行口座の残高」です。

銀行口座の残金が0円だとデビットカードも使えなくなるので、使いすぎの心配がありません(※ごく一部、残高不足でも決済ができるデビットカードもあります)。

逆に、クレジットカードは後払いの支払い方法です。

レジで支払った代金は「ツケ」として一時的な借金状態となり、翌月にまとめて銀行口座から引き落とされる仕組みです。

■クレジットカードの支払いイメージ

会計時にデビットカードを提示する

↓

カードをレジで通し、利用可能なら決済完了

↓

翌月、前月の利用代金をまとめて銀行口座から引き落とし

※利用限度額を超えている場合やカードの有効期限が切れていると、決済時にエラーとなります。

借金状態と言っても、1回払い(一括払い)なら金利や手数料は一切かからないため、クレジットカードは広く利用されています。

また、デビットカードではできない分割払いができる上に、支払日までに利用金額分のお金を用意できれば良いので、買物時にお金がなくても決済ができる点もメリットです。

銀行口座からの引落日が選べるクレジットカードなら、給料日の後に引き落とすようにすれば残高不足にもなりにくいです。

しかしクレジットカードは一歩間違えると、支払うお金がないのに使いすぎてしまうリスクもあります。いわゆる「カード破産」を恐れてクレジットカードを使いたくない人が多いのも事実です。

決済に使えるカードには、プリペイドカードというものもあります。

プリペイドカードは先にカードにお金を入金しておいて、そこからお金を使う仕組みなので先払いのカードです。

繰り返し使えるギフトカード(iTunesカードなど)のようなイメージです。

- プリペイドカード:先払い

- デビットカード:即時払い

- クレジットカード・カードローン:後払い

デビットカードには審査がない

「カード破産」の可能性があるクレジットカードに対して、デビットカードは銀行口座にお金がないと使えません。使いすぎてしまう心配がなく、安心して利用できるメリットがあります。

後払いによって「一時的な借金」状態になるクレジットカードは、18歳以上の人しか作ることができず、またカード発行時に審査が必要となります。

一方、デビットカードは借金ではない「安全なカード払い」が特徴なので、16歳から持つことができ、カード発行時に審査がありません。

基本的に、15歳または16歳以上の方なら誰でも持てるのがデビットカードの特徴です。

「15歳の高校生でも持てるカード」と考えると、デビットカードがいかに安全なものであるかがわかります。

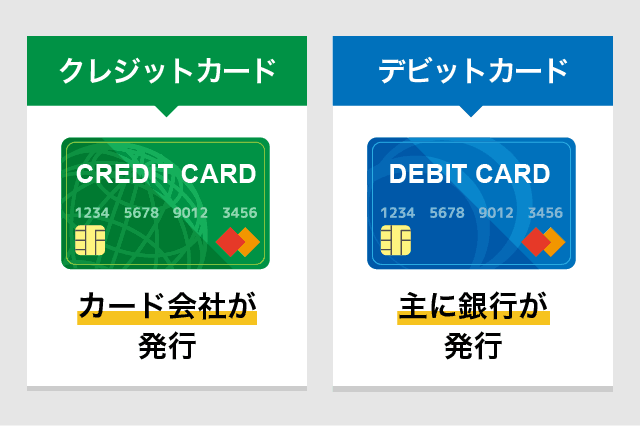

発行会社とブランドの違い

クレジットカードには、VISA、MasterCard、JCB、AMEXといった「カードブランド」が存在し、さまざまなカード会社が審査や発行をおこなっています。

一方で、デビットカードは、「J-debit」と「VISAデビット」、そして「JCBデビット」の3社が主流です。

マスターカードもデビットカードを発行していますが、ほとんど普及していません。

また、J-debitも普及率はかなり低く、実質的にはVISAデビットとJCBデビットの独占状態と言っても間違いではありません。

クレジットカードがカード会社から発行されるのに対し、デビットカードは主に「銀行」が発行しています。

デビットカードは銀行口座との結びつきが非常に強いのが特徴です。

たとえば、クレジットカードなら「楽天カードの支払いをPayPay銀行の口座から引き落とす」といったことが可能です。

しかし、デビットカードの場合は「楽天デビットカードの支払いは楽天銀行の口座でしかできない」というデメリットがあります。

クレジットカードのように、カードの特典ありきで選ぶのではなく、銀行口座とデビットカードの結びつきを考えて選ぶ必要があります。(例えば自分のメインバンクのデビットカードを選ぶなど)

また、日本ではまだデビットカードの利用者は少ないのですが、世界的に見ると、実はクレジットカードよりもデビットカードの普及率の方が高いです。

親が子供にデビットカードを持たせるケースも多く、身近な決済手段となっています。

見分け方

クレジットカードのVISAカードと、VISAデビットは一見同じなので、なかなか見分けにくいです。どちらにもVISAのロゴマークが入っています。

ただし、ほとんどの場合、VISAデビットには「Debit Card」と記載されています。

一番見分けが付かないのは「J-debit」という種類のデビットカードです。

VisaデビットやJCBデビットに比べると普及率は低いですが、たとえばゆうちょ銀行のデビット機能付きキャッシュカードは「J-debit」です。

デビット機能のあり・なしに限らずカードデザインはまったく同じなので、WEBや窓口で確認しない限り、わかりません。

逆に言うと、ゆうちょ銀行の場合は同じ一枚のカードで、いつでもデビット機能をON・OFFにすることができるメリットがあります。

(ただし、J-debitは普及率が低く使える場所が限られているので、個人的にはVisaデビットがおすすめです。)

年会費やポイント還元

デビットカード、クレジットカードともに、年会費が必要なものもあれば、完全無料のカードもあります。デビットカードの年会費は、1,000円程度から11,000円のプラチナカードまでさまざまです。

実際にデビットカード中心の生活をすると、ATMから現金を引き出す回数が極端に減ります。

年間のATM手数料を考えると、たとえ年会費を払ったとしても、現金払い中心よりもデビットカードの方がお得になるケースが多いです。

クレジットカードと同じように、デビットカードにも利用金額に応じてポイント還元があります。しかし、クレジットカードのように1%、2%と言った高還元率ではなく、あくまでも「おまけ程度」の微々たるものです。

デビットカードのポイントは、ほとんどの場合「キャッシュバック」によって還元されるので、ポイントを貯めたり、使い道に困ることはないので安心です。

当初は、デビットカードはポイント還元率が低いというイメージがありました。

しかし、最近は年会費無料かつポイント還元率の高いデビットカードが多数登場しており、以前に増してクレジットカードとのお得感の差は小さくなっています。

下記は口コミでも高い評価を得ているネット銀行のデビットカードです。

- セブン銀行(JCBデビット)

- カード利用でnanacoポイントが貯まる。通常は0.5%のポイント還元率だが、セブンイレブンなどの系列店で使うと還元率は1%に。

- 楽天銀行デビットカード(JCB)

- どこで使っても1%の楽天ポイントが貯まる。楽天市場で使うとポイント2倍でさらにお得。

- 住信SBIネット銀行Visaデビットカード

- カード利用金額に応じて0.6%のポイント還元が受けられる。米ドルからの直接支払いができ海外旅行でも活躍。

- Sony Bank WALLET

- ソニー銀行が発行。カード利用に応じて0.5%~2.0%のキャッシュバックが受けられる。

定期支払いやネット通販でも使える

デビットカードはこれまで

- 電気代やガス代などの公共料金

- 携帯電話料金や新聞代の支払い

- 毎月発生する月額会員費

といった、定期的に発生する支払いには適していないと言われていました。

しかし、現在はこの問題も解決しており、デビットカードでも問題なく水道光熱費や携帯電話の通信料金が支払えます。

また、ネット通販や有料課金といった「ネット利用」もVISAデビットならクレジットカードと同じように問題なく使えます。

海外での現金引き出し

クレジットカード、デビットカードともに海外でも利用することができます。

海外で利用した場合も同様に、クレジットカードの場合は後払い、デビットカードの場合はその時の為替レート換算で、支払金額があなたの銀行口座から即時引落されます。

唯一違うのは、「海外での現地通貨の引き出し」です。外国のATMでは、どちらのカードを使っても現金を引き出すことができます。

この際、クレジットカードは「海外キャッシング」と言われる借金によって現地通貨を引き出します。

一方で、デビットカードの場合はレジでの支払いと同じく、現在の為替レート換算で、すぐにあなたの銀行口座から引き出した現地通貨分の金額が引き落とされます。

しかし、デビットカードでも海外ATMを利用した場合は手数料が発生するので、クレジットカードの海外キャッシングよりも得か?と言われると一概には言えません。

あくまでも、借金による通貨の引き出しか、銀行口座からの引き出しかの違いです。

デビットカードには「与信」がありません。よって、15歳以上の方であれば審査不要で誰でもすぐに作れます。

デビットカードをお得に使う

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

クレジットカードとデビットカード、プリペイドカードの違いを調べていてこのページを発見しました。

様々な人達のまとめに目を通しているうちに各種の利点と欠点を説明しているつもりで後半になると感情任せでどちらかを不便や不要と罵るとても参考には出来ない内容のものが少なくない事に驚きました。

川原さんのようにきちんと参考に出来るまとめを作ってくれる方々に感謝致します。