現金派向け後払いスマホ決済「atone」のデメリットをカバーする方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

この記事では、atone(アトネ)という、後払い専用のスマホ決済アプリの使い方を解説します。

大手後払いサービス「NP後払い」と同じ運営会社(株式会社ネットプロテクションズ)がリリースした、クレジットカードがなくても後払いできるスマホ決済アプリです。

atoneはNP後払いより、後払い手数料が格安です。1ヶ月分の請求をまとめて支払える点も便利です。

しかし、同じく後払いのスマホ決済「メルペイスマート払い」に比べると、使えるお店が少ないデメリットもあります。

atone・NP後払い・メルペイスマート払いの違いと使い分け方、これらでカバーできない買い物でのおすすめの支払い方法を解説します。

目次

atoneとNP後払いの違い

ネットショッピングでNP後払いを利用したことがある人にとって、atoneはわかりやすいスマホ決済です。

後払いの仕組みが似ているうえに、どちらも現金での清算が基本です。

ただし、atoneとNP後払いには、異なる仕組みもあります。

後払い手数料と請求タイミング

NP後払いは、ショップによって手数料が異なります。ショップ側が、手数料を自由に決められるからです。

一般的には、買い物ごとに200~300円の後払い手数料がかかります。手数料としては、やや高めです。

商品到着後にお支払いいただけます。※手数料250円(請求書発行費用)をお客様にご負担いただきます。

楽天市場 ヘルプ・お問い合わせ「後払い決済でのお支払い方法」より引用

大手ネットショッピングサイトでは、店舗側が後払い手数料を負担する場合もあります。しかし、購入者負担のお店が多い印象です。

対してatoneは、請求月に209円(税込)がかかるのみです。1ヶ月に何度決済をしても、一律の手数料しかかかりません。

atoneでネットショッピングを利用する予定があれば、なるべく1ヶ月にまとめて注文するとお得です。NP後払い以上に、手数料を大きく節約できます。

請求書を郵送するかどうか

ネット通販でNP後払いを利用すると、紙の請求書を受け取ります。商品と同梱するお店と、後日郵送で請求書を送るお店があります。

atoneは、請求書を郵送だけでなく、「お支払い受付番号」をコンビニで入力し、自分で請求書を発行する手続きも選べます。請求書の封筒を処分する手間が省けます。

私は住所が書いてある書類は、その都度シュレッダーで処理しています。郵便物がたまると、地味に面倒な作業です。

この手間を減らせるのは、ありがたいです。

選べる支払い方法

NP後払いの支払いでは、コンビニ払いを利用する人が多い印象です。コンビニや銀行に請求書を持っていき、その場で現金払いします。今は、LINE Payでのネット決済も可能です。

atoneは、コンビニ払いだけでなく、翌月にまとめて口座引き落としする方法も選べます。コンビニに行く手間がいらず、手続きは初回設定のみでOKです。

よくNP後払いを支払い忘れてしまう人も、口座引き落としなら確実に支払いを完了できます。

後払いの支払いが遅れると、支払い催促の通知が届きます。

それでも滞納し続けると、弁護士から連絡がきて差し押さえなどに発展する可能性があります。

実店舗でも使えるかどうか

ネット通販専用のNP後払いに対し、atoneは実店舗でも利用できます。

まだatoneを使えるお店は少なめですが、加盟店が増えるとatoneがより身近になると思います。

NPポイントをatoneで使い切れるように

NP後払いを利用すると、「NPポイント」が貯まります。atoneでの支払いでも、同じくNPポイントを貯められます。

どちらも、200円ごとに1ポイントが貯まります。還元率0.5%です。

atoneの登場により、atoneでの支払い時、NPポイントを1ポイント単位で使えるようになりました。

今までのNPポイントの使いみちは、NPポイントサイトでの懸賞応募や商品交換のみでした。懸賞は1ポイントから応募できますが、商品交換は50~1,000ポイント単位でしか使えません。端数を使い切りづらいのが難点です。

NPポイントを支払いに使うと、1ポイント1円として請求額を割引できます。NPポイントを端数までムダなく使い切れる点も、atoneのメリットです。

メルペイスマート払いとの比較

後払いのスマホ決済としては、メルペイの「メルペイスマート払い」も有名です。最近は広告が増え、より知名度を高めています。

▼メルペイスマート払い画面

現時点では、atoneよりメルペイのほうが利便性は高いです。ただし、使い方はatoneのほうがシンプルだと思います。

使えるお店の数はメルペイの圧勝

メルペイ最大のメリットは、使えるお店の多さです。特に、実店舗で使えるお店の数は、スマホ決済のなかでもかなり多めです。

メルペイは、メルペイ加盟店だけでなく、電子マネー大手iD(アイディー)が使えるお店でも使えるからです。iDは、電子マネーが使えるほとんどのお店で支払い可能です。

セブンイレブンやローソン、ファミリーマートといった主要コンビニはもちろん、ドラッグストアや飲食店などでも使えます。

コンビニ払い手数料はatoneが格安

メルペイスマート払いの利用代金を、コンビニ払いや口座引き落としで支払うと、220~880円の手数料がかかります。手数料209円のatoneに比べると、割高です。

コンビニ払いと口座引き落としを利用したい人は、atoneのほうが向いています。しかし、メルペイスマート払いの清算は、「メルペイ残高」から支払うと手数料無料になります。

メルペイ残高のチャージは、以下いずれかの方法で行います。

- メルカリ売上金からチャージ

- フリマアプリ「メルカリ」の売上は、自動的にメルペイ残高と連動。

- 銀行口座からチャージ

- メルペイにチャージ用銀行口座を登録し、口座からその都度チャージ。

- セブン銀行ATMからチャージ

- セブンイレブン店舗内のATMから現金チャージする。

フリマアプリのメルカリを活用しない人は、銀行口座チャージ中心にメルペイを使うことになります。電子プリペイドカードに近い使い方です。

口座残高以上のものをメルペイスマート払いで購入し、給料が入って残高が増えたら残高チャージして清算、という使い方ができます。

メルペイ残高は、セブン銀行ATMからも現金チャージできます。セブン銀行の口座がなくても利用できます。

スマホで銀行口座チャージする仕組みがわかりづらい、セブン銀行が近くにないという人は、atoneのほうがわかりやすいかもしれません。

知人は、「現金で支払っている感覚がほしい」という理由で、メルペイスマート払いをコンビニ払いで利用していました。

atoneも使えるお店での買い物なら、atoneで後払いすると、手数料負担を3分の1に減らせます。

メルペイはポイント還元なし

メルペイは、残高払いでもスマート払いでも、ポイント還元はありません。不定期に、クーポン発行やポイントプレゼントキャンペーンを行うのみです。

atoneは、常に利用代金の0.5%がポイント還元されます。貯まったポイントはatone決済の値引きに使え、お得感があります。

日常使いはメルペイが便利か

atoneを使えるお店が増えるまでは、メルペイスマート払いのほうが日常使いしやすいです。メルペイは、電子マネーを使えるほとんどのお店で使えるからです。

コンビニでの日常的な買い物、ロフトなどでのまとまった買い物などに使えます。メルカリやメルペイの利用実績を積み上げると、利用限度額も引き上げる可能性が高くなります。

■atoneとメルペイスマート払いの比較

| 比較 | atone | メルペイスマート払い |

|---|---|---|

| 使えるお店 | ネットショップ中心(Qoo10など) | 実店舗中心(コンビニなど) |

| 清算方法 | コンビニ払い、口座引き落とし、銀行ATM、はがき | メルペイ残高、コンビニ払い、口座引き落とし |

| 支払期日 | 支払月の翌月20日(口座引き落としなら27日) | 支払月の翌月末日 |

| 手数料 | 209円(口座引き落としは無料) | 口座引き落とし、メルペイ残高は無料、コンビニ払いは220~880円 |

| ポイント還元 | 200円につき1ポイント(還元率0.5%) | なし |

今後、atoneが利用できるお店が増えると、状況は変わると思います。NP後払いの利用者は多く、近い感覚で後払いできるatoneも使いやすいと感じる人が多いと考えられます。

請求書を使った現金清算に慣れている人にとって、atoneはちょうどよいアプリです。

楽天市場でECサイトを運営する知人は、NP後払いの導入後、クレジットカード決済の次にNP後払いの利用者が多くなったそうです。

銀行振込や代金引換より手数料が割安で、支払い前に商品を発送してもらえる点が便利です。

atoneの使い方

atoneを始めるには、まずスマホアプリをインストールします。App StoreとGoogle Play、どちらでも利用可能です。

その後、アプリからかんたんな会員登録を行うと、いつでも後払いシステムが使えるようになります。

会員登録の際は、メールアドレスや電話番号、住所などを入力します。FacebookかYahoo!IDの連動を使えば、それらのプロフィールデータを引用して入力できます。

すでにNP後払いを利用したことがあり、NP会員IDを持っている人は、そのまま引き継げます。

▼atoneアプリ 会員登録画面

その後、SMS認証による2段階認証を行い、利用開始となります。

SMS認証とは、認証番号の入ったショートメールを電話番号宛へ送る手続きです。登録した電話番号のスマホが手元にないと、認証を完了できません。

第三者の不正利用を防止できる、セキュリティ対策です。

登録が完了したら、電話番号とパスワードでログインします。

初回ログイン時は、アプリ立ち上げ時に使うパスコート設定画面が立ち上がります。任意の4桁の数字を設定します。

これで、誰かが自分のスマホでアプリを立ち上げても、ログインできなくなります。

私は生体認証が使えるiPhoneを持っているので、Face IDですぐログインできるようにしました。

あとは、ネット通販で支払い方法を選ぶ際に、「atone(コンビニ払い)」を選べば、後払いを利用できます。

▼例:Qoo10 支払い方法の選択画面

貯まったNPポイントによる値引きは、支払い時点だけでなく、決済後にも可能です。

atoneの支払金額が確定する締日は、買い物をした月の末日です。月内までなら、すでに決済した買い物の請求額から、ポイント値引きできます。

買い物後にポイント値引きできるのは、atoneアプリからの手続きのみです。

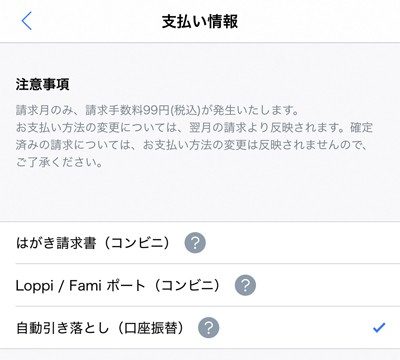

支払い方法の設定

atoneの支払い方法は、「支払情報」という画面で4種類から選べます。

■atoneの支払い方法

- はがき請求書(コンビニ)

- Loppi/Famiポート(コンビニ)

- 自動引き落とし(口座振替)

- 電子バーコード払い(コンビニ)

はじめに登録されているatoneの支払い方法は、「コンビニ端末 / 銀行ATM(Pay-easy)」です。

口座引き落とし、はがき請求などにしたい場合は、アプリで変更できます。

▼atone 支払情報の選択画面

はがき請求書

NP後払いにもっとも近い支払い方法は、「はがき請求書」です。atoneで買い物した翌月に、はがきの請求書が届きます。

あとはNP後払いと同じように、請求書を持ってコンビニへ行き、レジで提示します。その場で支払えば、清算完了です。

NP後払いとの違いは、1日から末日までの「1ヶ月分の請求」がまとまって届く点です。支払期日は、翌月20日です。

Loppi/Famiポート

「Loppi/Famiポート」という支払い方法を選ぶと、ローソンかファミリーマートに行き、請求書を自分で発行します。請求書は郵送されません。

atoneでお買い物した翌月の3営業日目に、メールやアプリで「お支払い受付番号」の通知を受け取ります。その番号を、LoppiかFamiポートで入力すると、支払い用紙を発行できます。

レジで支払用紙を渡し、印字されたQRコードを読み取ってもらうと、その場で支払えます。

ライブや劇場のチケットを、コンビニで発券する手続きに似ています。

支払期日は、はがき請求書と同じく翌月20日です。

※2022年5月中旬からファミリーマートがFamiポートを廃止し、マルチコピー機に順次変更していく予定です。

変更後の支払い方法は、マルチコピー機のトップ画面から「代金支払い」を選択します。

口座振替(引き落とし)

払い込み忘れが不安な人は、口座引き落としがおすすめです。銀行口座を登録すると、買い物した翌月に自動引き落としとなります。

登録できる銀行口座は、主要大手銀行と地方銀行が中心です。

■atoneに登録できる金融機関(一例)

- 三井住友銀行

- みずほ銀行

- りそな銀行・埼玉りそな銀行

- ゆうちょ銀行

そのほか、主要地方銀行も登録可能です(2022年6月15日時点)。

引き落とし日は、買い物をした翌月27日です。コンビニ支払いより、約1週間遅めです。

atoneを使えるお店

atoneで支払えるお店は、まだ少ないです。ネットショップはだいぶ増えてきましたが、実店舗は開拓が遅れている印象です。

NP後払いの店舗網が、ネット通販中心だからかもしれません。

■ネットショップ

- Qoo10

- ナノ・ユニバース

- アーバンリサーチ

- SABON

- ルタオ

- ヤオコーネットスーパー

- ANKER

- めちゃコミック

- アットコンタクト

■実店舗

- セカンドストリート

- とらのあな

- UNiCASE

※2021年6月1日のリニューアル以降、利用履歴が十分な方のみ実店舗でのatoneのコード決済を利用できるようになりました。

コスメや洋服を安く買えるQoo10、ファッションブランドのナノ・ユニバースやアーバンリサーチのネット通販は、利用者が多いサイトです。

現在は、ファッションや美容系、コンタクトレンズなどのお店に強い印象です。

atone+口座引き落としはクレカと同じ?

後払いサービスを口座引き落としで利用すると、「クレジットカードと変わらない」と感じるかもしれません。

現金派の人は、後払いサービスでも「現金で支払う感覚」を大事にする人が多い印象です。口座引き落としで支払いを自動化することに、抵抗感がある人もいます。

たしかに、atoneで口座引き落としを利用すると、クレジットカードと似た支払の流れになります。しかし、atoneのほうが使いすぎを防ぎやすい設計だと、私は思います。

atoneアプリを立ち上げると、すぐに利用金額と限度額が表示されます。ひと目で利用状況がわかるよう、配慮して作られた画面です。

▼atoneアプリ トップ画面

基本の利用限度額は、5万円です。利用状況によって上下しますが、クレジットカードのように50~100万円単位で限度額が増えるとは考えにくいです。破産するほど使い倒すリスクは低いといえます。

ただし、atoneを使えるお店はまだ少数です。ネットショッピングをすべてatoneに一本化するには、まだ時間がかかりそうです。

NP後払いやメルペイスマート払いなど、ほかの支払い方法も併用しながら、atone利用可能店でatoneを使っていく、という使い方になると思います。

クレジットカードなしのネットショッピングの際、現金派の人が持っておくと便利なのは、デビットカードです。

デビットカードは、後払いではなく、銀行口座から即時引き落としとなるカードです。支払い時点で銀行口座が足りないと支払えませんが、そのぶん所持金以上に使い込む心配がありません。

デビットカードで支払うたびにメール通知が届き、口座残高もリアルタイムで減ります。

クレジットカードに比べると、現金で支払っている感覚を持ちやすいカードです。

見た目は、クレジットカードに似ています。銀行キャッシュカード機能と一体化したものもあります。

▼例:りそな銀行デビットカード

デビットカード最大のメリットは、atone・NP後払い・メルペイ以上に使えるお店が多い点です。

たとえばVisaデビットなら、世界中のVisa加盟店で、クレジットカードと同じように使えます。クレジットカード決済できる通販サイトでは、ほぼ使えます。

支払手数料もいっさいかかりません。通販での支払い時、カード番号を入力するだけで、支払手続きは完了します。

atone・NP後払い・メルペイスマート払いが使えないときに備え、1枚持っておくと助かります。

デビットカードの使い方はこちら:

動画で見る!3分で理解するデビットカードの使い方や利用シーン

デビットカードの比較はこちら:

デビットカードはどこの銀行がおすすめ?現金からキャッシュレス決済へ移行する人向け

現金派の方向けコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください