三菱UFJ信託銀行住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

多くの方がネット銀行・都市銀行で住宅ローンを選んでいます。しかし、中には一般的には馴染みの薄い「信託銀行の住宅ローン」を選ぶという選択肢もあります。

三菱UFJ信託銀行住宅ローンは、ネット銀行に負けない全期間引き下げ金利で住宅ローンを展開しています。

大手信託銀行なので安心感も大きく、ネット銀行で住宅ローンを組むのが不安という方にもおすすめです。

三菱UFJ信託銀行住宅ローンが優れているのは、ネットで事前審査が受けられること、そしてその後の契約や相談はすべて、店頭の窓口で行えることです。

最近は来店不要・WEB完結をメリットとする住宅ローンも多いです。

しかし、対面で相談する方が安心できる方にとっては、ネット・来店の両方のメリットを活用できる三菱UFJ信託銀行住宅ローンのようなスタイルが良いと思います。

三菱UFJ銀行の住宅ローンは、事前審査はWEBで、その後の手続は窓口で行う

※金額・手数料表記はすべて税込です。

目次

三菱UFJ信託銀行住宅ローンの金利と種類

三菱UFJ信託銀行住宅ローンは、「変動金利」、「当初固定金利」ともに店頭金利より大きく引き下げて融資をしてくれます。

特に変動金利は、最大で1.85%も引き下げてもらえます。

当初固定金利についても、金利の引き下げが実施されます。固定期間が終了した後も、ずっと引き下げ後金利が適用されるので安心です。

■三菱UFJ信託銀行住宅ローンの契約に必要な費用

保証料

保証料の一部を前払いする場合は、約14万円

(20年1,000万円元利均等返済の場合)

保証料を前払いしない場合は借入金利に0.2%上乗せ

(保証料が金利に含まれます)

保証会社手数料

33,000円

その他

印紙税

抵当権設定に必要な登録免許税

司法書士宛報酬

など

保証料は、「借入期間」、「借入額」、「元利均等返済か元金均等返済か」によって変わります。借入額100万円につき、4,500円~20,000円程度で見ておくのが普通です。

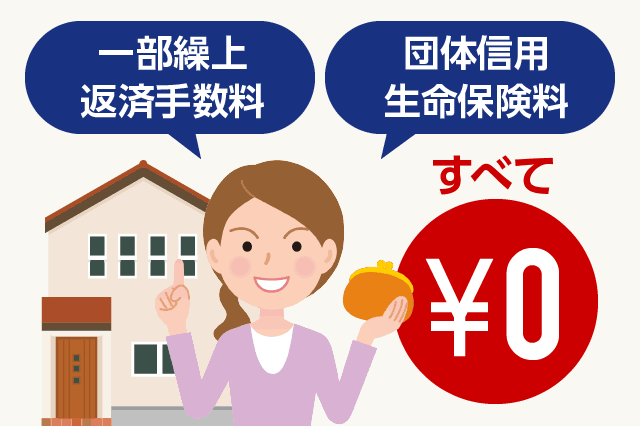

一部繰上返済手数料・団信生命保険料が0円

三菱UFJ信託銀行住宅ローンでは、団信保険料(団体信用生命保険料)、一部繰上返済手数料ともに無料となっています。

一部繰上返済手数料は、インターネットバンキングから申し込んだ場合、手数料は無料です。(店頭で申し込んだ場合は、変動金利期間中は3,300円、固定金利期間中は16,500円がかかります)

可能であれば、できるだけインターネットバンキングを使って繰り上げ返済をすることをおすすめします。

全額繰上返済は、ネットバンキングから行うことはできず、必ず店頭で申し込むことになります。

ただし、変動金利期間中なら繰上返済手数料は0円なので安心です。(固定金利期間は全額繰上返済手数料として33,000円がかかります)

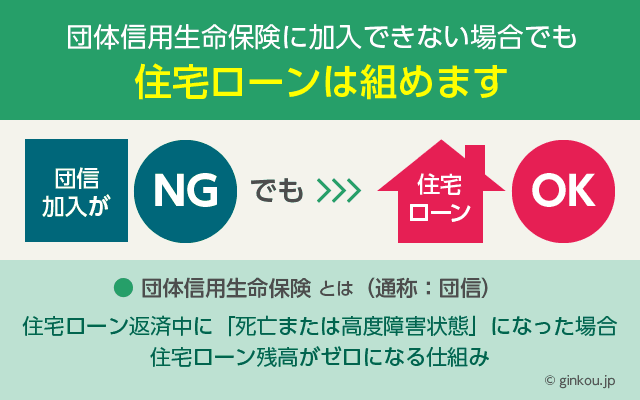

また、住宅ローンを契約する上で加入必須となる「団体信用生命保険(通称:団信保険)」ですが、こちらの保険料も0円で加入できます。(三菱UFJ信託銀行が負担)

もし、健康上の理由で団信保険に加入できない場合は、金利に0.3%が上乗せされることになりますが、「ワイド団信」を選択することも可能です。

あわせて読みたい:

団体信用生命保険に加入できない時の住宅ローンの組み方まとめ

追加で選べる保障保険

ワイド団信の他にも、いざという時に備えてオプションでさまざまな保険が選べます。

前述の団信保険を強化し、3大疾病(急性心筋梗塞、ガン、脳卒中)に対応した保険です。

3大疾病と診断された場合、保険によって住宅ローンが全額返済されるため、その後のローンを支払う必要がなくなります。

3大疾病保障への加入を希望する場合は、借入利率が0.3%上乗せされます。

通常の団信保険に加えて、10種類のサポートが受けられる保険です。

前述の3大疾病に加えて、4大生活習慣病(高血圧性疾患、糖尿病、慢性腎不全、肝硬変)によって返済が困難となった場合、保険によって住宅ローン返済のサポートが受けられます。

その他、メディカル支援、介護支援、生活支援といった3つのサポートを合わせて、「10のあんしん」が買える手厚い保険となっています。

こちらは金利上乗せによって支払うことができないため、毎月の保険料を払うことで、加入することができます。

事前審査はネットで、契約・相談は来店で

私が、三菱UFJ信託銀行住宅ローンを選ぶ最大のメリットだと思っているのが、「ネット・来店の両方が使えること」です。

事前審査はネットから24時間いつでも申し込めます。普段、仕事で忙しい方でも、ネットからすぐに申し込め、事前審査によるざっくりとした融資可否の結果がわかります。

その後、住宅ローンについて専門の担当者に詳しく話を聞いたり、わからない点について相談したい場合は、来店による窓口での相談が使えます。

三菱UFJ信託銀行住宅ローンでは、平日の夕方や休日にも、住宅ローンの相談会を開催しています。書類の書き方や返済プランなど、わからないことはすべて対面で教えてくれるので、安心です。

住宅ローンの申込や契約も、来店をした上で、担当者の前で行います。書類に不備がないか、書き方を間違えていないかといった細かい点も、担当者が確認しながら契約できるので、安心感が違います。

こういった店頭でのサポートは、ネット銀行では難しく、大手銀行だからこそできるサービスだと思います。

すべての手続を来店で行わなければならないわけではなく、またすべて来店不要というわけでもない。両方のいいところ取りをすることで、安心しながら効率的に住宅ローンを申し込むことができます。

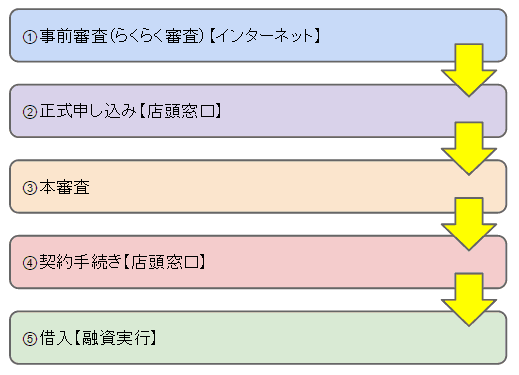

審査から契約までの流れ

具体的な流れは以下のとおりです。

事前審査(らくらく審査)の回答は、原則として3営業日以内にもらえます。その後、店頭窓口で正式な審査の申込を行います。

正式な申込から本審査に入るまでは約1週間程度かかります。その後、さらに約1週間程度かけて、本審査の結果がわかります。

無事に本審査を通過したら、契約手続きをして、融資実行となります。

事前審査の申込から本審査完了までは、およそ2週間と3営業日です。長くて見積もっても、事前審査から融資実行まで1ヶ月程度で手続きが終わります。

1ヶ月程度ですべての手続きが終わる銀行住宅ローンは珍しく、他社と比較してもやや早いです。これは、ネット・店頭の両方が使えることによって、効率的な手続きができる、三菱UFJ信託銀行住宅ローンならではの取り組みによるものです。

給与振込口座を変更する必要がない

三菱UFJ信託銀行住宅ローンのもう一つのメリットとして、三菱UFJ信託銀行の口座を、住宅ローンの返済以外に使わなくてもよいことが挙げられます。

一部の住宅ローンの場合、ローンを契約する際に「給与振込口座に使わなくてはならない」、「公共料金の引き落としに使う必要がある」といった条件があります。

しかし、公共料金引き落とし口座の変更や、給与振込口座の変更は、面倒ですよね。。

三菱UFJ信託銀行の場合は、住宅ローンの返済に同行の口座を使ってさえすれば、その他の条件は一切ありません。

また、三菱UFJ信託銀行の口座に入金をする際、手数料無料でコンビニATMが使えます。

つまり、私たちが普段から使っている給与振込口座から、毎月住宅ローンの返済額を出金し、セブン銀行ATMなどから入金すればOKです。

提携ATMとなるのは、

- 三菱UFJ銀行ATM

- ゆうちょ銀行ATM

- セブン銀行ATM

- E-net(ファミリーマートなどに設置)

です。

いずれも、ATM手数料0円で三菱UFJ信託銀行の口座に入金できます。

三菱UFJ信託銀行住宅ローンがおすすめの人

三菱UFJ信託銀行住宅ローンの利用条件をまとめます。

- 満20歳以上満65歳以下の人

- 保証会社となる三菱UFJトラスト保証の保証が受けられる人

- 原則として同一勤務先に3年以上勤務している人

- 自営業者の場合は原則として営業開始後3年以上が経過していること

- 給与所得者の場合、前年の税込み給与収入が150万円以上

- 年金受給者の場合、前年の税込み年金受給額が150万円以上

- 過去3年間、税金の未納がないこと

- 団体信用生命保険に加入できる人

年収ベースの審査基準も一応ありますが、基準額は150万円と低いです。

職業によって融資が制限されることもないので、派遣社員や契約社員の方でも申し込めます。

窓口で相談したい人

三菱UFJ信託銀行住宅ローンは、やはり窓口で相談できるのが大きなメリットです。

来店不要・WEB完結の方が楽でいいという方もいますが、一方で対面で相談しないと不安だと感じる方も多いです。

そのような場合に、相談・契約の窓口が用意されていることは、大きな安心感に繋がります。また、長期間の返済をするにあたって、万が一トラブルが生じたり、わからないことがでてきても、窓口で相談に乗ってもらえるので、非常に助かります。

ただ、すべての手続きが窓口で行われるわけではなく、住宅ローン申込の最初の一歩「事前審査」はネットからすぐに申し込めます。

仕事が忙しく、なかなか店頭に足を運べない人も、住宅ローンの第一の審査に関しては、ネットで手続きができるので、効率的です。

早めに契約を完了したい人

他社と比較しても、三菱UFJ信託銀行の住宅ローンは、申込から融資実行までの期間が短めです。およそ1ヶ月程度ですべての手続が完了します。

他の銀行の場合、平均でも1ヶ月半、長い場合は2ヶ月程度かかるケースも少なくありません。

住宅ローンの金利は、申込時ではなく融資実行時となるため、2ヶ月もかかってしまうと、自分が想定していた金利で借りれない可能性もあります。

また、人気の物件はすぐに売れてしまいます。申込から融資実行までの期間は、少しでも早い方が、狙っている物件を確実に手に入れやすいです。

このような理由からも、1ヶ月程度で手続きが完了する三菱UFJ信託銀行住宅ローンは、メリットが大きいと思います。

こちらの住宅ローンも人気です

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ