ARUHIと住信SBIネット銀行の住宅ローンを比較 どちらもフラット35が評判だが…?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、ARUHI(アルヒ)と住信SBIネット銀行の住宅ローンを比較しました。

ARUHIは、フラット35シェアNo.1の金融機関です(※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ))。

変動金利のプランも扱っていますが、「ARUHIといえばフラット35」という口コミが目立ちます。

住信SBIネット銀行は、ネット銀行預金残高No.1で、一部の地方銀行より大規模です。住信SBIネット銀行も、自社オリジナルの住宅ローンとフラット35を扱っています。

金利や手数料、特典などの違いを比べ、どちらがお得か検証します。

目次

2社の特色

ARUHIと住信SBIネット銀行は、強みや独自性が異なる金融機関です。まずは双方の特徴を比較してから、具体的な違いを見ていきます。

フラット35に強いARUHI

■ARUHIの特色

- フラット35のシェアNo.1

- 審査スピードが早い

- 返済口座に指定できる金融機関が多い

ARUHIの最大の強みは、フラット35のシェアNo.1という点です。

フラット35利用者の4人に1人以上は、ARUHIで契約しています。住信SBIネット銀行もフラット35シェア上位ですが、ARUHIの実績が突出しています。

ARUHIのフラット35が選ばれる理由は、業界最低水準の低金利だけではありません。審査の早さにも定評があり、なるべく早く住宅ローンを契約したい方にも選ばれています。 ※【フラット35】業界最低水準(ただしスタンダードタイプの場合)。ARUHI 調べ。

また、ARUHIの住宅ローン返済口座は、全国で1,000を超える金融機関から選べます。大手銀行だけでなく、信用金庫やネット銀行にも対応しています。メインバンクを変えずに住宅ローン返済を続けられる点も魅力です。

銀行の住宅ローンは、返済口座は自行しか選べません。

メインバンク以外の銀行で住宅ローンを利用する場合、引き落としのための資金移動が必要になります。

ARUHIは、全国に店舗窓口があります。プロに対面で相談したい人にも向いています。対面での契約が面倒な方は、ネットからも申し込めます。

保障が手厚い住信SBIネット銀行

■住信SBIネット銀行の特色

- 多くのプランで全疾病保障が無料

- 変動金利・固定金利ともに競争力がある

住信SBIネット銀行も、住宅ローンが低金利で人気があります。

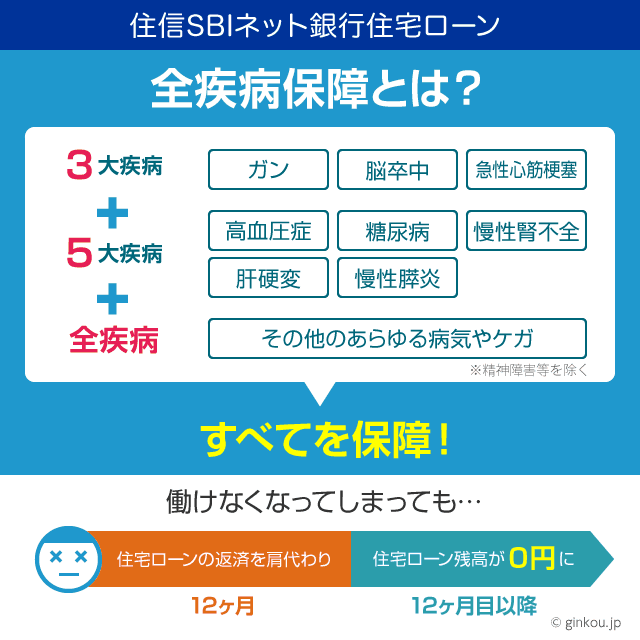

住信SBIネット銀行住宅ローンの最大のメリットは、ほとんどのプランで全疾病保障が無料という点です。

全疾病保障とは、がん、脳卒中、急性心筋梗塞をはじめとする8つの重病と、さらにそのほかのあらゆる病気やケガ(※精神障害等を除く)のリスクに備える保障です。

所定の病気が原因で働けなくなるなど、一定基準を満たせば住宅ローン返済が免除されます。

通常、全疾病保障は0.4%程度の金利上乗せが必要です。住信SBIネット銀行なら、手数料の負担なく、もしもの事態に備えられます。

また、住信SBIネット銀行はフラット35を扱い始める以前から、自社独自の住宅ローンも提供しています。特に、住宅ローンWEB申込コースは、ネット銀行のなかでも競争力があります。

- 住宅ローンWEB申込コース

- 変動金利や期間固定金利(5年・10年など)の低さに強みあり。

- ミスター住宅ローンREAL

- ローンプラザの対面申込でのみ申し込めるプラン。変動金利の低さに強みあり。

- フラット35

- 住宅金融支援機構が運営するフラット35。最長35年間の長期固定金利タイプ。

住信SBIネット銀行は、ネット銀行のなかでは珍しく、住宅ローンの相談窓口があります。

対面申し込み限定の「ミスター住宅ローンREAL」だけでなく、フラット35についても、プロのスタッフに直接相談できます。

「ローンプラザ」や、SBIグループが全国で運営している相談窓口「SBIマネープラザ」などで申し込めます(→SBIマネープラザの詳細はこちら)。

以前はARUHIの店舗でも、住信SBIネット銀行の住宅ローン相談ができました。2019年10月からは、ARUHI店舗での受付を停止しています。

審査スピード最優先ならARUHI

金利や手数料ではなく、審査日数の少なさで住宅ローンを選びたい場合は、ARUHIの窓口申し込みが断然おすすめです。

ARUHI窓口で申し込むと、仮審査は最短当日、本審査は最短3営業日で結果が出ます。最短4営業日で審査を終えられる住宅ローンは、窓口で申し込むARUHIのみです。

人気物件をいち早く買いたい場合など、審査スピード最優先で住宅ローンを契約したいならば、ARUHIの窓口申し込みをおすすめします。

ただし、Web申し込みの場合は、ARUHIと住信SBIネット銀行の審査スピードに大きな差はありません。

どちらも仮審査の結果が出るのは、1~3営業日後です。本審査の結果が出るまでの日数は、ARUHIが10~14日、住信SBIネット銀行が7~14営業日程度です。

いずれも、融資実行までは1ヶ月半ほど必要だと思っておくと安心です。

急ぎではない場合は、金利や事務手数料などを比較し、もっともお得なプランを検討することをおすすめします。

フラット35は買取型・保証型で分けて比較を

![]()

ARUHIと住信SBIネット銀行の「フラット35」を比較する際は、買取型と保証型に分けて考える必要があります。

フラット35には買取型・保証型という2タイプがあり、金利や保障内容が異なります。保証型のフラット35を扱う金融機関は、まだ少数です。買取型より金利が低いことで注目され始め、2016年ごろから融資額が伸びてきている状況です。

ARUHIと住信SBIネット銀行のフラット35は、買取型と保証型をどちらも選べます。

同じくフラット35を扱う楽天銀行やイオン銀行では、買取型のフラット35しか選べません。

金利重視で保証型のフラット35を検討するために、ARUHIと住信SBIネット銀行を比較する人もいると思います。

- 買取型

- 従来型のフラット35。

保証型より金利は年0.01~0.3%ほど高めだが、自己資金がなくても借り入れられる。 - 保証型

- 買取型より低金利なフラット35。

一定以上の自己資金を用意することを条件に、買取型より低金利にする金融機関が多い。

買取型

買取型フラット35は、ARUHIでは「ARUHI フラット35」、住信SBIネット銀行では「フラット35(買取型)」というプラン名で提供しています。

各条件で比較すると、記事執筆時点では以下の結果になりました。

買取型のフラット35 比較結果

- 金利:大きな差はなし(記事執筆時点では同じ)

- 事務手数料:住信SBIネット銀行が低い

- 保障の手厚さ:住信SBIネット銀行がお得

| 手数料 | ARUHI | 住信SBIネット銀行 |

|---|---|---|

| 事務手数料 | 融資額の2.2% | 融資額の1.1% |

| 団体信用生命保険 | 手数料は金利に含む(団信なしで契約すると引き下げ) | 無料(加入必須) |

| 疾病特約 | 全疾病保障(入院一時金付)(有料) | 全疾病保障(有料) |

| 一部繰上返済手数料 | ネット返済は無料(10万円~) | 無料(10万円~) |

記事執筆時点では、ARUHIと住信SBIネット銀行の買取型フラット35に、金利差はありませんでした。

ただし、ARUHI フラット35は、団体信用生命保険に加入せずに契約すると、金利が引き下がります。住信SBIネット銀行のフラット35(買取型)は、団体信用生命保険の加入が必須です。

■団体信用生命保険は加入がおすすめ

健康状態に問題がある場合以外は、団体信用生命保険に加入することをおすすめします。

団体信用生命保険に加入しておけば、契約者が死亡、もしくは高度障害になった際に住宅ローン残高がゼロになります。家族に返済負担を負わせずにすみます。

ARUHIと住信SBIネット銀行の買取型フラット35で差がつくのは、事務手数料と疾病特約の内容、審査スピードです。

事務手数料は、住信SBIネット銀行のほうが低く、ARUHIの半額です。両社のフラット35のなかで、もっとも初期費用を抑えられるのは、住信SBIネット銀行のフラット35(買取型)です。

団体信用生命保険では、ARUHIは「全疾病保障(入院一時金付)」、住信SBIネット銀行は全疾病保障を付帯できます。

いずれも就労不能状態にそなえる保険です。

住信SBIネット銀行が扱う住宅ローンのうち、フラット35(買取型)は唯一、全疾病保障が有料です。

ARUHIの全疾病保障(入院一時金付)でカバーできるのは、8大疾病を含むあらゆる病気・ケガです。住信SBIネット銀行の全疾病保障も同様に、8大疾病以外の病気で働けなくなった場合も、住宅ローン残高が0円になります(精神疾患等の一部の病気を除きます)。

年齢・性別に応じて特約料が変わります。

- 特約料払い方式:融資金額100万円あたり年間700円~3,500円

- 金利上乗せ方式:上乗せ金利 年0.60%~0.105%

借入額の0.55%を事務手数料に上乗せし、初期費用として支払います。

3,000万円を借り入れる場合、16万5,000円が上乗せとなります。以降、特約料はかかりません。

保証型

保証型のフラット35は、ARUHIでは「ARUHI スーパーフラット」、住信SBIネット銀行では「フラット35(保証型)」というプラン名で提供しています。

ARUHI スーパーフラットは、融資比率が低いほど、業界屈指の低金利になります。自己資金を多く用意できる人は、ARUHI スーパーフラットがおすすめです。

しかし、住信SBIネット銀行のフラット35(保証型)は、全疾病保障を無料で付帯できます。保障重視で選びたい人は、住信SBIネット銀行が向いています。

保証型のフラット35 比較結果

- 金利:融資比率が低いとARUHIが有利

- 事務手数料:同じ

- 保障の手厚さ:住信SBIネット銀行がお得

| 手数料 | ARUHI | 住信SBIネット銀行 |

|---|---|---|

| 事務手数料 | 融資額の2.2% | 融資額の2.2% |

| 団体信用生命保険 | 手数料は金利に含む(団信なしで契約すると引き下げ) | 無料(加入必須) |

| 疾病特約 | 全疾病保障(入院一時金付)(有料) | 全疾病保障(無料) |

| 一部繰上返済手数料 | ネット返済は無料(1万円~) | 無料(1円~) |

ARUHI スーパーフラットは、融資比率に応じて段階的に金利が下がります。融資比率5割以下、つまり自己資金を住宅購入費の5割以上用意すると、もっとも低金利で契約できます。

■ARUHI スーパーフラット 各プランの融資比率

- スーパーフラット5:融資比率5割以下【もっとも低金利】

- スーパーフラット6:融資比率6割以下

- スーパーフラット6.5:融資比率6.5割以下

- スーパーフラット7:融資比率7割以下

- スーパーフラット7.5:融資比率7.5割以下

- スーパーフラット8:融資比率8割以下

- スーパーフラット8.5:融資比率8.5割以下

- スーパーフラット9:融資比率9割以下

住信SBIネット銀行のフラット35(保証型)の金利は、融資比率9割以内・8割以内の2通りに分かれています。ARUHIでの比較対象は、スーパーフラット9・スーパーフラット8です。

自己資金が住宅購入費の2割を超えるなら、ARUHI スーパーフラットのほうが低金利になるケースが多いです。自己資金が1~2割程度なら、検討時の金利で比較することをおすすめします。

保障範囲の広さは、住信SBIネット銀行の圧勝です。フラット35(保証型)には、住信SBIネット銀行の目玉サービス「全疾病保障」を無料でつけられます。

なるべくコストを抑えて万が一に備えたい人は、住信SBIネット銀行の検討をおすすめします。

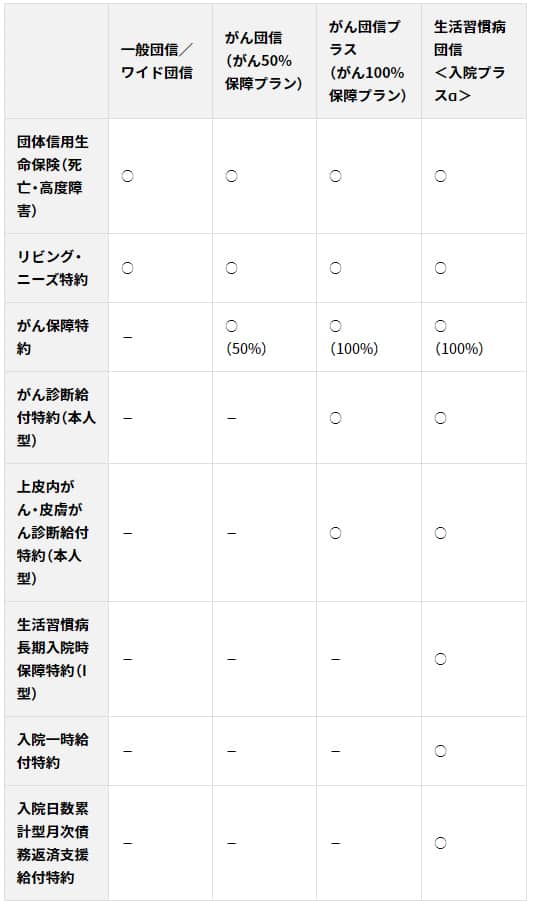

ARUHIも、買取型より柔軟に特約を選べる「ARUHI 団体信用生命保険」という保障を受けられます。しかし、いずれの特約も年0.05~0.3%の金利上乗せとなります。保障範囲は、がんと生活習慣病のみです。

すでに3大疾病や医療費の備えがあるなら、住信SBIネット銀行の全疾病保障を無料でプラスすれば十分です。

▼ARUHI 団体信用生命保険 保障内容

ARUHI公式サイト「ARUHI 団体信用生命保険 商品概要」より抜粋

「ARUHI 団体信用生命保険」のメリットは、がんと診断されるだけで、保障対象となる点です。働きながらの通院でも、住宅ローン残高の50%、もしくは全額が弁済となります。

ARUHI 団体信用生命保険に入るなら、特約料がもっとも低い「がん50%団信」(金利に年0.05%上乗せ)がよいと思います。並行して医療費を貯金しておけば、十分な備えになります。

35年返済の住宅ローン3,000万円に、ARUHIのがん50%団信をつけた場合の特約料を計算してみると、約30万円でした(2020年1月23日時点、繰上返済なしの場合)。

ARUHI・住信SBIネット銀行の選び方

ARUHIと住信SBIネット銀行で迷うのは、フラット35が大半だと思います。両者のフラット355を選ぶ手順をまとめました。

以下の順で、家計などの状況を踏まえて検討していくと、もっともお得な住宅ローンをチョイスできます。

- 1.審査は急ぎか

- 急ぎ→ARUHIの窓口申し込み

人気物件を買いたいなど、審査の早さを最優先したい場合はARUHI窓口へ行く。 - 2.自己資金はどれくらい用意できるか

- 住宅購入費の2割超→ARUHI スーパーフラット

融資比率が低いほど、ARUHI スーパーフラットが低金利になる。 - 3.初期費用を借入額の2.2%用意できるか

- 初期費用をなるべく抑えたい→住信SBIネット銀行 フラット35(買取型)

両社のフラット35のなかで、もっとも事務手数料が低いプラン。 - 4.金利と保障範囲を比較

- →上記以外のプランを比較し、大きな低金利差がなければ、保障が手厚い住信SBIネット銀行

ARUHIの強みは、審査スピードの早さと、ARUHI スーパーフラットで自己資金が多いほど金利が低くなる点です。

急ぎの審査が必要なら、ARUHI窓口に行ってその場で申し込むことをおすすめします。借入額の2割を超える自己資金がある人は、ARUHIスーパーフラットがおすすめです。

しかし、「借入額の2割超の自己資金」を用意できない人も、多いと思います。3,000万円のマイホームを買うなら、600万円の貯金が必要です。

住宅ローンには、事務手数料などの初期費用もかかります。引っ越し代も必要です。ある程度の預貯金を手元に残すことも考えると、思ったより自己資金が用意できない可能性もあります。

自己資金の割合が少ないと、ARUHIと住信SBIネット銀行の金利差が少なくなります。

金利差が少ないなら、住信SBIネット銀行がおすすめです。無料の全疾病保障で、あらゆる病気やけがで働けなくなるリスクに備えられます。

特に、けがもカバーできるのは大きな利点です。大きな病気だけでなく、交通事故やスポーツのけがで働けなくなる事態にも備えられます。

疾病保障の特約料がかからないぶん手元にお金を残せるので、将来のための貯蓄もしやすいと思います。

住信SBIネット銀行住宅ローン 仮審査のお申込みはこちら(無料)

住宅ローン関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください