契約前に知っておくべきネット銀行住宅ローンの4つのデメリット 審査は厳しい?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

最近は、若い方を中心にネット銀行の住宅ローンを契約する人が増えています。

まだまだ「ネット銀行は不安」と感じる人もいる一方、若い世代では「メインバンクがネット銀行」という人も増えてきて、ネット専業銀行に対して抵抗が少なくなってきている印象です。

ネット銀行住宅ローンは、大手銀行と比較しても低金利で手数料も少なく抑えられます。

しかし、あまり知られていない落とし穴(デメリット)もあるので、まとめておきたいと思います。

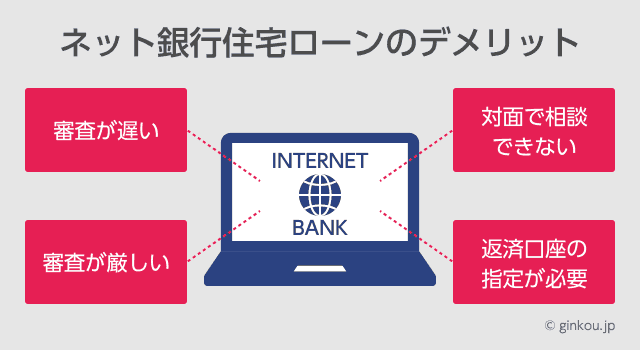

ネット銀行住宅ローンの落とし穴とは

金利や手数料といったスペック面では申し分がないネット銀行の住宅ローン。

しかし、メガバンクや地銀などの実店舗がある銀行に比べて、デメリットもあります。

特に、知っておくべきポイントは4点あります。

審査が遅い

ネット銀行の住宅ローンには、審査が遅いというデメリットがあります。申込みから融資まで1ヶ月半~2ヶ月程度かかるネット銀行が多いです。

仮審査申し込みは、どのネット銀行もWeb完結できますが、重要な書類のやりとりは郵送が大半です。契約のために窓口へ行く必要はありませんが、郵送のぶんタイムラグが生じます。

審査が遅くなると、想定していた金利で借入れができない可能性があります。住宅ローン金利は、申込時点ではなく「融資実行時点」で適用されるからです。

しかし近年は、審査が遅いというデメリットを解消するネット銀行も増えています。

代表的なのは、auじぶん銀行の住宅ローンです。

auじぶん銀行とは、三菱UFJ銀行とKDDIが共同で作ったネット銀行です。最短10日で審査~契約まで完了するというスピードが大きなメリットです。

審査スピードの理由は、住宅ローンで紙の契約書を完全に廃止したからです。

auじぶん銀行は日本国内で初めて、住宅ローン手続きを完全ペーパーレス化しました。契約時も郵送でのやりとりは不要です。

金利上昇のリスクを負いたくない人や、人気物件の住宅ローンを検討している人にもおすすめのネット銀行です。

審査が厳しい

審査に関するもう一つの注意点は、ネット銀行は審査が厳しいと言われていることです。

これは100%そう言い切れるわけではないのですが、やはり「対面での契約を行わない」、「金利が低い」という点から、審査も厳しくせざるを得ないのだと思います。

ネットの口コミを見てみるとネット銀行の住宅ローンで審査に落ちてしまったという話をチラホラ聞きます。

一方で、住信SBIネット銀行の住宅ローンを始め、派遣社員や契約社員、転職したばかりの人に対しても融資の姿勢を見せている銀行もあります。

仮審査の結果は数日でわかることがほとんどで、仮審査に落ちた段階では信用に傷も付きません。

審査が厳しいからと怖がりすぎずに、仮審査は積極的に申し込んで良いと思います。

対面で相談できない

窓口となる店舗がないぶん、対面で相談できないことにデメリットを感じる人も多いです。

住宅ローンは多くの人にとって人生最大の買い物・契約なので、対面で担当者の顔を見て契約したいという方も多いです。

ネット専業銀行の多くは電話とメールでのサポートに限定されますが、一部の銀行では「スカイプ相談」や「店舗窓口」を設けて、このデメリットを解消しています。

くわしくは、ネット銀行住宅ローンが持つ3つのデメリットをまとめてみたという記事で書いています。

■イオン銀行

イオンの各店舗にて住宅ローンの相談窓口を設置。

■ARUHI(アルヒ)

全国にARUHIのリアル店舗があります。

■SBI新生銀行

ネット専業銀行ではないので、店舗窓口で相談が受けられます。

■楽天銀行

フラット35が人気。ズーム(ビデオ会議)、スカイプ(ビデオ通話)での相談が可能。

■ソニー銀行

銀座プレイス近くに「コンサルティングプラザ」という店舗あり。

返済口座を指定する必要がある

これはネット銀行に限りませんが、基本的に住宅ローンは契約した銀行の口座を返済口座に使うので、ネット銀行で住宅ローンを組むとその口座を利用する必要が出てきます。

たとえば、楽天銀行で住宅ローンを契約した場合は、楽天銀行を返済口座に使うのが原則です。

すでにネット銀行をメインバンクにしている人であれば問題ないのですが、ネット銀行をサブバンクとして使っている人は毎月の返済や資金移動が面倒になるという落とし穴があります。

この方法を解消する案は、2つあります。

1つ目は、ARUHI(アルヒ)という住宅ローン専門の金融機関を利用することです。

ARUHIは固定金利の「フラット35」で全国No.1のシェアがある金融機関で、返済口座を自由に設定できます。

ARUHIは銀行ではなく、住宅ローン専門の金融機関なので、返済口座の指定は一切ありません。

たとえば、ARUHIで住宅ローンを契約した場合、あなたがメインで使っている銀行(三菱UFJ銀行など)を返済口座に使うことができます。

2つ目は、ソニー銀行住宅ローンのおまかせ入金サービスを使う方法です。

ソニー銀行住宅ローンは、ネット銀行のなかでも低金利でスペックが高いため、評判の住宅ローンの一つです。

ソニー銀行のおまかせ入金サービスは、ソニー銀行以外の口座から毎月自分で設定した金額をソニー銀行口座に自動で移動できるサービスです。

(例)メインバンク「みずほ銀行」から、毎月5万円をソニー銀行の自分の口座に振り替える、など

振込手数料などは一切かからず、完全無料のサービスです。

毎月の住宅ローン返済額も、毎月ATMで資金移動をしなくても、一度設定すれば自動で行われるので便利です。

参考記事:ソニー銀行のおまかせ入金サービスが超便利 積立貯金や住宅ローン返済に

それでもやはり低金利は魅力

ネット銀行住宅ローンの落とし穴をいくつか見てきましたが、いずれも解決策があります。

ネット銀行も日々、住宅ローンなどの金融商品をより良いものにブラッシュアップしようとしているので、今後さらに便利なサービスが出てくることもあり得ると思います。

デメリットがあるものの、やはり金利や手数料を比較してみるとネット銀行は魅力的なので、検討する価値は十分にあります。

よりくわしいネット銀行住宅ローンのデメリットについては、下記記事で解説しています。

あわせて読みたい:

ネット銀行住宅ローンが持つ3つのデメリットをまとめてみた

よく読まれている住宅ローン関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ