住宅ローン、ネット銀行と地方銀行どちらを選ぶ?メリット・デメリットを比較

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「ネット銀行は住宅ローンが低金利」と評判ですが、近年は地方銀行や信用金庫のローン年率も下がってきています。

今回は、地元の銀行とネット銀行とで、住宅ローンの契約を悩んでいる人向けに比較検証をしてみました。

それぞれメリット・デメリットがあるので、金利以外の使い勝手も比べて選ぶことをおすすめします。

目次

地方銀行・信用金庫のメリット

まずは、地方銀行や信用金庫の住宅ローンから見ていきます。

地銀や信金で住宅ローンを組むメリットは、地域密着ならではの柔軟性を活かしたサービスを受けられることです。

審査が柔軟

地方銀行や信用金庫は、メガバンクやネット銀行に比べて審査に通りやすい傾向があります。

特に、第二地方銀行や信用金庫は、大手の銀行よりも融資に積極的だと言われています。ライバルにあたる大手銀行や第一地銀よりも、取引を増やすことに精力的だからです。

大手銀行の住宅ローンで審査落ちになった人は、第二地銀や信用金庫に相談すれば、融資を受けられるかもしれません。

希望条件での融資が難しい場合も、すぐに審査落ちになるのではなく「年率●%なら融資可能です」「借入金額●●円ではいかがですか」といった交渉をしてもらえることもあります。

特に、長く取引をしている地方銀行では、住宅ローンの審査がより有利になる可能性があります。給与振込口座に指定している地銀などがおすすめです。

窓口で手続きができる

地方銀行の住宅ローンは、支店の窓口で手続きを行うのが基本です。

プロに対面で相談したい人にとっては、ネット銀行より地方銀行の方が向いています。ネット銀行は、電話やメールでの相談しか行っていないことが多いからです。

地方銀行なら、専門スタッフに直接相談しながら手続きができるので、書類の書き方がわからない場合などでも安心です。

しかし、地方銀行の住宅ローンは、手続きのたびに窓口に足を運ばなければなりません。仕事などで忙しい人は、来店するための時間を作る必要があります。

- 来店予約

- 窓口で相談

- 窓口やネットで仮審査に申込

- 窓口で必要書類を提出、本審査申込

- 窓口で契約書類を提出

今は地方銀行でも、住宅ローンの事前相談なしに、ネットから仮審査(事前審査)を申し込める場合があります。

公式サイトから、氏名・住所などの個人情報や借入希望額などを入力・送信すると、かんたんに仮審査を申し込めます。

「まずは融資を受けられそうかチェックしたい」という人は、来店前に仮審査に申し込んでみることをおすすめします。

不動産屋が交渉しやすい

一部の不動産業者やハウスメーカーは、地方銀行と提携しています。

たとえば、新居を購入した不動産屋さんが、「うちでは◯◯銀行さんの住宅ローンをおすすめしています」と、地方銀行の住宅ローンを紹介してくれることがあります。

不動産屋やハウスメーカーから紹介を受けた地銀で住宅ローンを検討すると、自分の代わりに不動産屋のスタッフが交渉をしてくれるというメリットがあります。

専門知識のあるプロが、長い付き合いのある銀行と交渉するので、借入条件が良くなる可能性が高いです。

不動産屋によっては、ネット銀行など取引がない金融機関で住宅ローンを組むことを嫌がるケースもあります。

ネット銀行のメリット

次に、ネット銀行のメリットを解説します。

ネット銀行は、ネット取引に特化することで運営を効率化し、質の高いサービスを提供しているのが特徴です。

そのため、実店舗を持つメガバンクや地方銀行より、住宅ローンの商品スペックが高くなります。

金利・手数料が低い

ネット銀行で住宅ローンを申し込む最大のメリットは、金利や手数料が低いことです。

実店舗を持たないネット銀行では、店舗を運営するために必要な費用(土地代など)をカットし、そのぶん金利や手数料も引き下げています。

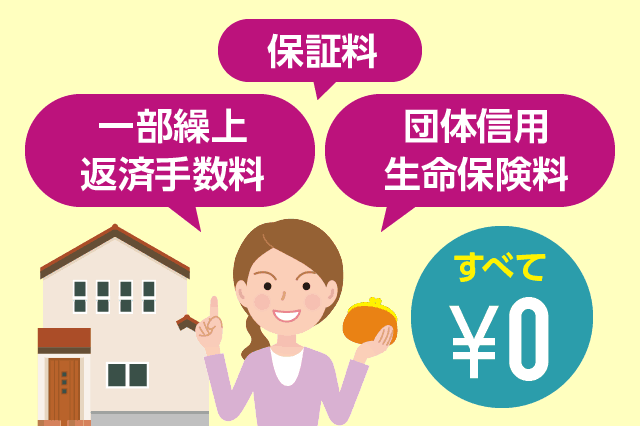

ネット銀行では、住宅ローンの保証料・団体信用生命保険料・繰り上げ返済手数料がすべて無料ということも、珍しくありません。

本来、住宅ローンの保証料と団信保険料だけでも、数十万円の手数料がかかります。これらの費用をカットできるメリットは大きいです。

ローン以外の優遇がある

ネット銀行の多くは、住宅ローンを利用することで、銀行サービスの優遇を受けられます。

代表的な優遇は、ATM手数料や振込手数料が無料になる、などです。

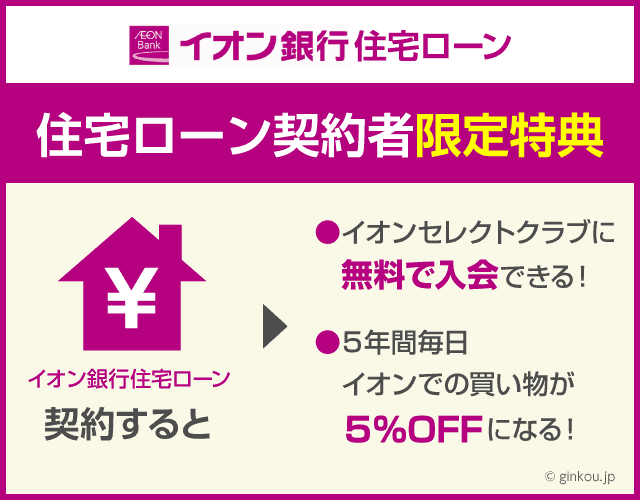

特に、住宅ローン利用者への優遇が大きいのは、イオン銀行です。イオン銀行の住宅ローンを利用すると、イオングループでの買い物が5%引きになります。

- イオン銀行

-

- イオンでの買い物が5%割引(5年間)

- ゴールドカードを無料で発行

- 毎月WAONポイントを付与

- 預金金利アップ

- ATM手数料が月2回、振込手数料が月1回無料

- auじぶん銀行

-

- 入金は何回でも無料、出金も10回まで無料、振込手数料が月10回無料

- 住信SBIネット銀行

-

- ATM手数料が月10回、振込手数料が月10回無料

上記3行のネット銀行は、ランク制の優遇サービスを提供しています。

特定の銀行取引をするとランクが上がる仕組みで、住宅ローンを利用するとすぐに高ランクに到達できます。

さらにまとまった預金残高があると、最高ランクに到達することも可能です。

あわせて読みたい:

毎日5%OFF!イオン銀行住宅ローンの実質金利はさらに低くなっている

来店不要で申込み

ネット銀行の住宅ローンは、全国どこからでもネット申込が可能です。

それに対して地方銀行は、支店があるエリアに住んでいる、もしくは働いている人しか申し込めないことが大半です。

また、地銀だと来店が必要な契約手続きも、ネット銀行なら郵送で手続きが完結します。

支店に行く時間がない人も、すきま時間に手続きを進められるので便利です。

ネット銀行の、一般的な住宅ローン手続きは以下の流れです。

- ネットから仮審査に申込み

- 郵送で本審査の手続き

- 契約書類の提出

例外として、auじぶん銀行の住宅ローンは、審査から契約手続きまですべてネットで完結です。

ネット銀行のなかでも、書類郵送不要で住宅ローンを契約できるのは、auじぶん銀行だけです。

そのため、auじぶん銀行では住宅ローンの申込みから契約まで、最短10日で完結できます。

住宅ローンは、申込みから契約まで1ヶ月以上かかるのが普通なので、常識をくつがえすスピードと言えます。

ネット銀行の住宅ローンについて、「いざというときに相談できないのでは」と不安に思う人もいるかもしれません。

しかしネット銀行でも、電話やメールでの相談が可能なので、手軽に問い合わせをしてOKです。

もしくは、実店舗もあるネット銀行(イオン銀行など)や、スカイプ面談などを取り入れているネット銀行を検討するのもおすすめです。

参考記事:ネット銀行住宅ローンが心配な方へ!スカイプ相談で安心・安全に借り換えする方法

金利だけではなく手数料も比較すべき

今までは、地方銀行よりネット銀行の方が金利が低いといわれていました。

しかし近年は、ネット銀行並の低金利で住宅ローンを提供する地銀も増えています。

一番気になるのは金利かと思いますが、住宅ローンを比較する上では手数料の比較も重要です。

住宅ローンの契約にかかる手数料は、数十万円かかります。金利と手数料を両方比較しないと、本当にお得な住宅ローンは見つかりません。

■住宅ローンに必要な手数料(一部)

- 保証料

- 取扱事務手数料

- 団体信用生命保険料

- 繰上返済手数料

ほかにも「印紙代」や「登記関連費用」など、どの銀行で住宅ローンを契約しても同額の手数料がかかります。

また、地方銀行は今後、住宅ローンの手数料を上げる可能性があると、私は考えています。

長いゼロ金利政策によって、銀行は利益を上げにくくなっているからです。

すでに、銀行全体で手数料を引き上げる動きはあります。メガバンクは両替手数料を一部有料にしたり、ATM手数料を引き上げたりしています。

それに対してネット銀行は、メガバンクや地方銀行が手数料を値上げせざるをえなくなっても、手数料を低いままで運営できます。

ネット銀行は、実店舗を持たないことで、店舗運営費や人件費をコストカットしているからです。今後もAIなどのシステムを活用することで、運営を効率化できます。

地方銀行もシステム化の取り組みは始めているものの、ネット銀行には遅れを取っている状況です。

たとえば、第一地方銀行の多くは、みずほ銀行のスマホ決済「J-Coin Pay」に参入する形で、スマホ決済に進出し始めました。

J-Coin Payアプリは、スマホ決済で支払う側には手数料がかかりません。支払いをする店舗が、加盟店手数料として決済学の数%を差し引かれる仕組みです。

ユーザーではなく、取引先企業から手数料を受け取ることで、収益を増やしている状況です。

このような地方銀行の動きを考えると、住宅ローンの低金利は長く続かないのではないかと思います。

![]()

あわせて読みたい:

みずほ銀行のJ-Coin Payとは ジェイコインのQRコード決済の使い方解説

住宅ローンの豆知識

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください