海外ではクレカよりデビットカードがおすすめ 使い方からデメリット、選び方まで徹底解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

海外旅行や出張、留学でクレジットカードを使う人は多いと思います。デビットカードが海外で便利だということは、あまり知られていません。

クレジットカードと同じようにカード決済できるだけでなく、ATMから現地通貨を引き出してもキャッシング扱いになりません。借入利息が発生しないため、安心して出金できます。

もちろん、国内でデビットカードを使うときと同じく、口座残高の範囲内でしか使えないという安心感もあります。

海外でデビットカードを使うメリットとデメリット、具体的な使い方を解説します。記事の最後には海外向きのデビットカードを比較し、選び方をまとめました。

目次

海外でデビットカードを使うメリット

海外でデビットカードを使うメリットは3つあります。クレジットカードにはない利点もあります。

これらのメリットに魅力を感じる人は、海外でデビットカードを使う方が向いています。

口座残高から即時引き落とし

デビットカードは、決済時に銀行口座から即時引き落としなるになるカードです。海外で利用する際も、決済タイミングは原則同じです。

後払いのクレジットカードが「買い物しすぎそうで不安」「借金をしているような感覚で好きじゃない」という人に向いているカードといえます。

海外でデビット決済すると、円普通預金から引き落としとなる銀行が大半です。為替の円換算レートを自動的に計算し、円として引き落とされます。

一部の銀行では、外貨普通預金から引き落とせるデビットカードもあります。支払う際は円換算レートがかからず、手数料の節約になります(くわしくは後述)。

キャッシングせず現地通貨を調達

デビットカードは、海外ATMやCD(キャッシュディスペンサー)で現地通貨を引き出すこともできます。両替所に並ばなくても、手間なく現地通貨を引き出せます。

クレジットカードも海外ATMに入れると、現地通貨は引き出せます。しかし、「海外キャッシング」扱いとなるため金利がかかり、カードローン並の利率(年15.0~18.0%)で利息がかかります。

海外キャッシングは手数料がかかるだけでなく、ついお金を使いすぎてしまうリスクもあります。「借金をしている」という感覚がいやな人も多いと思います。

デビットカードはキャッシングではなく、あくまで自分の口座残高から現金を引き出すため、利息は発生しません。

海外では、日本以上に財布などの盗難リスクがあります。持ち歩く現金は最小限に抑え、どうしてもキャッシュが必要なときのみ引き出すことをおすすめします。

デビットカードなら、ふだんはデビット決済を利用し、現金が必要になったらATMから引き出す、という使い分けができます。

くわしくは後ほど解説しますが、海外ATMでの現地通貨引き出しには、数%の海外事務手数料が必要です。ATMによっては、ATM手数料がかかる場合もあるものの、空港や国内の銀行で両替するより手数料を抑えられます。

利用明細を自動記録

デビットカードを利用すると利用通知メールが届き、銀行口座の入出金明細にすべて記録されます。海外で受け取ったレシートを捨てても問題ありません。

海外のレシートは日本より大きいものが多いので、たくさん買い物をすると財布を圧迫しがちです。私は数日海外に行っただけでも、レシートが驚くほどかさばってしまいます。

デビットカード払いをメインにすれば、利用明細をスマートフォンからすぐにチェックできます。

デビットカードは支払いのたびに銀行口座から引き落とすため、支払い一つひとつが個別に記録されます。利用明細が家計簿代わりになります。

クレジットカードだと「クレジットカード代金の引き落とし」として、1ヶ月分の利用額がまとめて記録されるため、カード利用明細の管理が別途必要です。

不正利用補償あり

デビットカードには、クレジットカードと同じく盗難や不正利用の補償があります。なるべくデビット決済を利用し、財布に入れておく現地通貨(現金)を最小限にすれば、安全に支払えます。

海外でのデビットカード利用に不安を感じる人もいるかもしれませんが、自分の落ち度がなければ盗難や不正利用の補償はしっかり受けられます。状況によっては、被害額が全額補償されるケースもあります。

たとえば、日本初のネット銀行であるPayPay銀行は、第三者不正使用保険付帯が1口座あたり年間500万円付いています。

デビットカードの海外利用のデメリット

海外でデビットカードを使うデメリットもあります。クレジットカードにはカバーできるデメリットもあります。

ふだんの買い物をデビットカードでするつもりの人も、サブカードとしてクレジットカードを持っておくと安心かもしれません。

ホテルのデポジットには使えない

デビットカードは、ホテルのデポジットとして使えません。

海外のホテルでチェックインをする際は、デポジット(預り金)を求められることが多いです。

デポジットは何もしなければ返ってくるお金なので、請求されることはありません。ホテルの部屋の冷蔵庫に入っているジュースなどを飲むと、その分が後日デポジットから差し引かれます。

デポジットはクレジットカードでは支払えますが、デビットカードでは断られるホテルもあります。ホテルに泊まる場合は、クレジットカードも持っておくと便利です。

付帯保険は弱い

クレジットカードに比べると、デビットカードの付帯保険はやや控えめです。

特に年会費無料のデビットカードは、国内や海外の旅行傷害保険やショッピング保険はないものが大半です。

長期の海外旅行などに行くなら、旅行保険に別途入っておくか、念のためクレジットカードも持っていくと安心です。

もしくは、年会費有料のデビットカードに切り替えるという手もあります。ゴールドデビットカードには、クレジットカード並みに付帯保険が充実しているカードもあります。

代表例は、楽天銀行VISAデビットのゴールドカードです。国内・海外どちらの旅行傷害保険もつき、ショッピング保険も完備しています。

海外でのデビットカードの使い方

海外でデビットカードを使う方法は、以下2つです。

■海外でのデビットカードの使い方

- ショッピング

- ATMで現地通貨の引き出し

基本的には、国内での使い方と同じです。

ショッピングで利用する

国際カードブランドのデビットカードは、国内外問わず加盟店で利用できます。Visaデビットなら、「VISA」マークがある世界中のお店で使えます。

支払方法は国内と同じです。VISA加盟店なら、海外店舗のレジで「VISAで払います」と伝えれば、その場で決済してもらえます。

英語圏なら「Do you take VISA Card?(VISAで支払えますか?)」のように尋ねればOKです。

VISAやMastercardは海外で使えるお店が多いので、「Can I use this card?(カードは使えますか?)」と尋ねてもよいと思います。

店舗側は、デビットカードもクレジットカードも同じ「VISA決済」として処理します。わざわざ「デビットカードで」と伝える必要はありません。むしろ「VISAで」というほうが伝わりやすいです。

問題なくデビット決済が完了すれば、その時点で銀行口座から利用代金が引き落とされます。

海外ATMで現地通貨を引き出す

VISAデビットなら、海外で「VISA」か「PLUS」マークのあるATMが使えます。PLUSとは、VISAが展開するATMネットワークです。

クレジットカードとデビットカードに共通してかかる手数料は、海外事務手数料と海外ATM手数料です。

海外事務手数料とは、円換算レートに海外利用コストを加算した手数料です。実質的な両替手数料と考えるとよいです。

海外事務手数料の相場は、クレジットカードよりデビットカードのほうがやや高めです。しかし、海外事務手数料がクレジットカードと同じくらい低めのデビットカードもあります。

■海外での現地通貨引き出し クレジットカードとデビットカードの手数料比較

| 手数料 | クレジットカード | デビットカード |

|---|---|---|

| 貸付利率 | 年15.0~18.0% | なし |

| 海外事務手数料 | 約1.3~2.5% | 約1.6~3.0% |

海外利用におすすめのデビットカード比較

海外で使うデビットカードを選ぶ際は、以下の3点を比較することをおすすめします。

■海外利用向けデビットカードのポイント

- VISAもしくはMastercard

- 外貨預金から直接支払える

- 海外事務手数料が低い

海外で使うデビットカードの国際ブランドは、VISAかMastercardがおすすめです。年会費無料カードが豊富で、JCBより使えるお店も加盟店が多いです。

海外でデビット決済した際に、外貨普通預金から引き落としになるデビットカードだと、よりお得です。外貨預金から直接支払えるデビットカードは少数です。

通常、デビットカードを海外で使うと、円普通預金の残高から引き落としとなります。そのため、円換算レートに海外事務手数料を上乗せしたコストが発生します。

外貨預金から引き落とせるデビットカードなら、支払時に手数料がいっさいかかりません。円高のタイミングに外貨預金を貯金しておき、海外で直接使うようにすれば、手数料を大幅に節約できます。

さらに海外事務手数料が低いデビットカードを選べば、海外ATMで現地通貨を引き出すときにも、手数料を低く抑えられます。

これらの条件を満たすデビットカードが、2枚あります。

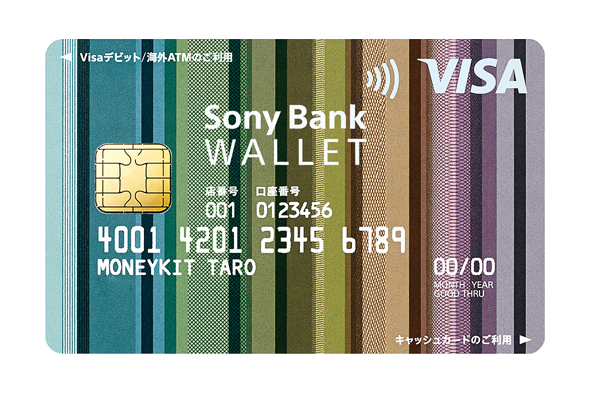

Sony Bank WALLET

- 国際ブランド:VISA

- デビット決済できる外貨預金:全10通貨

- 海外事務手数料:無料~1.79%

海外利用に強みがあるデビットカードのひとつは、ソニー銀行のVISAデビット機能付きキャッシュカード「Sony Bank WALLET」です。

米ドルをはじめ、全10通貨の外貨預金から引き落としが可能で、海外事務手数料も1.79%と格安です。クレジットカードの海外事務手数料とほぼ同じです。

海外でデビット決済する際、現地通貨の外貨普通預金に残高があれば、自動的に外貨優先で支払えます。外貨普通預金の残高が不足してれば、円普通預金口座からの引き落としとなります。

くわしい使い方はこちら:

Sony Bank WALLET

住信SBIネット銀行デビットカード

- 国際ブランド:VISA・Mastercard

- デビット決済できる外貨預金:米ドル

- 海外事務手数料:2.50%(※年30回のキャッシュバックで実質無料)

住信SBIネット銀行の「ミライノ デビット」というデビットカードは、VISAとMastercardから選べます。ポイント還元率が高いMastercardデビットを選ぶ人が多いです。

住信SBIネット銀行は、米ドルの外貨預金からデビット決済の引き落としが可能です。アメリカによく行く人におすすめです。

海外事務手数料は2.5%と、クレジットカードより少し高めです。しかし、米ドル決済でショッピング利用すると、年30回までは海外事務手数料をポイントバックされるため、実質無料です。

海外ATMからの現地通貨引き出しや、円普通預金からの引き落としは対象外です。米ドル外貨預金に資金を移してから、海外へ行くのがおすすめです。

くわしい使い方はこちら:

住信SBIネット銀行Mastercardデビットカード(ミライノ デビット)

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください