デビットカードは危険?不正利用や紛失の補償とリスクヘッジをすれば大丈夫です

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

デビットカードは、15歳または16歳から審査不要で発行できることから、利用者が増えています。

しかし、紛失や盗難に遭って不正利用されてしまうリスクや、子どもに持たせる場合は使いすぎが心配な人もいるかと思います。

デビットカードには不正利用補償があります。カードによっては、ショッピング保険や旅行傷害保険がついているものも。クレジットカードの補償には負けますが、現金を持ち歩くより安全といえます。

銀行が提供するデビットカードの補償と、自分でできるセキュリティ対策について解説します。

目次

デビットカードが子どもも安心して使える理由

欧米と同じように、最近は日本でもデビットカードを子どもに持たせることが増えてきています。

デビットカードを子供に持たせる理由の1つは、15歳または16歳から発行できるからです。

それにくわえて、クレジットカードにありがちな使いすぎの心配がないことも大きいです。

クレジットカードは、当月に利用した代金を翌月に支払う後払いですが、デビットカードで支払いをすると銀行口座から即時引き落としになります。

つまり、預金口座にあるだけのお金しか使えないので、お財布の現金と同じような感覚で使えるカードです。

※デビットカードとクレジットカードのくわしい違いはこちら

デビットカードの不正利用に気づいたら

デビットカードには、紛失や盗難などで不正利用をされた場合の補償が付いています。現金を持ち歩くより安全といえます。

デビットカードの紛失や盗難、身に覚えがない利用履歴に気付いたら、至急カスタマーセンターに連絡をします。すぐにデビットカードを止めてもらえ、不正利用の調査をしてもらえます。

不正利用の被害に遭った場合は、銀行に連絡したうえで警察署に届け出ることで、補償を受けられます。

補償期間はデビットカードごとに決まっているので、なるべく早く銀行へ連絡を入れるのが重要です。

銀行ごとの補償内容の比較

デビットカードで補償してもらえる限度額などは、発行会社によって異なります。

まずは、メガバンクのデビットカードを比較してみました。

■メガバンク 不正利用の補償比較

| 補償内容 | 限度額 | 補償期間 |

|---|---|---|

| 三菱UFJ銀行(JCB) | 1事故あたり500万円 | 受理60日前~ |

| 三菱UFJ銀行(Visa) | 1事故あたり100万円 | 受理60日前~ |

| 三井住友銀行(Visa) | 1事故あたり100万円 | 受理60日前~ |

| みずほ銀行(JCB) | 非公開 | 受理60日前~ |

| りそな銀行(Visa) | 年間150万円 | 受理30日前~(偽造の場合は60日前~) |

補償額は100万円が多いですが、三菱UFJ銀行のJCBデビットは500万円まで補償可能です。

また、一般的な補償期間は、銀行が不正利用を受理してから約1~2ヶ月前からまでなので、不正利用に早めに気付くことが重要です。

ネット銀行のデビットカードも、補償内容はメガバンクと大きな差はありません。

■ネット銀行 不正利用の補償比較

| 補償内容 | 限度額 | 補償期間 |

|---|---|---|

| 楽天銀行(Visa・Mastercard・JCB) | 1口座あたり年間100万円 | 受理30日前~60日後 |

| セブン銀行(JCB) | 1事故あたり500万円 | 受理60日前~ |

| イオン銀行(JCB・Visa) | 全額補てん | 受理61日前~ |

| 住信SBIネット銀行(Visa) | 年間100万円 | 受理30日前~ |

| ソニー銀行(Visa) | 1日の利用限度額内 | 受理30日前~(偽造の場合は60日前~) |

| PayPay銀行(Visa) | 1口座につき年間500万円 | 受理30日前~ |

なかでも、イオン銀行の補償範囲はメガバンク以上に広いです。

イオン銀行のデビットカードは、デビットカードのなかでは珍しく不正利用の全額補償が可能です。

安心感でデビットカードを選びたい人には、イオン銀行がおすすめです。

イオン銀行でビットカードは、国際ブランドをJCBとVISAから選べます。JCBデビットは、15歳から申し込めます。審査もありません。

▼イオン銀行キャッシュ+デビット(JCB)

VISAブランドの「イオンデビットカード」は、18歳からしか申し込めません。クレジットカードのように、審査もあります。

その理由の一つは、下記の独自補償サービスが付帯しているからです。

■イオンデビットカード 独自の保証サービス

- デビットカードで購入した商品が破損しても年間50万円まで補償

- 残高不足の場合は10万円まで立て替え

特に2点目の「10万円までの立て替え(バックアップサービス)」は、クレジットカード要素が強いサポートです。

この立て替えには、クレジットカードと同じく与信審査が必要になるので、イオンデビットカードはクレジットカードと同じ年齢条件・審査が必要になります。

補償を受けられないケース

デビットカードには、不正利用を補償してもらえない条件もあります。

補償が受けられなくなる条件は銀行によって若干異なりますが、ほぼ共通しているのは下記3点です。

■不正利用の保証が受けられなくなる可能性が高い条件

- 持ち主本人に過失があると判断された

- カード裏面にサインをしていなかった

- 盗難に遭ってから1ヶ月以上経過している

持ち主の過失とは、たとえば友達にデビットカードを貸したり、暗証番号を教えたりといった管理不足です。

デビットカードは現金と同じ感覚で使えるものの、クレジットカードと同じくらいの管理意識で持つ方が望ましいです。

カードの裏面に署名をしていなかった場合も、管理不十分と判断される可能性があります。カードが届いたら、まず裏面に名前を書くことをおすすめします。

また、紛失や盗難から時間が経っていた場合も、補償対象外になるケースがあります。やはり重要なのは、紛失や盗難が判明したらすぐに銀行へ連絡をすることです。

海外で紛失したら緊急カードが発行できる場合も

海外でデビットカードを紛失した場合、緊急カードを発行できる銀行もあります。

海外で現金をなるべく持ち歩かずデビットカードで支払うようにしている人にとっては、安心のサービスです。

ただし、緊急カードの発行には1~3万円ほどの手数料がかかるので注意が必要です(ゴールドカードの場合は無料など、一部優待もあり)。

緊急カードを取り扱っているのはおもにメガバンクで、ネット銀行で取り扱っているケースは少ないです。

補償内容はクレジットカードのほうが手厚い

補償内容の手厚さで言うと、デビットカードよりクレジットカードの方が優秀です。

デビットカードは補償額に上限があるケースが大半ですが、クレジットカードは全額補償が基本です。

もし18歳以上の方で、補償重視でカードを選びたい場合はクレジットカードの方がおすすめです。

引き落としタイミングは異なるものの、普段の使い勝手はクレジットカードもデビットカードもほぼ同じです。

ショッピング保険が付帯するデビットカードはある

一部のデビットカードには、不正利用補償だけでなくショッピング保険が付帯します。多くのクレジットカードに付いている保険のひとつです。

ショッピング保険とは、カード決済で購入した商品が破損したり盗難被害に遭ったりした際、一定期間までなら購入代金が補償される保険です。

デビットカードで大きな金額の買い物をする予定の人は、ショッピング保険がついているデビットカードを選ぶのもおすすめです。

ショッピング保険つきデビットカードのなかで、年会費無料のものは3つあります。

- イオン銀行キャッシュ+デビット

- 購入日から180日間、年間50万円まで補償(1事故あたり自己負担額5,000円)

- ソニー銀行「Sony Bank WALLET」

- 購入日から60日間、年間50万円まで補償(1事故あたり自己負担額5,000円)

- 三井住友銀行VISAデビット

- 海外での購入日・購入日翌日から90日間、100万円までを補償(1事故あたり自己負担額3,000円)

※三井住友銀行VISAデビットは、国内でのショッピング保険なし。

ショッピング保険の利用時は、自己負担額に注意する必要があります。自己負担額以下の買い物だと、ショッピング保険は利用できません。

たとえば、イオン銀行キャッシュ+デビットの自己負担額は、1事故あたり5,000円です。8,000円で買った商品をショッピング保険で保証してもらうと、自己負担額をのぞいた3,000円が戻ってきます。

デビットカードのショッピング保険の自己負担額は、多くが5,000円前後です。5,000円未満の買い物が多い人は、あまり気にしなくてもよいかもしれません。

ショッピング保険の自己負担額は、クレジットカードにもあります。

補償限度額はデビットカードより多いカードが大半ですが、自己負担額には大きな差がありません。

年会費有料デビットカードは旅行保険も付帯

年会費有料のデビットカードには、クレジットカードのように旅行傷害保険が付帯するものがあります。旅行によく行く人は、検討する価値があります。

旅行傷害保険がついているデビットカードには、ショッピング保険も付帯しています。空港ラウンジサービスなど、エグゼクティブなクレジットカードと同じような優待がつくデビットカードもあります。

- ソニー銀行タカシマヤプラチナデビットカード

- 国内・海外旅行傷害保険とショッピング保険、空港ラウンジサービスなどにくわえ、タカシマヤポイントのボーナスポイント付与あり。

年会費:33,000円 - 住信SBIネット銀行ミライノ デビット PLATINUM

- 国内・海外旅行傷害保険、ショッピング保険にくわえ、空港ラウンジサービスなどのプラチナカード特典が豊富。モバイル端末保険(修理費などの補償)など、ユニークな保険もあり。

年会費:11,000円 - 楽天銀行ゴールドデビットカード

- 国内・海外旅行傷害保険とショッピング保険が付帯。世界シェアトップクラスのVISAブランドのデビットカード。

年会費:5,500円

海外によく行く人は、住信SBIネット銀行のプラチナデビットカードがおすすめです。プラチナカードを11,000円の年会費で持てるうえに、空港ラウンジサービスや手荷物宅配サービスなども利用できます。

住信SBIネット銀行のデビットカードは、アメリカなどで支払うと米ドル外貨預金から引き落とすよう設定できます。両替手数料が節約できておすすめです。

→住信SBIネット銀行デビットカードの米ドル決済についてはこちら

より年会費が安いデビットカードがよいなら、楽天銀行のゴールドデビットカードが向いています。国内と海外の旅行傷害保険やショッピング保険は完備されています。

デビットカードの不正利用を防ぐ方法

ここまで紹介したデビットカードの補償サービス以外にも、ご自身の使い方で不正利用などのトラブルを防ぐことができます。

デビットカードのトラブルを防ぐためのポイントは、以下4点です。

■デビットカードのトラブル防止策

- 限度額を低めに設定する

- デビットカード口座の残高は少なめにしておく

- 利用明細を毎月確認する

- 利用お知らせメールを設定する

限度額を低めに設定する

デビットカードは、利用限度額を設定することができます。

もっとも一般的なのは1日の限度額設定で、デビットカードによってはショッピング1回ごと、1ヶ月ごとなどの設定も可能です。

初期設定では1日30~50万円前後になっていることが多いので、この利用限度額を少なめにしておくと、不正利用の被害を減らすことができます。

▼例:三井住友銀行VISAデビット 利用限度額設定画面

日常の食事やちょっとした買い物に使う分には、1日10万円以下でも問題ないかと思います。

デビットカード口座の残高を少なめにしておく

デビットカードは預金口座の残高を即時引き落としすることで支払うので、残高が少ないと利用できません。

なので、不正利用を防ぐために、あらかじめ銀行口座の残高を少なめにしておくのも効果的です。

貯金用の口座とデビットカードの引き落とし口座が同じ人は、念のため分けておくと安心です。

子供に持たせるのであれば、毎月のお小遣い分だけ口座に入金するようにしておけば、それ以上の金額は支払えません。

利用明細を毎月確認する

前述の通り、デビットカードの不正利用に遭った際はなるべく早く銀行に相談しないと、補償が受けられない場合があります。

なるべく早く異変に気づくためには、利用明細を毎月ちゃんと確認することが大切です。

利用明細を確認する癖をつけておけば、「あれ?今月こんなに使ったっけ?」「こんなもの買った覚えない…」と気付きやすくなります。

▼例:楽天銀行アプリ 入出金明細画面

デビットカードの補償期間は、平均すると問い合わせの受理から30~60日です。

つまり、不正利用を1ヶ月以内に気付いてすぐに問い合わせをすれば、補償対象になる可能性が上がります。

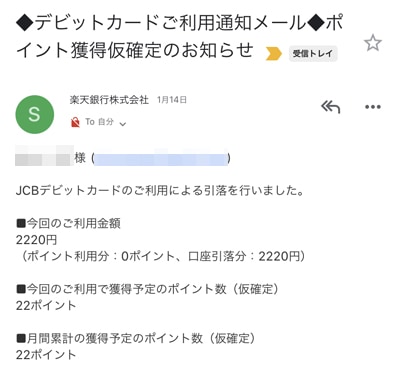

利用お知らせメールを設定する

ほとんどのデビットカードは、デビット決済を利用するたびにお知らせメールで通知する設定ができます。

支払いをしたらすぐにメールが届くようになるので、不正利用をされたときに「何も買い物していないのに通知が来た」と気付くことができます。

▼楽天銀行JCBデビット 利用通知メール

デビットカードを発行時点で、お知らせメールが届く初期設定になっている銀行も多いです。

ネット通販もセキュリティ対策できる

デビットカードは、通販でもクレジットカードと同じように利用できます。

ネットショッピングでカード決済することに抵抗がある人もいるかもしれません。しかし、しっかりと対策すれば、デビットカードで安全に通販を楽しめます。

たとえば、ワンタイムデビットというカード番号を使い捨てられるバーチャルデビットカードなどもあります。

特にカード決済に不安を覚える人が多い、海外通販サイトでの決済方法についてまとめた記事でくわしく解説しています。

あわせて読みたい:

海外通販をクレジットカードなしで利用する安全度100%の方法

デビットカード比較はこちら:

デビットカードはどこの銀行がおすすめ?現金からキャッシュレス決済へ移行する人向け

デビットカード関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ