自己破産してもデビットカードなら使える クレジットカードが使えない人のおすすめカードとは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

自己破産すると、クレジットカードの新規発行ができなくなり、すでに持っているカードも解約となります。

しかし、銀行が発行するデビットカードであれば、債務整理後も利用可能です。デビットカードは、15~16歳以上で銀行口座を開設できる人なら、審査不要で申し込めます。

ただし、デビットカードを発行できないケースがまれにあります。クレジットカードとの違いも含めて解説します。

目次

デビットカードには審査がない

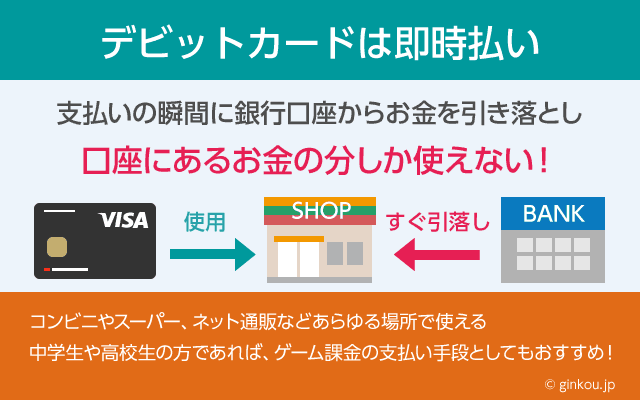

デビットカード発行には、原則審査がありません。デビットカードは、銀行口座の残高から直接引き落として支払う仕組みだからです。

自分の口座残高から支払うので、カード発行元の銀行に対して支払いが発生しません。そのため銀行は、収入や信用情報を審査しなくても、リスクなくデビットカードを発行できます。

デビットカードの申し込みは、銀行で行います。申込条件は以下2点です。

■デビットカードの申込条件

- 15歳もしくは16歳以上(銀行によって異なる)

- カード発行元の銀行口座を開設できる

ただし、残高不足でも支払える特殊なデビットカードは、申込時に審査があります。代表例はイオンデビットカードです。

判断の分かれ目は銀行口座が作れるかどうか

デビットカードを発行するためには、カードを発行する銀行の口座が必要です。銀行口座の開設を断られてしまうと、デビットカードも作れません。

反社会勢力に関連している人や、銀行とのトラブルなどで銀行口座が凍結されている人は、口座開設できない可能性があります。

そのような問題がない人なら、自己破産後も銀行口座は開設できます。

また、自己破産しても、クレジットカードやローンの契約をしていない銀行口座は残せます。すでに口座を持っている銀行で、デビットカードを発行するのも手です。

■自己破産してからデビットカードを発行する方法

- 新規に銀行口座開設を申し込む

- すでに口座を持っている銀行のデビットカードを申し込む

大手銀行や地方銀行は、年会費がかかるデビットカードを扱っている場合があります。不安な人は、年会費無料のデビットカードを発行する銀行がおすすめです。

ネット銀行のデビットカードは、ほとんどが年会費無料です。口座開設時に、デビット機能付きキャッシュカードを標準で発行できるケースも多いです。

クレジットカードに審査が必要な理由

クレジットカードに審査があるのは、1ヶ月分の利用代金を後払いする仕組みだからです。「翌月に利用代金を支払う能力があるか」を審査する必要があります。

支払い能力の低い人にクレジットカードを発行し、支払えなくなってしまうと、カード会社の損失となります。支払い能力が低い人にはカードを発行しないことで、リスクを回避します。

また、クレジットカードのキャッシング(借り入れ機能)の利用限度額も、審査によって決めます。

審査のないデビットカードは、キャッシングやリボ払い、分割払いを利用できません。

デビットカードの支払方法は、一括払いのみです。

クレジットカードの審査では、信用情報機関を通し、債務整理や支払延滞をしたことがないか審査します。自己破産してから5年もしくは10年は、クレジットカードやローンの審査に通りません。

信用情報機関は、CIC・JICC(日本信用情報機構)・全国銀行個人信用情報センターの3つがあります。これらの機関は、金融事故の情報を共有できます。

自己破産した金融機関が加盟する信用情報機関を避けて、カード発行を発行することもできません。

デビットカードは残高不足でも信用情報に残らない

クレジットカードは、引き落とし時点で口座残高が不足すると、信用情報に遅延の履歴が残ります。対してデビットカードは、残高不足になっても信用情報には残りません。

デビットカードなら申し込みだけでなく、利用中も信用情報に傷がつきません。

ただし、クレジットヒストリー(信用情報の履歴)も積み上がらないため、信用情報の回復には使えません。

自己破産後、ローン申し込みなどのために信用情報を回復させたい人は、クレジットカード利用や分割払いなどを利用する必要があります。

デビットカードは、クレジットカードを作れるようになる5~10年間のカード決済に向いています。

クレヒスの積み上げ方はこちら:

クレジットヒストリーの確認・回復方法まとめ 信用情報機関一覧もあり

使い方はクレジットカードと同じ

デビットカードは、見た目も使い方もクレジットカードとほとんど同じです。

VISAデビットカードなら、VISAのクレジットカードが使えるお店で利用できます。支払時は「カード払いで」「VISAで」と伝え、デビットカードだと言う必要はありません。

店舗側は、デビットカードも「クレジットカード決済」として処理します。デビットカードかどうかは関係ありません。

残高不足で支払えない場合も、カード決済のエラーになるだけで、口座残高が足りなかったとはわかりません。

ネットショッピングでも、デビットカードはクレジットカードと同じように使えます。支払方法に「クレジットカード決済」を選び、16桁のカード番号や有効期限を入力すればOKです。

以下のサービスは、クレジットカード決済はできても、デビット決済できない場合が多いです。

■デビットカードが使えないことが多い決済方法

- 高速道路料金(ETC)

- 飛行機の機内販売

- 通信プロバイダ(ネット回線など)

デビットカードの「即時引き落とし」という特性上、支払い時点で引き落とせないと困る決済はできません。

かつてはガソリンスタンドや定額払いサービス(サブスクリプション系の動画配信サービスなど)も非対応でしたが、現在は多くのデビットカードで使えるようになりつつあります。

主流はキャッシュカード一体型デビットカード

多くの銀行は、銀行キャッシュカード一体型のデビットカードを発行しています。デビット決済からATM入出金まで、1枚のカードで完結できて便利です。

キャッシュカードとして使うときと、デビットカードとして使うときは、カードの挿入方向が変わります。カード表面に向きが書いてあるので、ATMを使う際にチェックします。

▼例:三井住友銀行デビット機能付きキャッシュカード

デビット一体型キャッシュカードを、標準キャッシュカードと発行するネット銀行も増えています。満15歳以上から口座開設できるネット銀行の多くは、キャッシュカードにデビット機能が標準付帯します。

代表例は、住信SBIネット銀行やPayPay銀行です。いずれも口座開設するだけで、デビットカードを持てます。

▼住信SBIネット銀行 口座開設画面

自己破産後も使えるおすすめデビットカードとは

なるべくお得にデビットカードを使いたいなら、ポイント還元率にも注目して選ぶことをおすすめします。

デビットカードの還元率の相場は、今までは0.5%程度でした。近年はクレジットカード並みに高還元なデビットカードも登場し、1.0%前後のポイントバックも狙えます。

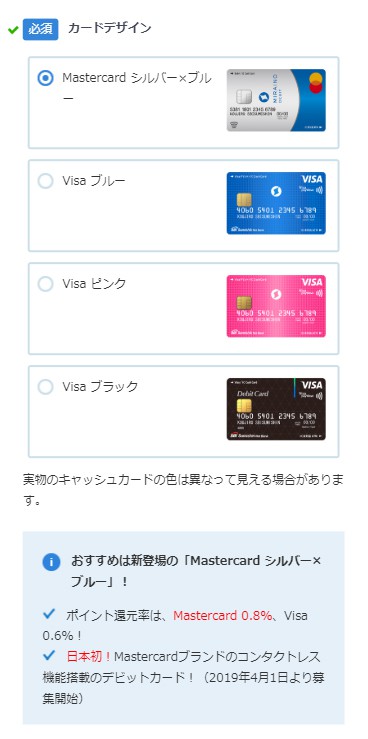

たとえば住信SBIネット銀行のミライノ デビット(Mastercard)は、ポイント還元率0.8%です。還元された「スマプロポイント」が現金に交換できるのも大きなメリットです。実質キャッシュバックといえます。

スマプロポイントの現金交換後は、デビットカードの買い物に使うもよし、ATMから引き出して現金として使うもよしです。

よりくわしい情報はこちら:

レアなMastercardデビットカードを扱う住信SBIネット銀行 高い還元率が評判に

信用情報についてはこちら:

ブラックリストから消えるまでの期間は?カードローン滞納以外の原因も

デビットカードの関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ