彼氏・彼女と貯金する方法・おすすめの銀行口座を解説 結婚前提カップルに

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

カップルで一緒に貯金するには、最初に貯金状況をクリアに共有する仕組みを作るのが重要です。

貯金目標や毎月の積み立て金額を決めるだけでなく、いつでも二人が貯金額を確認できる状態にすると、トラブルに発展するのを防げます。

個人的には、貯金箱などで現金を貯めるのはおすすめできません。貯金状況がクリアに共有できるフィンテックアプリを使うのが便利です。最近は、「finbee」という貯金アプリが評判です。

※フィンテックアプリとは…金融とIT技術を結びつけたアプリのこと。最近は、家計簿アプリや貯金アプリなどが普及しつつある。

目次

彼氏・彼女との共同貯金のやり方

結婚資金や同棲の初期費用など、カップルの共同貯金を続けるために大事なポイントは3点です。

■共同貯金を成功させるためのポイント

- 貯金目標を決める

- お互いがいくらお金を出したか、いつでもチェックできるようにする

- ストレスが少ない貯金方法で始める

一人での貯金も、二人での貯金も、目標があいまいだとお金は貯まりません。

「3年間で結婚資金を300万円貯める」「来年2月までに同棲の初期費用30万円を貯める」のように目標を決めれば、お互いが毎月いくら貯金すればよいか逆算できます。

一緒に貯金額を決め、毎月貯める金額を計算する過程を経ることで、双方が納得感を持って貯金できます。

何となく貯金を始める場合も、「1年間で30万円貯めてみる」のように、金額だけは決めるのをおすすめします。

貯金意識を共有できたら、あとはフィンテックサービスに頼ると楽です。手間をかけずに貯金できるアプリを使えば、ストレスなく貯金を続けられます。

手軽に始められるのは、貯金アプリ「finbee」です。

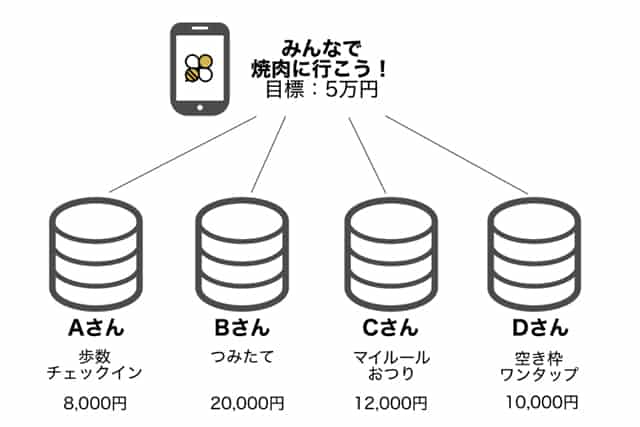

finbeeのシェア貯金

finbeeには「シェア貯金」という機能があり、ひとつの貯金目標に対し複数の人が貯金できます。

▼finbeeのシェア貯金イメージ

finbeeとは、貯金目標とルールを決め、自動的に貯金できるサービスです。スマホアプリでの利用が便利です。

一般的な定額積立以外に、「おつり貯金」や「歩数貯金」などの独自ルールも設定できます。

基本の積立額は「毎月1万円」のように設定し、ほかの貯金ルールもプラスすると、早くお金が貯まります。

■おつり貯金とは

finbeeと連携したクレジットカードやデビットカードで、支払いの端数を貯金に回す方法です。

おつり貯金を1,000円単位で設定し、520円をカード決済すると、480円が貯金に回ります。

■歩数貯金とは

「5,000歩ごとに1,000円」「1日1万歩あるいたら5,000円貯金」など、歩数ごとに貯金する方法です。

iPhoneのヘルスケアアプリ、AndroidのGoogle Fitと連動し、歩数をカウントします。

貯金を始める際は、銀行口座との連携設定が必要です。finbeeを連携すると、普通預金とは別に貯金用口座が自動開設されます。そこに貯金していく仕組みです。

finbeeと連携できる銀行は限られています。以下の銀行口座を持つ人しか利用できません。

■Finbeeと連携できる銀行(2022年5月19日時点)

- みずほ銀行

- 住信SBIネット銀行

- 千葉銀行

- 北洋銀行

- 第四北越銀行

- 伊予銀行

- 百五銀行

- 中国銀行

- 東邦銀行

- 武蔵野銀行

- 富山第一銀行

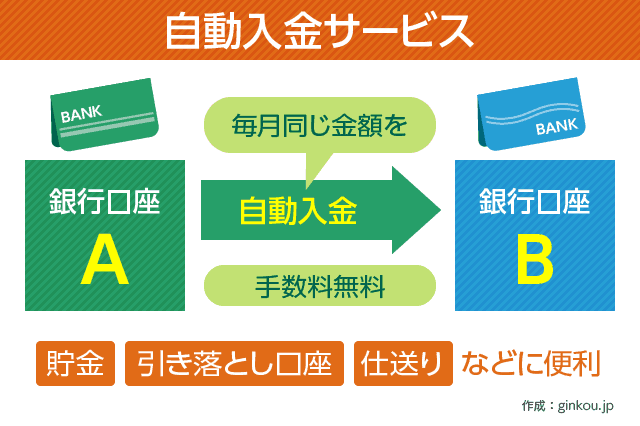

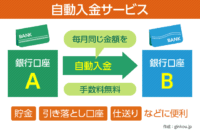

finbee用に口座開設するなら、大手ネット銀行の「住信SBIネット銀行」がおすすめです。住信SBIネット銀行は、メインバンクの口座から無料で資金移動できる仕組みがあるからです。

住信SBIネット銀行には「自動入金サービス」という機能があり、毎月決まった日、決まった金額を他行から取り寄せられます。他行宛振込手数料などはいっさいかかりません。

例:メインバンクの三井住友銀行から、毎月6日に2万円を住信SBIネット銀行へ入金する。

給与受取口座から住信SBIネット銀行への資金移動を自動化すれば、メインバンクを変えなくても楽に貯金できます。

ただし、自動入金サービスで資金を取り寄せられるのは、「住信SBIネット銀行と同じ口座名義人の口座」のみです。つまり、自分のメインバンクから、自分住信SBIネット銀行口座への資金移動のみ可能です。

彼氏のメインバンクから、彼女の住信SBIネット銀行への入金はできません。カップルでfinbeeのシェア貯金を利用するなら、各自で住信SBIネット銀行の口座を開設すればOKです。

住信SBIネット銀行はネット銀行大手なので、初めてネット銀行を利用する人も安心です。

→住信SBIネット銀行の口座開設、くわしい使い方の解説はこちら

お互いさま貯金

アプリを使いたくない人や、お互いが使いやすい銀行口座で貯金したい人は、お互いさま貯金がおすすめです。

お互いさま貯金とは、お互いが相手の貯金用口座に貯金し合うやり方です。自分の口座ではなく、相手の口座に対して貯金していくのがポイントです。

「相手に貯金を預け、自分もお金を預かる」という状況になり、責任感を持ってお金を管理できます。ひとりでは貯金が続かない人にも向いています。

こちらのカップルを例に、やり方を説明します。

■カップル例

彼氏:給与受取口座が三菱UFJ銀行、貯金用口座がauじぶん銀行

彼女:給与受取口座がみずほ銀行、貯金用口座がイオン銀行

上記カップルが、毎月1万円ずつ貯金しあうとします。

彼氏はメインバンクの三菱UFJ銀行から、彼女の貯金用口座であるイオン銀行に、1万円を入金します。

彼女はメインバンクのみずほ銀行から、彼氏の貯金用口座であるauじぶん銀行に、1万円を入金します。

結果的に、二人の貯金用口座に1万円ずつ、貯金できます。

お互いが相手に貯金し合っているため、万が一別れてもお金を持ち逃げされる心配がありません。

個人的には、自分が好きな銀行で貯金できるほうが便利だと思います。

貯金用口座の選び方は、人によって異なります。預金金利が高い銀行を選びたい人もいれば、メインバンクと相性のよい銀行にしたい人もいます。

自分で選んだ銀行口座なら、貯金のモチベーションを保ちやすくなります。

気をつける点は、ATM手数料や振込手数料です。メインバンクからの振込みで貯金したい場合は、振込手数料がかからない銀行を選ぶのをおすすめします。

おすすめできないカップル貯金のやり方

カップルにおすすめできない貯金方法は、2つあります。どちらも金銭トラブルが起こりやすい方法です。

相手を信頼しているならなおさら、リスクのある貯金方法は避けたいところです。

現金の貯金

彼氏と彼女が現金派だと、はじめに以下のような共同貯金を思いつくかと思います。私はどちらもおすすめできません。

- 「毎月1万円ずつ」など貯金額を決め、封筒に入れていく

- 10万円貯金箱などを買い、硬貨を入れていく

1,000円以上を積み立てるなら、紙幣を封筒などに保管していく方法になるかと思います。

しかし、彼氏・彼女のどちらかがお金にルーズだと、片方が知らない間に貯金したお金を使ってしまうトラブルに発展しやすくなります。

貯金額が増えてくると、紙幣を数えるのも大変です。相手がいないあいだにお札を数枚抜いてしまっても、すぐに気づけません。

硬貨用の貯金箱を使えば、途中で使い込むリスクは減ります。デメリットは、明確な貯金目標があるときには使いにくい点です。

決まった硬貨を定期的に貯めるには、意識して小銭を作る必要があります。人によっては、小銭を作ることがストレスになります。

毎週500円を貯金すると約束したとします。私は「今週は500円玉が作れなかったから、来週に1,000円入れるね」と言い、忘れてしまうかもしれません。貯金を続けるには、いかにストレスを減らすかも重要です。

小銭貯金は、明確な目標がない貯金に向いています。財布に小銭が余ったときなどに、不定期に貯金していくやり方です。毎月貯まる金額にばらつきが出るため、いつ目標金額を達成するかはあいまいになりがちです。

「来年の3月までに10万円貯める」のように、貯金期間と金額が決まっている場合には不向きです。

共同の銀行口座

二人が貯金するための銀行口座を作り、毎月入金する人もいます。しかし、共同口座は別れたときにトラブルになりやすいのが難点です。

日本では共同名義で口座開設できないため、どちらか一方が代表して口座を開くことになります。

別れたときに、口座名義人がお金を返してくれなかったり、持ち逃げしたりする可能性もあります。

カップル貯金では、なるべくフェアに貯金できる方法がおすすめです。

■結婚後も貯金は別口座のほうが無難

結婚後の貯金も、夫婦別々の口座で行うのをおすすめします。

夫婦が共同で利用している銀行口座で貯金すると、贈与税が発生する場合があるからです。

年間110万円以内の入金なら、贈与税は原則かかりません。ただし「定期贈与」とみなされると、年間110万円未満でも贈与税が発生します。

たとえば、夫名義の口座に妻が毎月決まった金額を入金していると、「定期贈与」となる可能性があります。

結婚後は家計簿アプリもおすすめ

![]()

結婚後に夫婦で貯金するなら、自動家計簿アプリがおすすめです。

自動家計簿アプリとは、複数の銀行口座やクレジットカードを一括管理できるサービスです。マネーフォワードME、マネーツリー、Zaimなどが有名です。

貯金だけ管理するfinbeeと違い、生活用口座もまとめてチェックできます。夫婦での家計管理が楽になります。

たとえばマネーツリーでは、以下のように複数の口座残高を一覧でチェックできます。

▼マネーツリー 銀行口座一覧画面

マネーツリーやマネーフォワードMEは、自分とは別名義の銀行口座も登録可能です。

夫婦別々に貯金用口座を作り、お互いの家計簿アプリに登録すれば、双方の口座残高や入金履歴をチェックできます。口座残高はリアルタイムで反映されます。

共同口座と違い、別々の口座で貯金できるので、お互いが使いやすい銀行を選べます。結婚後も、贈与税を気にせず別口座で貯金を続けられます。

登録時は、ネットバンキングのパスワード入力が必要です。登録作業は相手にやってもらい、互いのパスワードは共有しないほうが安全です。

家計簿アプリに相手の銀行口座を登録しても、入出金や振込みなどの資金移動はできません。できるのは、口座残高の閲覧のみです。

なかでも夫婦貯金におすすめの家計簿アプリは、マネーフォワードMEです。

マネーフォワードMEには「グループ機能」があります。お互いの貯金口座をひとつのグループにまとめれば、二人分の貯金額がひと目で分かります。無料会員は、グループを1つまで作成できます。

結婚前提のカップルには住信SBIネット銀行が便利

彼氏・彼女と一緒に貯金し始めるカップルのなかには、結婚を前提に交際している二人も多いかと思います。

そんな二人におすすめの貯金用口座は、finbeeにおすすめの銀行として取り上げた住信SBIネット銀行です。

住信SBIネット銀行は、主要家計簿アプリにも対応済みです。結婚後、finbeeからマネーフォワードMEなどに移行しても、ストレスなく利用できます。

▼住信SBIネット銀行のVisaデビットつきキャッシュカード

住信SBIネット銀行は、ネット銀行のなかでも手数料が格安のネット銀行です。うまく使えば、ATM手数料・他行宛振込手数料をいっさい支払わずに済むのもメリットです。

まず、ATM手数料は月2回無料です。貯金目標を達成したあと、貯金を引き出す際も便利です。

他行宛振込手数料も月1回無料です。貯めたお金を別口座に移す際も、手数料ゼロで済みます。

預金金利が低く、利息がほとんどもらえない今、数百円の手数料を節約するのが銀行関係の節約術として有効です。

住信SBIネット銀行の詳細・口座開設はこちら:

住信SBIネット銀行は振込手数料0円、VISAデビットで0.6%還元

貯金に便利なマネーコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください