au住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

![]()

住宅ローン検討時、auユーザーなら一度は比較したいのがau住宅ローンです。

auユーザーへの優遇特典があり、住宅ローンとしてのスペックも高くおすすめです。

特に、審査スピードと疾病保障には定評があります。

au住宅ローンの審査は、契約まで最短10日で完了します。人気物件をいち早く購入したい人に向いています。

さらに団体信用生命保険では、無料でがん50%保障を追加できます。au住宅ローンのがん団信には、全疾病保障もあり保障範囲は非常に広いです。

手数料も、メガバンクや地方銀行に比べると安いです。検討する価値があります。

※金額・手数料表記はすべて税込です。

目次

auユーザーへの特典が多い

au住宅ローンは当然ながら、auユーザーへの特典が手厚いです。

以下のような金利優遇のほか、期間限定キャンペーンもよくリリースしています。

■au住宅ローン auユーザーへの特典

- auモバイル優遇割で0.07%金利引き下げ

- じぶんでんき優遇割で0.03%金利引き下げ

auじぶん銀行の住宅ローンとau回線、じぶんでんきをセットで申し込むと、合計最大年0.1%金利が引き下がります。

住宅ローンは借入金額が大きいので、0.1%の金利引き下げでも大きな節約になります。

最短審査10日という早さの理由

au住宅ローンの際立つメリットは、審査の早さです。

一般的な住宅ローン審査には、1ヶ月以上かかるのが普通です。au住宅ローンは、審査の申込みから契約まで最短10日で完了です。

審査スピードの理由は、ネット完結で契約できる住宅ローンだからです。

仮審査は、Webサイトから申込内容入力だけでOKです。審査結果が当日中に出る可能性もあります。

本審査の必要書類は、郵送ではなくWebアップロードで提出します。郵送によるタイムロスを最小限に抑えられます。

本審査の結果は、早ければ2~3日です。スムーズに手続きが進めば、最短10営業日での住宅ローン契約も可能です。

「金利が低いうちに住宅ローンを組みたい」「人気物件が売れる前に、急いで住宅ローンを契約したい」という人に、au住宅ローンはおすすめです。

団体信用生命保険の保障が手厚い

au住宅ローン利用者の多くは、団体信用生命保険の手厚さも評価しています。

au住宅ローンは、団体信用生命保険に無料で加入できます。さらに、がん50%保障の疾病特約が、無料でつけられると評判です。

団体信用生命保険とは、住宅ローン返済中に加入者が死亡、もしくは高度障害になった際、ローン残高を全額保障する住宅ローン保険です。

世帯主が亡くなり、遺族に多額の住宅ローンが残るリスクを避けられる、重要な保険のひとつです。

団信保険料のプラン5種類

au住宅ローンの団体信用生命保険は、特約プランを含めて5種類あります。住宅ローンのなかでも、特約の種類が多めです。

自分の貯蓄状況や、将来の不安にあわせて、自分にあった疾病保障を選べます。

- 一般団信

- 保証料:無料

au住宅ローン契約者が全員、無料で加入します。 - がん50%団信

- 保証料:無料

がんと診断時に住宅ローン残高を半額にする特約です。全疾病保障も付帯。 - がん100%団信

- 保証料:金利0.2%上乗せ

がんと診断時に住宅ローン残高がゼロになる特約です。全疾病保障も付帯。 - 11疾病保障団信

- 保証料:金利0.3%上乗せ

がんだけでなく、特定の生活習慣病になったときも住宅ローン残高がゼロになる特約です。 - ワイド団信

- 保証料:金利0.3%上乗せ

健康上の理由などで、一般団信に加入できなかった人も加入できる可能性があるプランです。

特に、がん50%団信特約が無料でプラスできるのは、非常に大きなメリットです。

他社では、がん特約は手数料がかかるうえ、au住宅ローンより適用条件が厳しいケースもあります。

がん50%団信は無料+診断だけで適用

がん50%団信とは、住宅ローン返済中にがん(悪性新生物)と診断されたら、住宅ローン残高を半額にする保障です。

au住宅ローンのがん50%団信は無料で付帯できるだけでなく、がんと「診断されるだけ」で適用になる点に、大きなメリットがあります。

他社の団信特約では、がんで「就業不能」認定にならないと、特約を適用しないこともあります。通院治療では、住宅ローンは減額になりません。

現代はがん治療技術が進歩し、入院よりも通院治療が主流です。就業不能という条件は、年々ハードルが高くなりつつあります。

au住宅ローンのがん50%団信は、がんという「診断」になれば住宅ローンが半額になります。利用できる可能性が高く、安心です。

2019年からは、au住宅ローンのがん団信に全疾病保障を追加し、保障範囲が格段に広がりました。がん50%団信なら、全疾病保障も無料で受けられます。

■au住宅ローンの「全疾病保障」とは

精神障害を除く、すべてのケガや病気で、180日以上続けて入院したら住宅ローン残高が0円になる保障です。

突然の事故や病気で長期入院しても、住宅ローンの負担がゼロになるので安心です。

がん50%団信は、診断保障に加えて全疾病保障も、金利上乗せなしで付帯できます。au住宅ローンを契約するなら、つけておきたいプランです。

金利上乗せでより手厚い特約も選べる

au住宅ローンでは、がん50%団信以外にも、がん100%保障団信・11疾病保障団信という特約も選べます。

これらの利用には、金利上乗せによる手数料が必要です。

■がん100%保証団信とは

上乗せ金利:年0.2%

がん100%保証団信は、がんになったときに住宅ローン残高がゼロになる特約です。

■11疾病保障団信とは

上乗せ金利:年0.3%

11疾病保障団信は、がん以外の生活習慣病で180日間以上入院したときにも、残高がゼロになる特約です。

具体的な病気は、糖尿病、高血圧症疾病、脳血管疾患、心疾患、腎疾患、肝疾患などです。

他社の疾病保障団信は、3大疾病保障や8大疾病保障が多いです。au住宅ローンの11大疾病保障は、かなり手厚いです。

もちろん保障内容は、充実しているのがベストです。しかし、金利が上乗せになる点も考え、検討する必要があります。

金利が年0.2~0.3%上がると、長期返済では支払額が数十万円ほど変わります。

すでにがん保険に加入し、生活習慣病などもカバーできる医療保険に入っているなら、無料のがん50%団信でも十分かもしれません。

住宅ローン検討を機に、いま加入中の生命保険を見直すのも重要です。

その他の手数料も安い

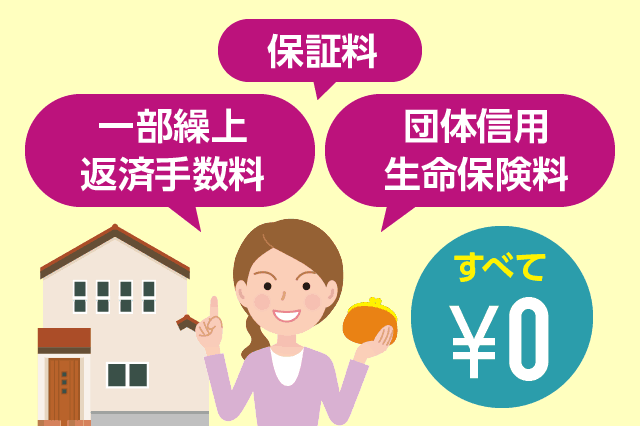

団体信用生命保険以外にも、au住宅ローンでは手数料が無料のものがあります。

初期費用も割安で、返済開始直後の出費を抑えたい人にも、おすすめの住宅ローンといえます。

■au住宅ローン 各種手数料

- 保証料・団体信用生命保険料:無料

- 一部繰上返済手数料:無料

- 事務手数料:借入額の2.2%(税込)

保証料は不要

au住宅ローンは、保証料が無料です。

保証料とは、契約者が何らかの理由で住宅ローン返済ができないとき、保証会社が代わりに立て替えるための保証金です。au住宅ローンが貸し倒れないための保証、というイメージです。

au住宅ローンは、外部の保証会社を利用しないため、保証料がかかりません。

保証会社利用の住宅ローンでは、金利が少し高めのかわりに「保証料無料」か、100万円あたり2万円前後の一括支払いが必要な場合が多いです。メガバンクでは、保証料が有料です。

銀行で2,000万円借りると、保証料は約40万円かかります。au住宅ローンなら、この大きな手数料を節約できます。

一部繰上返済手数料が無料

au住宅ローンは、一部繰り上げ返済手数料が無料、かつ1円単位で利用できるのもメリットです。

一部繰上返済とは、毎月引き落としの住宅ローン返済と別に、自分の好きなタイミングで追加の返済をすることです。

繰り上げ返済で住宅ローンの返済期間を短くすると、最終的に支払う利息を減らせます。ボーナス時期など、まとまった収入が入ったタイミングで積極的に利用したい仕組みです。

au住宅ローンは、繰上返済を1円から手軽に行えます。返済手続きは、スマホからすぐできてかんたんです。

他社の住宅ローンでは、一部繰上返済が10万~100万円からしかできないケースもあります。

事務手数料は借入金額の2%

住宅ローン契約の際は、融資のための事務手数料が必要です。

au住宅ローンでは、事務手数料は住宅ローンの融資額の2.2%(税込)です。この金額は、住宅ローン業界のなかでも平均的な水準です。

なかには、事務手数料が定額(5万円など)の住宅ローンもあります。そのかわり、金利は0.1~0.3%ほど高めの設定がほとんどです。

10年以上の長期にわたる住宅ローンだと、借入額に対し定率で事務手数料がかかる方が割安になるケースが多いです。

au住宅ローンは、事務手数料を借入額の中に組み入れ、融資を受けられます。もし一括で支払えないなら、借入金額への合算をおすすめします。

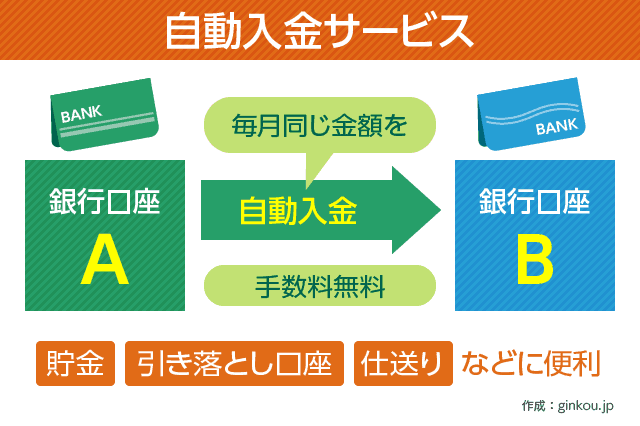

引き落とし口座はauじぶん銀行のみ

au住宅ローン契約には、月々の返済引き落としに「auじぶん銀行」の口座指定が必要です。

auじぶん銀行とは、auのKDDIと三菱UFJ銀行が共同で設立したネット銀行です。

auユーザーなら、auじぶん銀行の口座がすでにある人も多いと思います。サブバンクとして使う人は、「給与振込口座のメインバンクと口座をわけるのは面倒……」と感じるかもしれません。

その際、auじぶん銀行の自動入金(資金移動)サービスで、定額自動送金を利用すると便利です。

自動入金サービスを設定すると、毎月同じ日に同じ金額を、振込手数料なしで、他行口座から振り込めます。

メインバンクから現金を引き出し、ATMでauじぶん銀行に入金する手間がありません。auじぶん銀行のアプリから、5分もあれば設定できます。あとは何もしなくてよいので楽です。

住宅ローンの返済額が毎月約5万円なら、給料日直後に5~6万円を、メインバンクからauじぶん銀行に送金する設定にしておけばOKです。

自動入金サービスは、給料天引き貯金としても使えます。

住宅ローン返済額より少し多めの送金設定にして、返済以外は手をつけない貯蓄口座として使うのもおすすめです。

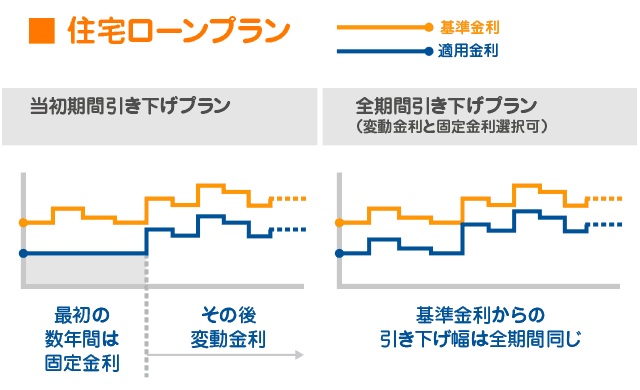

金利タイプは2種類、ミックスもできる

au住宅ローンでは、金利タイプと金利引き下げプランをそれぞれ選べます。

変動金利か、固定金利を組み入れるか選べます。

- 変動金利

- 景気によって金利が変動。固定金利特約より低めの金利設定です。低金利が続くと割安になります。

- 固定金利特約

- 最初の2~35年の固定金利特約期間は固定金利で返済し、それ以降は固定金利か変動金利かを選べます。

ずっと固定金利で返済したいなら、au住宅ローンの最大借入期間35年の「固定金利特約」で契約すればOKです。

金利の引下げ方法を、下記2つのプランから選べます。

- 当初期間引き下げプラン

- 固定金利特約期間の金利を大きく引き下げるプランです。特約期間以降の下げ幅は小さくなります。

- 全期間引き下げプラン

- 全期間、一定の下げ幅で基準金利から引き下げるプランです。総返済額は、当初期間引き下げプランより少なくなる場合が多いです。

金利タイプ・金利引下げプランの、自由な組み合わせもできます。ライフプランに合わせ、住宅ローンを組めます。

(例)

・住宅ローン返済当初は子どもの教育費などで出費が多い→当初期間引下げプランで最初の10年を低金利にする

・コンスタントに変動金利で返済したい→変動金利・全期間引下げプランにする

また、この2つのプランのミックスもできます。住宅ローン2,000万円のうち1,000万円は全期間引下げプラン、残り1,000万円は当初引下げプラン、などです。

その場合は、au住宅ローンを2本契約する形になります。登記関連費用が、2本分かかることもあります。

au住宅ローンの公式サイトで、金利プランやミックスのシミュレーションもできます。気になる方は、公式サイトのシミュレーターでの試算をおすすめします。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ

教えて下さい、住宅ローンの借り換えは、ないのでしょうか?

>敷田美保子さん

コメントありがとうございます。

au住宅ローンは借り換えでも利用可能です。公式サイトから仮審査手続きに進んでいただければ、審査申し込みできます。

参考になれば幸いです。