住信SBIネット銀行カードローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住信SBIネット銀行のカードローンは、低金利で無理なく返済ができる銀行カードローンとして評判です。

借入利率は年1.59%~14.79%ですが、条件を満たすと最大年0.6%の金利優遇が受けられます。

金利引き下げとなるのは、SBI証券の口座を持っている人や、住信SBIネット銀行で住宅ローンを組んでいる人などです。

また、住信SBIネット銀行カードローンは、銀行キャッシュカードを使ってお金を借りる仕組みです。ローンカードは発行されません。

家族や知人にカードローンの利用を知られたくない人も、安心して使えます。

フリーターや学生、派遣社員の方でも安定収入があれば住信SBIネット銀行カードローンを利用できます。

専業主婦だと利用できませんが、パートやアルバイトをしていれば主婦でも借りることができます。

返済も無理なくできるよう、借入額が10万円以下なら毎月の最小返済額2,000円から少しずつ返済していけます。

目次

最高年率14.79%と低金利

住信SBIネット銀行カードローンの最大のメリットは、金利の低さです。カードローン相場から見ても、利息を少なく抑えやすいです。

たとえば、カードローン大手のアコムの借入利率は、最高で年18.0%です。住信SBIネット銀行カードローンで最高年率14.79%が適用されても、3.0%以上低い金利で借り入れができます。

カードローンは、利用限度額が大きくなるほど、借入利率が低くなります。限度額が少ないと、最高利率が適用される可能性が高いです。大きな利用限度額で審査に通れば、金利が下がります。

住信SBIネット銀行は、利用限度額が最大1,200万円と、カードローンのなかでも枠の上限が大きめです。

借りたお金の使い道は、原則として自由です(事業性資金には使えません)。

住信SBIネット銀行カードローンは、利用限度額が大きいほど、借入利率が下がります。

少しでも借入条件を良くしたい人は、大きな利用限度額を希望することをおすすめします。

初めてカードローンを利用する方や、借りすぎ・使いすぎが不安な人は、はじめは少なめの利用限度額で申請することをおすすめします。

限度額が小さいと借入利率は高くなりますが、借りすぎ防止に役立ちます。

契約後に「借入条件をより良くしたい」「より大きな借入を希望したい」と思ったら、利用限度額の増額申請ができます。

※増額には再審査が必要になるので、希望の限度額が必ず通るとは限りません。

金利がさらに0.5%下がります

住信SBIネット銀行カードローンは、所定の条件を満たせば金利がさらに0.5%下がるというメリットもあります。

以下いずれかを条件を満たすと、自分が本来適用される金利から、さらに0.5%が引き下げとなります。

- SBI証券の口座を開設している

- 住信SBIネット銀行の住宅ローンを利用している

※どちらか一方を満たしていれば、カードローンの適用利率が年0.5%下がります。

住信SBIネット銀行が発行しているクレジットカード「ミライノカード」を保有している方も、カードローンの借入利率を引き下げられます。

引き下げ幅は0.1%と少なめですが、長期返済や大きな借り入れでは大きな利息差になります。

- ミライノカードを保有し、住信SBIネット銀行を引き落とし口座に設定している

※カードローンの適用利率が年0.1%下がります。

上記3つの方法で、それぞれ「年0.5%」または「年0.1%」の借入利率が優遇されます。2つの金利優遇は合算でき、最大年0.6%の金利引き下げが可能です。

適用前の金利:年1.59%~14.79%

↓

適用後の金利:0.99%~14.19%

※最低金利の0.99%は、金利引き下げ適用後の利率となります。

最高利用限度額の1,200万円の場合、本来の年率1.59%から0.6%引き下げ、年0.99%でローンが組めます。

場合によっては、教育ローンや自動車ローンよりも、住信SBIネット銀行カードローンの方がお得になることもあります。

もっともクリアしやすい金利引き下げ条件は、「SBI証券の口座開設」です。SBI証券の口座開設は無料で、口座維持費用もかかりません。

投資に興味がなければ、無理に取引をしなくても大丈夫です。カードローンの金利を引き下げる目的で、口座開設をしても問題ありません。

住信SBIネット銀行カードローンに申し込んだあと、合わせてSBI証券の口座も開設しておくことをおすすめします。

あとから増額申込みも可能

住信SBIネット銀行カードローンを利用していると、メールやマイページで増額の案内が通知されることがあります。増額案内が届くと、利用限度枠をさらに増やせます。

記事の序盤でも説明した通り、カードローンの利用限度額が増えると借入金利が下がります。

遅延なく返済していると、通知が届く可能性が上がります。利用額を増やしたい人は、カードローンで利用実績を積むことをおすすめします。

■少しわかりにくい「借入額」と「利用限度額」

利用限度額を増額する、と聞くと「そんなに大きなお金をかりるつもりはないのに……」と思うかもしれません。

カードローンで実際に借りる「借入額」と「利用限度額」は別ものです。借入限度額が500万円の人でも、500万円を一度に借りる必要はありません。

あくまで「最大で500万円まで借りられる」というだけで、10万円だけ借りることもできます。借入利率は、限度額500万円の利率が適用となり、限度額が少ない人より低金利になります。

実際に借り入れる額が少なくても、「利用限度額」は大きい方がお得です。

増額の通知が来るタイミングは、人によってまちまちです。ネットの口コミによると、1年を待たずに増額案内が来た人もいます。

専業主婦は利用できない

住信SBIネット銀行カードローンは、専業主婦の利用はできません。

申込み条件に「定収入があること」と明記されているからです。自分自身の収入がないと、カードローン審査に通りません。

しかし、パートやアルバイトをしている主婦ならば、住信SBIネット銀行カードローンに申し込めます。

■住信SBIネット銀行カードローン申込条件

- 20歳以上65歳以下

- 安定継続した収入がある

- 保証会社の保証を受けられること

※外国籍の方は、上記の条件を満たしている永住者であれば利用可能。

申込条件に、職業の限定はありません。フリーターや学生、派遣社員でも、安定収入があれば利用できます。

また、カードローンを利用するためには、住信SBIネット銀行の口座が必要です。銀行口座はカードローンの申し込みと同時に開設できるため、申込時点で口座を持っていなくても大丈夫です。

仮審査がスピーディー

住信SBIネット銀行カードローンは、仮審査がスピーディーという強みもあります。

仮審査とは、ネットの申込フォームで送信した情報をもとに行う、事前審査です。スマホでカードローンに申し込んだら、かなり早めに仮審査結果が出るイメージです。

その後、本人確認書類を画像アップロードで提出し、本審査も通れば借り入れができるようになります。

住信SBIネット銀行カードローン利用者の口コミをみると、土日は審査をしていない可能性が高そうです。

平日に申し込んでも1~2日はかかるという意見が多かったです。

ネットでカードローン審査の口コミをみていると、職場への「在籍確認」を心配している人がいます。カードローンの在籍確認によって、職場での立場が不利になる心配はありません。

どのカードローン審査でも、審査では職場への在籍確認の電話を行います。本人が自己申告した勤務先で働いているかを確認し、収入があることを確認するためです。

しかし、電話口で「ローンの在籍確認」とは、絶対に言いません。在籍確認の電話だとばれることは、ほとんどありません。

住信SBIネット銀行も、基本的に個人名で電話をかけ、金融機関だと知られないように配慮しています。

事前に希望すれば、個人名ではなく「銀行名」を名乗ってもらうことも可能です。

個人からの電話があまりない職場で働く人は、カスタマーセンターに事前に伝えておくと安心です。

ちなみに、住信SBIネット銀行カードローンの保証会社は、三井住友銀行グループの「SMBCコンシューマーファイナンス」が担当しています。

大手保証会社を利用してローンを組むので、不動産などの担保や連帯保証人は必要ありません。万が一カードローンが返済できなくなっても、保証会社が代わりに返済をしてくれるからです(代位弁済)。

一般的に、保証会社を通すと「保証料」が発生します。しかし住信SBIネット銀行カードローンは、保証料を借入利率に含んでいるため、保証料0円で利用できます。利息以外の手数料は発生しません。

借入・返済ともにATM手数料0円

住信SBIネット銀行カードローンでのお金の借り方は、振込融資とATMからの現金キャッシングの2通りです。

いずれも手数料は一切かかりません。少額をこまめに借りたい人にも向いています。

スマホやパソコンから振込依頼を行うと、借り入れ希望金額が住信SBIネット銀行の普通預金口座に振り込まれます。

振込手数料は無料で、原則として24時間対応可能です。

銀行口座の引き落としなど、口座残高を増やしたいときに便利なキャッシング方法です。

【向いている使い道】携帯代金やクレジットカードの引き落とし、ネット通販など

住信SBIネット銀行のキャッシュカードを使って、ATMから現金を引き出します。

専用のローンカードが発行されないので、財布の中がかさばりません。

住信SBIネット銀行のキャッシュカードをATMに挿入し、画面の案内にしたがって操作するだけで、ATMからお金を引き出すように借りることができます。

【向いている使い道】飲み会代、イベントの参加費用など現金が必要なとき

特に、ATMキャッシングの利便性は、住信SBIネット銀行カードローンの強みといえます。

住信SBIネット銀行のキャッシュカードは、主要コンビニATMをすべて使え、キャッシング時の手数料が無料だからです。

イオン銀行、セブン銀行、E-net(ファミリーマート系列のコンビニATM)、ローソンATMは、メンテナンス時間を除いて24時間いつでも利用できます。早朝や深夜などでもキャッシングできます。

毎月2,000円からの返済でOK

返済方法も、基本的には借り入れと同じです。銀行口座からの引き落としか、ATMへ現金を入金して返済します。

約定返済日は、毎月5日です。借り入れ後に特に何もしなければ、毎月5日に住信SBIネット銀行の口座から返済額+利息が引き落とされていきます。

前月の借入残高が10万円以下の場合、月々の返済額は2,000円からと少額ですみます。月々の返済負担を減らしたい人にもおすすめです。

住信SBIネット銀行カードローンでは、「残高スライドリボルビング返済」を採用しており、前月末の借入残高によって最低返済額が決定します。

■住信SBIネット銀行カードローン 毎月の最小返済額

| 前月末の借入残高 | 返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 20万円以下 | 4,000円 |

| 40万円以下 | 6,000円 |

| 60万円以下 | 8,000円 |

| 80万円以下 | 11,000円 |

| 100万円以下 | 15,000円 |

| 150万円以下 | 20,000円 |

| 300万円以下 | 25,000円 |

| 400万円以下 | 30,000円 |

| 500万円以下 | 40,000円 |

| 600万円以下 | 50,000円 |

| 700万円以下 | 60,000円 |

| 800万円以下 | 70,000円 |

| 900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

仮に500万円借りていても、毎月の最低返済額はたった4万円です。毎月の返済額が小さく、返済プランを計画しやすいです。

しかし、お金に余裕があるときは随時返済(増額返済)を行い、少しでも借入残高を減らすことをおすすめします。繰り上げ返済をすると返済期間が短くなり、最終的に支払う利息を減らせるからです。

毎月の返済額が少ないと家計の負担が小さくなりますが、完済が遅くなるという隠れたデメリットがあります。

カードローンは、短期間で返済すると利息を少なく抑えられます。

住信SBIネット銀行カードローンの場合、最高利率である年14.79%で借りても、30万円を30日で返済すれば利息は「3,646円」です。給料1ヶ月分の前借り程度なら、利息が大きくなりすぎる心配はありません。

しかし、年14.79%という金利は、住宅ローンや自動車ローンと比べると割高です(無担保・無保証・資金使途自由であるために、金利は高く設定されています)。

借入期間を長くしないためにも、積極的な臨時返済(増額返済)の活用がおすすめです。

もし、返済のめどが立たずに、借入れが長期化する場合は、

- より低金利なローンに借り換える

- 借入限度額を増額して、カードローンの借入条件を良くする

などの対策をとりましょう。

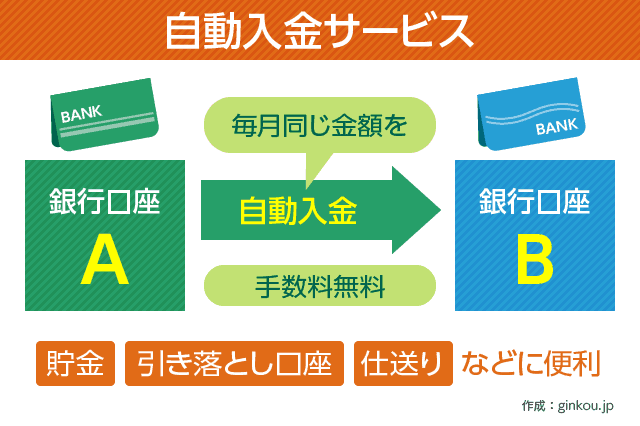

定額自動入金サービスで確実な返済ができる

住信SBIネット銀行以外の口座で給与を受け取っている人は、カードローンの返済日である「毎月5日」までに、口座のお金を移動させる必要があります。

口座の資金移動を忘れそうで心配な人は、定額自動入金サービスの活用がおすすめです。

定額自動入金サービスとは、他行の口座から住信SBIネット銀行の口座に、毎月一定金額を自動的に資金移動できる仕組みです。

一度、定額自動入金の設定をすれば、あとは決まった日に決まった金額が自動的に振り込まれます。毎月忘れずに資金移動できます。

定額自動入金サービスでは、振込手数料もかかりません。手数料は完全無料なので、手軽に利用できます。

定額自動入金サービスは、他行からの出金日と、住信SBIネット銀行への入金日が決まっています。

■住信SBIネット銀行 定額自動入金サービスの反映スケジュール

- 引き落とし設定日は毎月5日または27日

- 住信SBIネット銀行の口座に入金されるのは引き落としか4営業日後

上記をふまえて、資金移動サービスの上手な使い方をわかりやすくまとめてみました。

■毎月の給料日が25日、月々のカードローン返済額が2万円の場合

1.毎月25日に給料受取口座に給与が振り込まれる

2.毎月27日に定額自動入金サービスを設定しておく(27日にメイバンクから2万円が引き落とし)

3.その4営業日後(通常は31日)に、住信SBIネット銀行の口座に2万円が入金(振込手数料0円)

4.毎月5日にカードローンの返済額2万円が自動的に引き落とし

上記のように定額自動入金サービスを設定すると、住信SBIネット銀行がメインバンクではない人も、手間なく確実に返済できます。

カードローン利用が知られにくい

多くのカードローン利用者は、「家族や知人に知られないか」を気にしています。家族や知人には、お金を借りていると知られたくないものです。

住信SBIネット銀行カードローンは、第三者へ利用を知られない配慮も徹底しています。安心して利用できます。

ネット完結で郵送物なし

住信SBIネット銀行カードローンは、申込みがネットで完結します。自宅に郵送物が届くことはありません。

申込みや審査結果の通知は、基本的にメールのやりとりですみます。契約書やカードローンの利用明細も、すべてネット上で確認できます。

住信SBIネット銀行カードローンで郵送物が届くのは、口座開設した際のキャッシュカード受け取りのみです。家族が封筒を見ても、口座開設したことしかわかりません。

キャッシュカードも本人限定受取郵便で送るので、自分以外の人が受け取ることはありません。

銀行キャッシュカードでの借入・返済

住信SBIネット銀行は、銀行キャッシュカードを使ってATMでの借入・返済を行います。ローン専用カードは発行しません。

財布にローンカードがあると、カードローンを利用しているとわかります。しかし、キャッシュカードが入っていても「ローンを利用しているのでは?」と思われる心配はありません。

▼住信SBIネット銀行 デビット付きキャッシュカード「ミライノデビット」

一枚のキャッシュカードで、通常の銀行取引とローンサービスが両方使えます。財布のなかのカードが増えず、スリムになります。

パソコンやスマホからの借入(WEB振込)を利用し、口座引き落としやネットからの返済のみ行えば、ATMに行く必要もありません。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ