貯金できない人ほどクレジットカードを持ったほうが良い3つの理由

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

お金が貯めるのが苦手で、この記事にたどり着いた人は以下いずれかに共感できるかもしれません。

クレジットカードは後払いだから、お金を使いすぎてしまいそう。

クレジットカードはお金を使っている感覚がなくて怖い。現金のほうが所持金を把握できて安心。

お金の出入りを把握しにくいキャッシュレス決済より、現金のほうが貯金できそう。

しかし私は貯金が苦手な人ほど、クレジットカードを持つほうがよいと考えています。クレジットカードを使ったことがない人は、年会費無料のカードから試してみることをおすすめします。

クレジットカードがどうしても持てない人は、デビットカードから始めてもよいと思います。後払いではなく即時払いのカードなので、口座残高以上にお金を使いすぎることがありません。

目次

現金で家計管理できないほうが危険

私が「貯金できない人はクレジットカードを持つべき」と考える理由は、現金払いでお金が管理できていないほうが危険だと思うからです。

現金払いでお金が貯められない人は、毎月どれくらい、何にお金を使っているか把握できていない可能性が高いです。しかし、現金での家計管理は、実は難易度が高いです。

現金払いのみ使う人は、お金の出入りを把握するために手作業で記録する必要があります。マメに家計簿をつけたり、レシートをまとめたりするには時間がかかるため、続けるのが大変です。

現金を「食費」「貯金」などの封筒に分け、管理する人もいます。

あらかじめ使えるお金を決めるのは効果的ですが、実際は別の封筒からお金を使ってしまうケースも多いようです。

「1万円だけ別の封筒から使おう。そのかわり来月は1万円多く貯金しよう」と調整しようとするものの、結局来月も貯金できなくて別封筒からお金を使う……という、後ろ倒しのスパイラルに陥りやすいです。

このような現金管理が続けられないと、お金の出入りを記録せず、ATMからおろした現金をなんとなく使うことになります。

その結果、「気づいたら所持金が残りわずかだった」という状態になります。私の現金派の知人にも、同じような状況の人は何人かいます。

クレジットカードで貯金下手を改善できる理由

上記のような理由でお金の貯められない人は、クレジットカードを使うことで改善できる可能性があります。

理由は3点あります。

請求書が家計簿代わりになる

日ごろの買い物をクレジットカードに切り替えると、クレジットカードの利用明細が家計簿代わりになります。

クレジットカード決済を行うと、店舗名と金額が自動的に記録されていきます。自分で家計簿をつけなくても、クレジットカードのアプリやマイページで出費を確認できます。

現在、ほとんどのクレジットカードは、利用明細をスマホでチェックできます。通勤中などのスキマ時間に手軽に確認でき、手間がかかりません。

貯金の第一歩は、自分がどれくらいお金を使っているのか把握することです。クレジットカードの明細を見るクセをつければ、その段階をクリアできます。

お金を使いすぎたと感じた月は、利用明細を見ればどこで使いすぎたかを振り返ればOKです。

「先月は8万円の出費だったから、今月は7万円を目指そう」といった具体的な目標が立てやすくなるので、翌月以降の改善につなげられます。

ネット上のクレジットカード利用履歴は、ほぼリアルタイムで反映されます。

ただし、お店によっては注文から明細反映まで数日かかります。特にネットショップは、決済処理を月末などにまとめて行うケースがあります。

自動家計簿アプリとの相性がよい

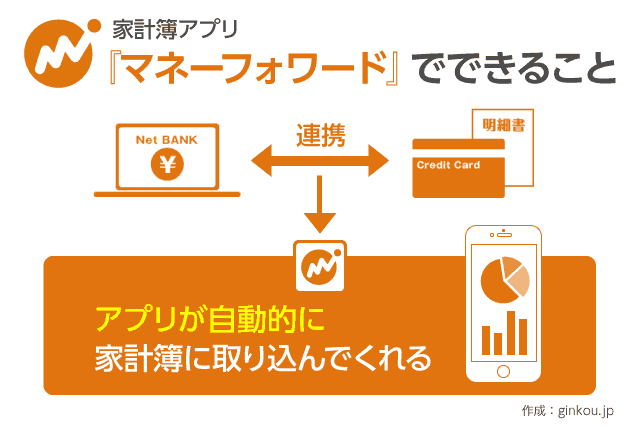

より丁寧に家計管理をしたい人は、自動家計簿アプリの利用もおすすめです。マネーフォワードMEやマネーツリー、LINE家計簿などが有名です。

自動家計簿アプリとは、クレジットカードや銀行口座を登録すると、それらの入出金をまとめて管理できるサービスです。

たとえば、マネーフォワードMEにクレジットカードを登録すると、クレジット決済の利用明細がマネーフォワードMEでも確認できるようになります。

銀行口座も登録し、現金での支出も記録すれば、複数の収支をアプリひとつでまとめてチェックできるます。

家計管理を続けるコツは、面倒な手間をなるべく減らすことです。自動家計簿アプリにクレジットカードや銀行口座を一度登録すれば、あとは自動的に家計簿をつけられます。

各支出が自動的にカテゴリ分けされる点も便利です。「先月の食費はいくらだったか」「交際費はどうれくらいかかったか」など、カテゴリごとの状況もひと目で確認できます(手動での修正も可能)。

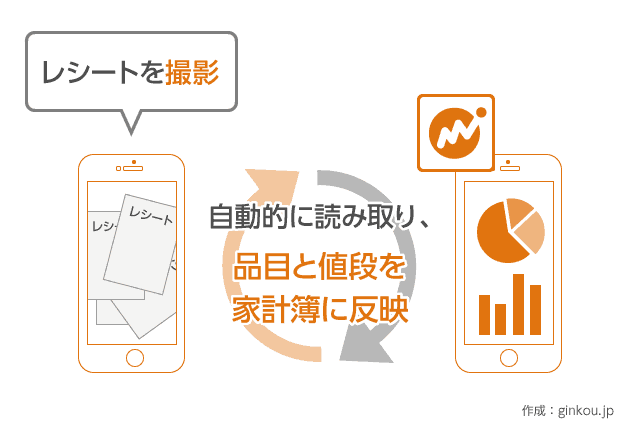

家計簿アプリ大手のマネーフォワードMEやZaimは、レシートを撮影して読み込む機能もあるため、現金での買い物データも簡単にまとめられます。

自動家計簿アプリの最大手は、マネーフォワードMEです。非常に多機能で、無料会員でも十分に活用できます。近年は、より手軽な使い心地のLINE家計簿を使う人も増えています。

利用金額に応じてポイント還元あり

クレジットカードの多くは、利用金額に応じてポイント還元を受けられます。

ポイント還元率1.0%のクレジットカードを使えば、つねに実質1.0%引きで買い物できます。1ヶ月に10万円の出費があるとしたら、1年間で12,000円が節約できる計算になります。

貯まったポイントは、クレジットカードの請求金額から値引きしたり、電子マネーに交換したりできます。現金に近い感覚で消化できます。

注意点は、ポイントを貯めるために買い物しすぎないことです。ポイント目当てで出費が増えてしまったら、本末転倒です。

貯金にもっとも効果的なのは、出費を減らすことです。お金の使いすぎ改善を優先し、ポイント還元は節約のアシストくらいに考えておくのが無難です。

クレジットカードで使ってはいけない2つの機能

貯金のためにクレジットカードを使う際、使わないほうがよい機能が2つあります。

以下2つの機能を使わないようにすれば、クレジットカードは安心して利用できます。

■貯金中の人が使うべきではないクレジットカード機能

- 分割払いやリボ払い

- キャッシング

クレジットカードは、分割払いやリボ払いで1ヶ月の請求金額を減らせます。分割払いは、2回払いまでは手数料がかかりません。

しかし、3回以上の分割払いやリボ払いには、手数料が発生します。特に、リボ払いの手数料は年率15.0%と、カードローンとほぼ同じ高さです。

リボ払いは手数料だけでなく、いつまでも返済できずに利息が膨れ上がるリスクがあり、おすすめできません。クレジットカードは、なるべく一括払いのみ利用すると安心です。

リボ払いはカード発行元にとって大きな収入源なので、「リボ払い利用でポイントプレンゼント」のようなキャンペーンを打つことも多いです。

しかし、仕組みをよく知らずに使うと、いわゆるリボ地獄に陥るリスクがあります。

クレジットカードには、キャッシング機能もついています。

キャッシングとは、クレジットカードで借金をするサービスです。ネット振込みやATMで、早ければ当日中にお金を借りられます。

キャッシングもリボ払いと同じく、借入額に対して年率15.0~18.0%の利息が発生します。これは、消費者金融カードローンと同じ金利水準です。

クレジットカードが届いたら、キャッシング枠を0円にしておくことをおすすめします。

クレジットカードの利用限度額は、ショッピング枠とキャッシング枠の2種類があります。ふだんの買い物に使うのは、ショッピング枠です。借入れを利用しないなら、キャッシング枠を0円にしても問題ありません。

安全にクレジットカードを使うコツ

- クレジットカード決済は「一括払い」のみにする

- キャッシング枠は0円にする

どうしても怖い人はデビットカードもあり

どうしてもクレジットカードに抵抗感がある人は、デビットカードを使う方法もあります。

デビットカードとは、カード決済時に口座残高から即時引き落としとなるカードです。クレジットカード会社ではなく、銀行が発行しています。

1ヶ月の利用代金をまとめて翌月請求するクレジットカードは、カード決済の時点で口座残高が足りなくても支払えます。対してデビットカードは、支払時点の口座残高までしか使えません。

「所持金の範囲内でしか支払えない」という特徴から、現金に近い使い方ができるカードです。分割払いやリボ払い、キャッシング機能もありません。

デビットカードによる利用代金の引き落としは、銀行口座の入出金履歴に1件ずつ残ります。

ATM入出金や家賃や公共料金の引き落とし、デビットカード利用代金がすべて入出金履歴として記録されるので、銀行口座の「入出金明細」が家計簿代わりになります。

スマホからリアルタイムに明細をチェックしたり、通帳で振り返ったりもできます。

デビットカードの詳細はこちら:

初心者向け/デビットカードとは?今さら聞けないメリット・デメリット、作り方を解説

安全性の解説もあります:

デビットカードは危険?不正利用や紛失の補償とリスクヘッジをすれば大丈夫です

クレジットカード専門の姉妹サイト

賢者が選ぶ!年会費無料クレジットカード大全集

貯金に役立つ記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ