【比較】イオン銀行とセブン銀行、手数料や金利以外の違いも大きいことが判明

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

イオン銀行とセブン銀行のどちらがおすすめか、手数料、金利、サービス面で比較してみました。

どちらも大手流通系企業が運営していて、知名度が高い銀行です。

イオン銀行とセブン銀行のサービス内容には違いがたくさんあります。相性がよい人と、悪い人がいます。

さまざまな角度から比べたところ、ネット銀行としてはイオン銀行の方が高コスパでした。

セブン銀行の方がお得なサービスもありますが、イオン銀行でもカバーできる場合がほとんどです。

セブン銀行の方がおすすめできる人もいるので、わかりやすく解説していきたいと思います。

※記事の終盤では、後発のコンビニ系ネット銀行「ローソン銀行」と比べた結果も記載しています。

※金額・手数料表記はすべて税込です。

目次

大前提:イオン銀行とセブン銀行は互いのATMが使えない

まず大前提として、イオン銀行とセブン銀行は、それぞれのATMを使えません。

イオンリテールとセブン&アイホールディングスは、ライバル同士だからです。今後も、ATM提携の可能性は低いと思います。

ATMをよく使う人は、生活圏内にATMがあるかどうか、事前に確認しておくと安心です。

ネットバンキングをメインに使う人は、そこまで気にしなくてもよいかもしれません。

ATM台数はセブン銀行が圧倒的

ATM設置台数の比較では、セブン銀行が圧倒的に多いので、現金派の人はセブン銀行が便利です。

2022年3月時点での公開情報では、イオン銀行のATM台数は約6,300台、セブン銀行ATMは2万6,000台以上でした。

セブン銀行ATMは、コンビニATMの設置台数No.1です。最近はセブンイレブンだけでなく、駅構内などでも見かけることが増えてきました。

イオン銀行は、自社ATMの台数が少ない一方、他社の提携ATMを増やしてカバーしています。

■銀行ATM

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- その他地方銀行、信用金庫、信用組合

■コンビニATM

- ローソンATM

- イーネットATM(ファミリーマート、ミニストップ中心)

■その他ATM

- ビューアルッテ(駅ATM)

- セゾンカードATM

- エポスカードATM

■銀行ATM

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- りそな銀行

- その他地方銀行、信用金庫、信用組合

イオン銀行もセブン銀行も、ゆうちょ銀行や、メガバンクのATMが使えます。しかし、地方銀行やセブンイレブン以外のコンビニATMは、イオン銀行でしか使えません。

これらのATMを使う機会がありそうなら、イオン銀行が便利です。

他行の提携ATMを使うと、別途ATM手数料がかかりますが、イオン銀行は月1~5回までATM手数料を無料にする方法もあります(くわしくは後述)。

手数料はイオン銀行が安い

銀行を選ぶ際は、ATM手数料と振込手数料がどれくらいかかるか、チェックしておくと安心です。

イオン銀行とセブン銀行の比較では、イオン銀行の方が手数料は低いとわかります。

■イオン銀行・セブン銀行「ATM手数料」の比較(税込)

| 振込先 | イオン銀行 | セブン銀行 |

|---|---|---|

| 自社ATM | 無料 | 無料~110円 |

| 他行提携ATM | 無料~220円 | 110~330円 |

イオン銀行は、入出金ともにイオン銀行ATMを完全無料で利用できます。深夜や早朝、土日や祝日も、手数料はかかりません。

他行の提携ATMでも、一部無料で使えます。ゆうちょ銀行やみずほ銀行、一部の地方銀行のATMは、日中のみ手数料無料です。

セブン銀行は、自社ATMでの入金はいつでも無料ですが、出金時には、自社ATMでも「時間外手数料」がかかります。

7~19時以外の時間帯だと、セブン銀行ATMを使っても「110円」のATM手数料がかかるので要注意です。

イオン銀行のように無料で使える提携ATMもないので、他行提携ATMでの入金・出金には、必ず110~330円の手数料がかかります。ATMをこまめに使いたいなら、セブン銀行は不向きかもしれません。

振込手数料も、イオン銀行は同行あての振込みが完全無料に対し、セブン銀行は同行あての振込みにも手数料がかかります。

■イオン銀行・セブン銀行「振込手数料」の比較(税込)

| 振込先 | イオン銀行 | セブン銀行 |

|---|---|---|

| 同行あて | 無料 | 55円 |

| 他行あて | 110円 | 165円 |

ネット銀行は「同行あての振込手数料は無料」が主流です。セブン銀行は、お得感が少なく感じます。

それに対しイオン銀行は、ATM手数料と振込手数料がどちらも低いうえに「イオン銀行Myステージ」という、手数料優遇サービスも展開しています。

イオン銀行Myステージによって、ATM手数料・振込手数料が最大月5回まで無料になります。

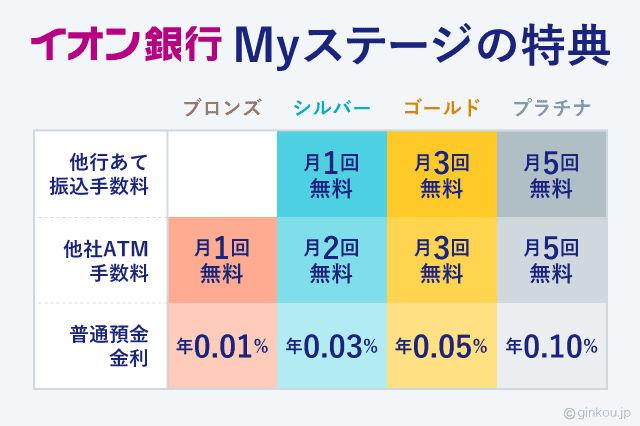

イオン銀行Myステージで手数料を節約する方法

イオン銀行Myステージとは、イオン銀行での取引内容に応じた、ATM手数料・振込手数料・普通預金金利優遇サービスです。

特定の取引でスコアが貯まり、合計スコアが多いほど、優遇内容がよくなる仕組みです。ステージ判定が毎月あり、翌々月の優遇内容が決まります。

■イオン銀行Myステージ 優遇内容

| ステージ | 他行ATM手数料 | 他行宛振込手数料 |

|---|---|---|

| プラチナ (スコア150点~) |

月5回無料 | 月5回無料 |

| ゴールド (スコア100点~) |

月3回無料 | 月3回無料 |

| シルバー(スコア50点~) | 月2回無料 | 月1回無料 |

| ブロンズ (スコア20点~) |

月1回無料 | - |

| なし (スコア20点未満) |

- | - |

なかでも、2段階目の「シルバーステージ」の条件は、比較的クリアしやすいです。他行ATM手数料が月2回、他行宛振込手数料が月1回無料という優遇は簡単です。

イオン銀行のインターネットバンキングに登録し、クレジット機能付きカードの決済をすれば、シルバーステージ以上に到達できます。イオン銀行の口座の給与振込指定も、スコアが貯まりやすくおすすめです。

ネットバンキングでは、マイページで振り込みなど取引ができます。ネット銀行の基本のサービスです。

スマホ代をイオンカードで支払うなど、毎月の支払いをイオン銀行で行えば、自動的にシルバーステージの優遇が受けられます。

さらに、イオン銀行Myステージでは普通預金の金利も定期預金レベルまでアップします。

預金金利もイオン銀行が圧倒的優位

イオン銀行とセブン銀行の預金金利を比較しても、イオン銀行がお得です。

イオン銀行Myステージの「普通預金」優遇金利が、セブン銀行の「定期預金」金利を上回る場合もあります。

定期預金の金利は、イオン銀行・セブン銀行ともに、ネット銀行の平均~やや低めくらいです。メガバンクやゆうちょ銀行と比べると、何倍も高金利です。

しかし、貯蓄のための口座を作るなら、イオン銀行Myステージを活用してイオン銀行の普通預金を、貯金用口座に使うのがおすすめです。

セブン銀行での定期預金より、イオン銀行普通預金での貯金のほうが、多くの利子を受け取れます。満期がある定期預金ではなく、いつでも自由に入出金できる普通預金で高金利という点も魅力です。

ポイントが貯まりやすいのもイオン銀行

イオン銀行では、イオングループの電子マネーWAON(ワオン)、セブン銀行ではセブン&アイホールディングスの電子マネーnanaco(ナナコ)を貯められます。

どちらも電子マネー払いで、200円につき1ポイントのポイント還元があります。貯まったポイントは、値引きやポイント交換に使えます。

しかし、イオン銀行を使いこなせば、nanacoよりもWAONの方がポイントを貯めやすくなります。イオン銀行は、買い物だけでなく、銀行取引でもポイントを貯められるからです。

ナナコをセブン銀行の銀行取引で貯めるには、給与振込しかありません。

■イオン銀行 WAONが貯まる銀行取引

- 給与振込口座の指定(毎月10WAON)

- 公共料金の支払(1件につき5WAON)

- イオンカードセレクトでのオートチャージ(200円に付き1WAON)

- デビットカード決済(利用額の0.5%)

- 電子マネーWAONの利用(利用額の0.5%)

■セブン銀行 nanacoが貯まる銀行取引

- 給与振込口座の指定(初回500ナナコポイント)

- デビットカード決済(利用額の0.5~1.0%)

- 電子マネーnanacoの利用(利用額の0.5%)

セブン銀行は、初回のみ「500nanacoポイント」を受け取れ、初月はお得です。しかし、長期的にはイオン銀行のほうが、ポイントが貯まります。

イオン銀行は、給与振込口座に指定すると毎月10ポイントもらえるようになります。光熱費などの公共料金の支払いでも、WAONポイントが貯まります。

たとえば、au・docomo・ソフトバンクの3大キャリアの支払いがあると、1件あたり5WAONポイントが加算になります。

「1件あたり」なので、複数取引があれば、それだけポイントが貯まりやすくなります。

auのスマホ・Wi-Fi・auひかり(電気代)を支払えば、取引が3つになるので毎月15WAONがもらえます。

イオン銀行の電子マネーWAONは、ポイント還元率をさらに引き上げる方法もあります。

クレジット機能付きキャッシュカード「イオンカードセレクト」で、WAONオートチャージを利用し、WAONのポイント二重取りする方法です。

▼イオンカードセレクト

イオンカードセレクトでオートチャージすると、200円につき1WAONポイントが貯まります。

オートチャージした電子マネーWAONで支払いをすれば、支払い時にもらえるポイント還元との二重取りで、実質1.0%還元となります(チャージ時0.5%、支払い時0.5%、合計1.0%)。

nanacoも、クレジットカード「セブンカード・プラス」からチャージすれば、ポイント二重取りで実質1.0%還元にできます。しかし、セブン銀行ではセブンカード・プラスの発行はできません。

デビットカードはイオン銀行がお得

イオン銀行とセブン銀行は、デビット機能付きキャッシュカードを、無料で発行できます。

どちらもデビット決済の利用額に対して、ポイント還元があります。通常の還元率は、0.5%(200円につき1ポイント)です。

自社グループ系列のお店でデビット決済すると、さらにポイントが貯まりやすくなります。

■イオン銀行デビットカードのポイント優遇

- イオングループ対象店舗なら還元率1.0%(2倍)

- 毎月10日はイオングループ対象店舗での還元率2.5%(5倍)

■セブン銀行デビットカードのポイント優遇

- セブンイレブン、そごう・西武、セブンネットショッピングでの買い物で還元率1.0%

イオン銀行のデビットカードは、イオンスーパーやマックスバリュでのデビット決済で、ポイント還元率が1.0%に倍増します。

1.0%還元とは、クレジットカード並みの還元率です。一般的なデビットカードのなかでも、高い方です。

どちらかの系列店を頻繁に利用するなら、よく使う方のネット銀行での口座開設がよいと思います。

特に、イオン銀行デビットカードは、毎月10日に還元率が2.5%まで引き上がり、セブン銀行よりも多くのポイント還元が狙えます。

セブン銀行は、セブンイレブンなどでの買い物で、ポイント還元率が1.0%に倍増します。

カードの国際ブランドにも、イオン銀行とセブン銀行には違いがあります。イオン銀行デビットカードは、VisaとJCBから選べます。セブン銀行のデビットカードはJCBのみです。

国際ブランドにこだわりがないなら、世界シェアNo.1のVisaを選ぶのがおすすめです。Visaは、カードの国際ブランドのなかで加盟店がもっとも多いからです。

カードローンは一長一短

イオン銀行もセブン銀行も、カードローンがあります。

金利だけの比較では、イオン銀行が低金利ですが、少額の借入れだと利息差はそこまで開きません。

少額しか借りない予定や、すぐに返済するつもりなら、使い勝手で選んでもよいくらいの差です。

カードローンの使い勝手では、イオン銀行は大きな利用限度額が欲しい人、もしくは月々の返済額を少なく抑えたい人向きです。

一方、セブン銀行はキャッシュカードのみで、少額のカードローンを利用したい人向きです。

■イオン銀行・セブン銀行 カードローンのサービス内容を比較

| 比較条件 | イオン銀行 | セブン銀行 |

|---|---|---|

| 金利 | 年3.8~13.8% | 年12~15.0% |

| 利用限度額 | 10万~800万円 | 10万~300万円 |

| 最低返済額 | 1,000円 | 5,000円 |

| 借入方法 | 振込・ATM | 振込・ATM |

| 返済方法 | 口座引落・銀行振込・ATM | 口座引落・銀行振込・ATM |

| ローンカードの発行 | 原則あり | なし |

イオン銀行とセブン銀行のカードローンの、もっとも大きな違いは最大利用限度額です。

イオン銀行の借入限度額は、最大800万円までです。セブン銀行は、10万円・30万円・50万円・70万円・100万円・150万円・200万円・250万円・300万円型となっています。

初回契約時の借入限度額は、希望限度額だけでなく、収入や信用度によって決まります。

収入が高く、大きな利用限度額をもらえそうな人は、イオン銀行の方がおすすめですが、300万円ぐらいで十分とはっきりしているなら、セブン銀行も選択肢に入ります。

ほかには、毎月の最小返済額とローンカードの有無にも違いがあります。

イオン銀行の最小返済額は、1,000円です。セブン銀行は、5,000円からです。月々の返済額をできるだけ少なくしたい人は、イオン銀行が向いています。

月々の返済が少ないと、毎月の返済負担は減りますが、返済期間が長期化します。

返済が長引くと、最終的に支払う利息が増えてしまうので要注意です。

日割りで利息が増えていくカードローンは、早く返せば返すほど、最終的に支払う利息が減ります。

イオン銀行もセブン銀行も、銀行キャッシュカードでカードローンを利用できます。

セブン銀行はローンカードはいっさい発行せず、キャッシュカードのみでカードローンのすべての取引が利用できます。

イオン銀行は原則、ローンカードを新規発行しています。イオン銀行のカードローンに申し込むと、キャッシュカードとローンカードの2枚持ちになります。

キャッシュカードで気軽にカードローンを利用したい、ローンカードを増やしたくないという人は、セブン銀行が向いています。

ちなみに:ローソン銀行も比較してみたが…

2018年10月からコンビニ系ネット銀行として、ローソン銀行も登場しました。

そこで、イオン銀行・セブン銀行・ローソン銀行の3行でも比較してみました。

ポイント還元や手数料のお得さなど、さまざまなポイントで比べてもイオン銀行・セブン銀行の方がメリットが多いという結果でした。

たとえば、ローソン銀行は自社ATMでの出金だけでなく、入金にも時間外手数料がかかります(セブン銀行ATMで時間外手数料がかかるのは、出金のみ)。

カードローンやデビットカードはなく、預金や送金など基本的な銀行取引のみ使えるシンプルなネット銀行です。

ローソンのヘビーユーザーだったり、Pontaポイントを頑張って集めていたりする人以外は、わざわざローソン銀行の口座を作らなくてもいいと思います。イオン銀行ならローソンATMも使えます。

「イオン銀行Myステージ」で、他行提携ATMの手数料も無料にできます。月に数回なら、ローソン銀行ATMも手数料なしで引き出し・預け入れできます。

ちなみに、セブン銀行キャッシュカードは、ローソンATMでは使えません。とはいえ、セブン銀行ATMはローソンATMの2倍以上の台数があり、そこまで不便ではないと思います。

イオン銀行の圧勝、セブン銀行がおすすめの人とは

![]()

比較した結果、セブン銀行よりイオン銀行の方がメリットが多いとわかりました。

特に、「イオン銀行Myステージ」による手数料・普通預金金利の優遇が大きいと思います。

セブン銀行には、イオン銀行Myステージのような優遇サービスがありません。そこでサービスの差が開いた印象です。

しかし、セブン銀行がおすすめの人もいます。それは、セブンイレブンのヘビーユーザーです。

セブン銀行デビットカードをセブンイレブンで使うと、1.0%という高還元率でnanacoポイント付与になります。

イオン銀行の方がポイントが貯まりやすいものの、セブンイレブンをよく使う人なら、セブン銀行の方が、ポイントバックが多くなるかもしれません。

平日は、いつも職場近くのセブンイレブンでランチを買うなど、利用頻度が高い人は、セブン銀行でデビット機能付きキャッシュカードを作っておくとお得です。

イオン銀行の詳細はこちら:

イオン銀行のワオン(WAON)との相性が抜群すぎる

セブンイレブンユーザーはこちら:

クレジットカードなしでnanacoポイントを最高還元率で貯める方法

イオン銀行・ソニー銀行 その他の人気記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください