本当に金利は低いと言えるのか?ソニー銀行住宅ローンの5つの特徴

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ソニー銀行はネット銀行住宅ローンのなかでも、人気が高いです。

私も以前、住宅ローンを考えたときに色々と比較したのですが、ソニー銀行住宅ローンは最終候補とした残った3社のうちの1社でした。(結局私は、家を買うこと自体を見送ったのですが・・・)

なぜ、ソニー銀行が多くの利用者に選ばれるのか、その理由を5つの特徴にまとめます。

一般的に言われているものから、あまり知られていないサービスまで解説したいと思います。

※金額・手数料表記はすべて税込です。

目次

ソニー銀行住宅ローン5つのメリット

ソニー銀行のわかりやすいメリットは、他社と比べても金利が低いことです。

ほかのネット銀行住宅ローンと比較しても、上位3社に入ると思います。

金利水準の良し悪しは、そのときの状況にもよるので、事前に最新の金利を確認しておくことをおすすめします。

金利以外のメリットも含めて、5つのメリットをわかりやすく説明します。

変動金利に強みを持っている

ソニー銀行住宅ローンは、特に変動金利に強みを持っています。

比較する時期にもよりますが、おそらく変動金利だとソニー銀行か住信SBIネット銀行あたりがもっとも低金利だと思います。

しかし、ソニー銀行では固定金利向けの住宅ローンプランも扱っており、こちらもメリットの多いプランです(くわしくは、取扱事務手数料の項目で解説)。

- 変動セレクト住宅ローン

- 変動金利におすすめ

変動金利は業界トップクラスの低さ。借入後に固定金利に変更することも可能。 - 住宅ローン

- 固定金利におすすめ

固定金利はこちらのプランの方が低金利。取り扱い手数料が安いのも特徴。

変動金利での借り入れを希望するなら「変動セレクト住宅ローン」を、最初から固定金利で住宅ローンを組みたい場合は「住宅ローン」というプランを選ぶことをおすすめします。

変動から固定への金利変更はたった1日

ソニー銀行住宅ローンは、変動金利から固定金利への変更は無料、かつ1日で可能です。

ネット上のマイページから簡単に手続きできるので、金利をチェックして「固定金利の方が良さそう」と思ったらすぐに変更すればOKです。

さらにソニー銀行は、毎月20日前後に「来月の金利」を先に発表するので、翌月の金利をふまえて固定金利へ変更するかを判断できるというメリットもあります。

通常、銀行が金利を発表するのは毎月1日ですが、ソニー銀行では毎月1日の「今月の金利」に加えて、毎月20日前後に「来月の金利」を発表します。

たとえば、来月の金利が上昇するようなら、タイミングを見て今のうちに「固定金利」に切り替えておく、ということができます。

逆にまだ金利が下がるようなら、そのまま「変動」を維持しておくとお得です。

よって、ソニー銀行の住宅ローンでなるべく利息を抑えるには、最初に変動金利で申込んでおいて、「金利が底を打った、これからは金利が上昇する」と判断できるまでは変動金利にしておく方が良いと思います。

■固定金利→変動金利への変更は有料

ソニー銀行住宅ローンは、変動金利→固定金利へのプラン変更は無料ですが、逆の「固定金利→変動金利」へのプラン変更は手数料がかかります。

手数料は常に変動し、市場金利などに左右されます。

たとえば、借入時より市場金利が低くなっているほど変更手数料は高くなり、逆に、借入時よりも市場金利が上がっていると無料となります。

住宅ローンの残り年数や借入残高が多い場合も変更手数料が高くなりやすいので、早いうちに変動金利に変更する可能性があるなら最初から変動金利で申込んでおくことをおすすめします。

取扱事務手数料が安い

住宅ローンの取扱事務手数料は、諸費用のなかでもボリュームを占める場合があるので、金利と同じく重視したいポイントです。

ソニー銀行の事務手数料は比較的低めなので、トータルコストを少なく抑えることができます。

■変動セレクト住宅ローン金利プラン

融資金額の2.2%

■住宅ローン金利プラン

一律44,000円

変動セレクトの方は、ほかのネット銀行の手数料とさほど変わりません。

しかし、固定金利に強みを持つ「住宅ローン」プランの事務手数料は一律44,000円と、非常に安いです。

ソニー銀行住宅ローンは固定金利でもかなり強みを発揮します。

私が比較したところでは、10年固定の場合、金利だけを見ると他社に劣るが、手数料を含めたトータルではソニー銀行が1番だったということが何度もありました。

変動金利に注目が集まりがちなソニー銀行ですが、固定金利を考えている人にとっても、非常に選びがいのある住宅ローンだと思います。

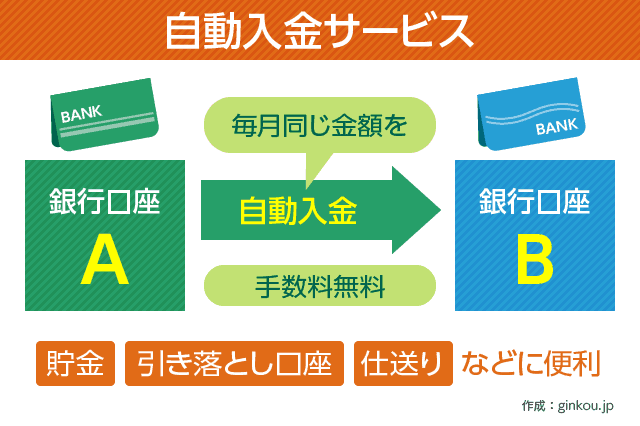

おまかせ入金サービスで資金移動も楽

ソニー銀行がメインバンクではない人も、「おまかせ入金サービス」という自動入金システムを使えば、資金移動の手間がなくなります。

ソニー銀行のおまかせ入金サービスを使うと、毎月決まった金額をソニー銀行口座に無料で送金できます。

住宅ローンの返済は、ローンを契約した銀行の口座から毎月引き落とされるのが基本ですが、ソニー銀行を給与振込口座に設定できない場合もあります(会社の給与振込口座がすでに固定されているなど)。

ソニー銀行のおまかせ入金サービスを使うと、「三井住友銀行からソニー銀行に毎月5万円を資金移動する」のような設定が振込手数料無料で可能です。

■利用金額

1万円~(1,000円単位)

■送金元の金融機関からの引落日

毎月5日 or 27日

(4営業日後にソニー銀行口座へ入金)

■利用可能件数

5件

■おまかせ入金サービスの利用イメージ

- 給与振込口座である三井住友銀行の口座を登録しておく

- おまかせ入金サービスで移動する金額を設定

- 毎月5日または27日に自動的に引き落としが実行される

- 三井住友銀行の口座から設定額が引き落とされ、ソニー銀行口座に入金される(手数料無料)

- ソニー銀行口座から住宅ローンの返済額が引き落とされる

自分でATMから入出金したり、ソニー銀行口座に銀行振込する手間がなくなる上に、ATM手数料や振込手数料を節約できるのでとても便利です。

おまかせ入金サービスで口座引き落としをする日は5日か27日から選べるので、口座残高が不足する可能性が低い「給料日直後」に近い日にしておくと良いと思います。

保証料・繰上返済手数料無料が0円

ソニー銀行住宅ローンは、ネット銀行ならではのメリットとして

- 保証料:0円

- 繰上返済手数料:0円

という手数料のコストカットができます。

保証料は「銀行負担」なので、大手金融機関と比較すると初期費用がかなり抑えられます。

また、繰上返済についても一部繰上返済・全部繰上返済(一括完済)ともに無料なので、積極的に繰上返済ができます。

一部繰上返済が無料の銀行は少しずつ増えてきていますが、全部繰上返済も無料という銀行はまだ少数派です。

手続きはスマホから簡単にでき、一部繰上返済ができる金額も1回あたり1万円からと少なめなので、お金に余裕があるタイミングに気軽に返済を進められます。

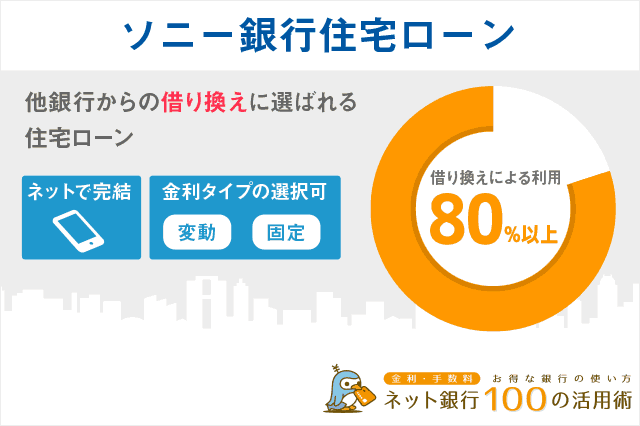

ソニー銀行が借り換えに強い理由

このように金利と手数料が低いことから、ソニー銀行住宅ローンは借り換えの利用者が約8割を占めています。

現在の住宅ローンより低金利、というわかりやすい理由はもちろん、それにくわえて保証料が無料という点が借り換えメリットとなります。

なぜなら、現在の住宅ローンで保証料を払っている場合、借り換えをすることで残期間の保証料を返金してもらえるからです。

返金された保証料を元出にして、ソニー銀行住宅ローンで借り換えをすれば、ほとんど新たな持ち出しをすることなく、借り換え手数料をカバーできます。

あわせて読みたい:

ソニー銀行住宅ローンは借り換えに強い、AI(人工知能)で最短60分の仮審査回答

結論:金利・手数料ともに申し分ない

ソニー銀行の住宅ローンは、「金利」で大きな競争力を持っています。

しかし具体的に特徴を見ていみると、手数料の安さやおまかせ入金サービスといった付加サービスも含めて、総合力の高い住宅ローンだと言えます。

なかには、金利は低いけど手数料が高い住宅ローン(もしくはその逆)や、使い勝手が悪い住宅ローンもあるので、ソニー銀行の住宅ローンはデメリットが少ないです。

住宅ローンは長期間にわたって契約・返済をするものなので、金利だけでなく、金利タイプの変更や繰上返済のやりやすさなども含めて、総合的に比較することをおすすめします。

あわせて読みたい:

デメリットも公開しちゃう!ソニー銀行住宅ローンの口コミ評判まとめ

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください