はじめての外貨預金!初心者が身につけておきたい外国為替の基礎知識

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

はじめて外貨預金をする初心者の方向けに、知っておきたい基礎知識をまとめました。

外貨預金は、円定期預金よりも多くの利息が期待できます。資産の一部を外貨で預けておき、インフレ対策やバランスの取れた資産運用が可能となります。

しかし、円定期と違い元本割れのリスクがあるため、損しないための対策をしておくと安心です。

目次

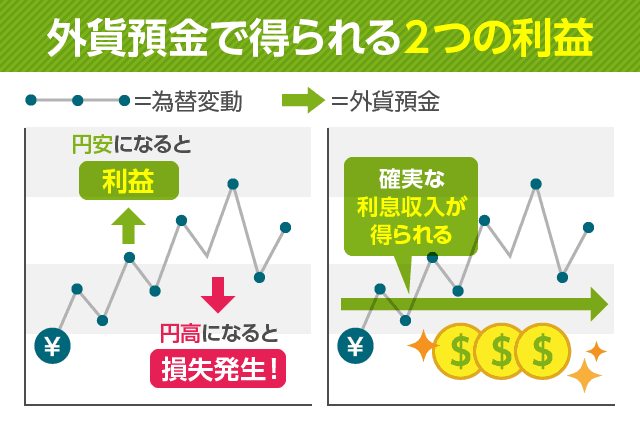

得られる利益は2つ

円預金では、預金金利に応じた利息によって資産を増やします。対して外貨預金は、金利以外にも資産が増える要素があります。

■外貨預金で得られる利益

- 預金金利による利息

- 為替差益(かわせさえき)

利息(円預金と同じ)

外貨預金も円預金と同じく、預金金利に応じた利息を受け取れます。

一般的に、外貨預金は円預金より高金利な傾向にあります。日本は海外に比べて低金利な国なので、円普通預金や円定期預金の利息は控えめです。

かつては日本も高金利な時代がありました。銀行に預金するだけで年5.0%以上の金利がつくこともあり、円で貯蓄するだけで資産を増やせました。

現在は銀行に預金しても、利息には期待できません。

近年、アメリカやEUといった先進諸国も、金利が低くなってきています。しかし、それでも日本円よりは高めの金利で運用できます。

為替差益

為替差益とは、円と外貨の外国為替レートの変動によって生まれる利益です。外貨を運用したことがない人にとっては、聞き慣れない言葉だと思います。

ニュース番組で「円高ドル安です」などと言及しているのは、まさに外国為替レートの情報です。

各国通貨の価値は日々変動しています。外貨預金の預入時より引出時のほうが有利なレートになっていると、為替差による利益が生まれます。

たとえば、1ドル=100円のときに米ドル外貨預金に預け、1ドル=103円のときに解約したとします。

すると、預入時は100円だったお金が、手元に返ってくると103円になっています。つまり、3円の為替差益が得られます。

この為替差益にくわえて高金利な利息も受け取れるため、外貨預金はときに予想以上の利益を生み出す可能性があります。

為替差損による元本割れリスク

一方で、為替変動によって損失が生まれることもあります。為替変動による利益を「為替差益」と言うのに対し、損失は「為替差損(かわせさそん)」と言います。

為替差損が大きくなると、外貨預金が元本割れとなることもあります。

たとえば、1ドル=100円のときに外貨預金へ預け、為替レートが1ドル=97円のときに解約すると、3円の為替差損となります。預入時は100円払ったのに、解約時は97円しか受け取れません。

為替差損の避け方

外貨預金で為替差損が生まれそうなとき、損失を抑える方法があります。より円安になるまで、外貨預金を預けたままにしておくことです。

外貨預金を解約する(円預金に戻す)タイミングは自由ですが、為替差益が出るタイミングまで待ってから解約をすれば、元本割れを回避できます。

ただし、為替レートが長く円高のままだと「今解約すると為替差損が出るので、売るに売れない状態」になる場合もあります。

為替差益と為替差損は日々変動しますが、利息は確実に受け取れる利益です。預金金利が高い銀行で外貨預金を利用すれば、為替差損を金利でカバーできる可能性があります。

長期的に外貨預金へお金を預けておけば、そのあいだに利息も増え、元本割れのリスクも下げられます。

長期的に外貨預金で運用するなら、外貨定期預金も検討することをおすすめします。

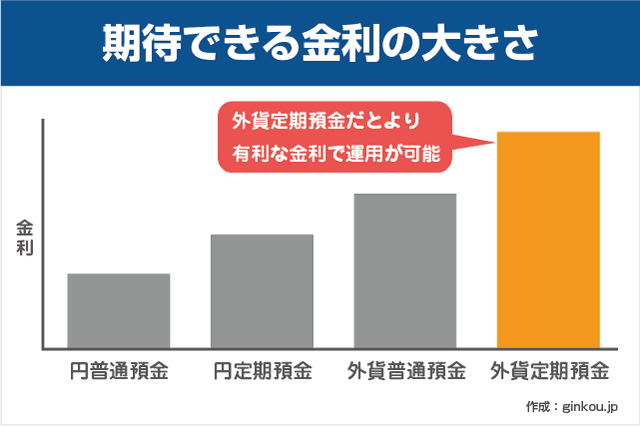

外貨定期預金も存在する

外貨預金は普通預金だけでなく、定期預金もあります。円預金と同じように、預入時に満期を決め、原則途中で引き出さずに運用します。

外貨定期預金は、外貨普通預金よりさらに預金金利が高い傾向にあります。高い金利で長期的に預け入れれば、より多くの利息を受け取れます。

特にネット銀行は、外貨定期預金の金利アップキャンペーンを積極的に行います。通常の数倍から数十倍の金利で運用できるプランが出ることもあります。

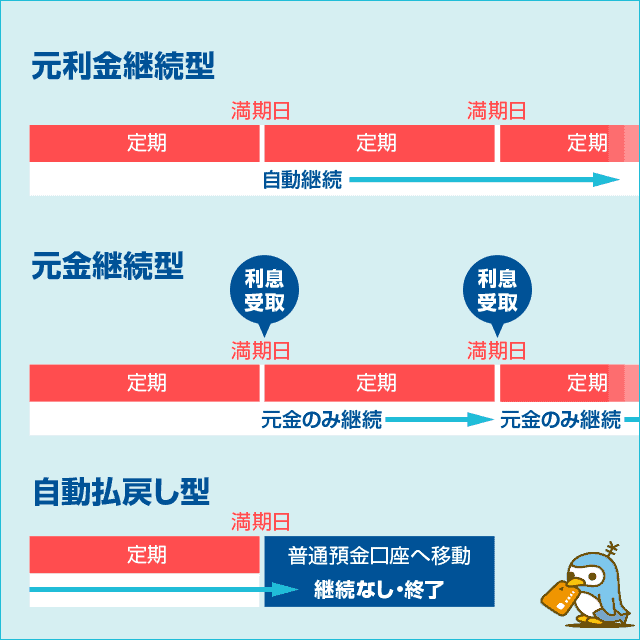

満期時の取扱方法は3種

外貨定期預金は、満期時に自動継続するか自動解約するかを預入時に選べます。基本的には円定期預金と同じです。

しばらく外貨預金を使う予定がなければ、「元利金継続型」がおすすめです。満期時に増えていた利息を含めて「元金」として運用し続けるため、満期を迎えるたびに利息が雪だるま式に増えます。

- 元利金継続型(自動継続型)

- 元金・利息ともに預入時と同じ期間の定期預金で自動継続します。

- 元金継続型(自動継続型)

- 満期を迎えると、利息部分は外貨普通預金口座に入金され、元金のみ自動継続されます。

- 自動払戻型

- 満期が来たら、元金・利息ともに外貨普通預金口座に払い戻されます。満期で定期預金を自動解約したい場合におすすめです。

自動継続中の外貨定期預金を「次の満期で払い戻そう」と思ったら、満期を迎える前に自動払戻型へ戻します。

ネットバンキングを利用していれば、スマホやパソコンからすぐに変更できます。

▼例:住信SBIネット銀行アプリ 外貨定期預金の満期取扱の変更画面

外貨定期預金の満期解約時は、外貨普通預金へ振り替えられます。解約と同時に、円に戻されて損することはないので安心です。

外貨普通預金の残高を円に戻す際は、為替レートがより円安なときを選ぶことで為替差益を得られます。

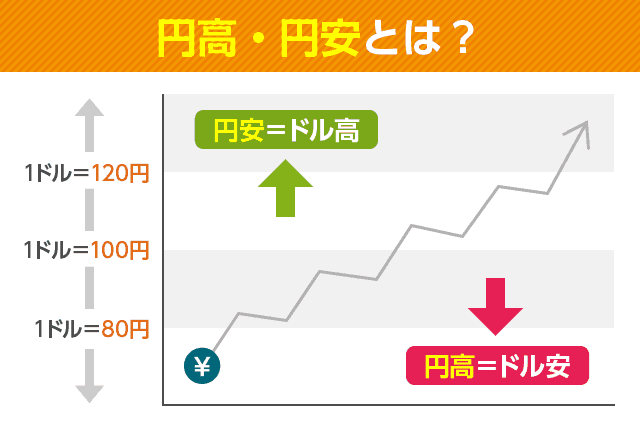

外貨預金に有利なのは円高?円安?

外貨預金を利用するには、円高・円安の理解が不可欠です。改めて、円高と円安の違いをおさらいします。

円高・円安とは、2つの通貨の為替レートがどちらに動いたかを表す言葉です。たとえば、「円高」と「ドル安」はどちらも「ドルに対し円の価値が上がった」ことを指します。

外貨預金を預ける際は円高、外貨預金の解約は円安のほうが有利だと覚えておくと安心です。円高のタイミングで外貨預金に預け、その後円安になるほど利益が出ます。

■円高=円の価値が高い状態

1ドル=100円(1ドルを手に入れるために100円が必要)から、為替レートが1ドル=70円(1ドルを手に入れるのに70円が必要)になると、円高ドル安になった状態です。

円の価値が高く、多くの外貨を買い付けられるため、外貨預金の預け入れに向いています。

■円安=円の価値が低い状態

1ドル=100円から1ドル=130円になると、円安ドル高になった状態です。円の価値が下がり、今まで100円あれば1ドルを買えたのに、130円が必要になってしまいました。

逆に、ドルから円を買い付けるのに有利なので、外貨預金の引き出し(解約)に向いています。

為替相場のチャートは、基本的にドルベースで表示されています。チャートのグラフが右肩上がりになっている状態は「円安ドル高」が進んでいることを意味します。

つまり、チャートが上がると利益、チャートのグラフが下がると損になります。

▼例:Yahoo!ファイナンス 米ドル/円チャート

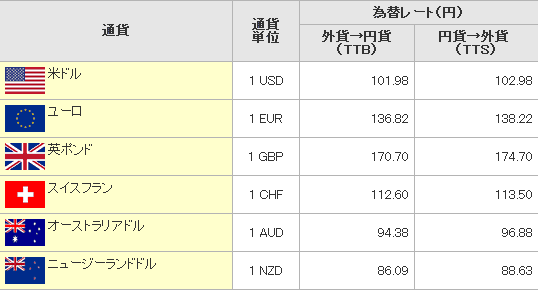

外貨預金の「為替手数料」に注意

円預金も外貨預金も、預金サービスの利用自体には手数料はかかりません。ただし、外貨預金は預入時と引出時に為替手数料(為替コスト)がかかります。

為替レートは、売るときと買うときに差があります。この売買レートの差が、為替手数料にあたります。

以下は、とある日の三井住友銀行の為替レートです。

- TTS(買いレート)

- 円預金から外貨預金に預入れるときの為替レート。

- TTB(売りレート)

- 外貨預金を円預金に戻すときの為替レート。解約するときはこちらのレートが適用される。

上の図を見ると、米ドルの買いレートと売りレートのあいだに「1円(100銭)」の差があります。これが三井住友銀行の為替手数料となります。

この時点で、三井住友銀行の米ドルの外貨預金へ預け入れると、1ドル買うのに102円98銭がかかります。この外貨預金をすぐに解約すると、101円98銭しか受け取れず、1円(100銭)の損失が出ます。

実際は、為替レートは刻一刻と変化しています。為替レートが変動し、売りレートが1ドル=103円になったときに解約すれば、為替差益として0.02銭の利益が出る計算になります。

大手銀行の為替手数料は高い

外貨預金の為替手数料は、銀行によって異なります。大手銀行は、為替手数料はかなり高めに設定されています。

為替手数料が低い銀行を選ぶと、利息や為替差益を手数料で圧迫しないため、元本割れしにくくなります。外貨預金を利用する金融機関を選ぶ際は、金利だけでなく為替手数料も比較することをおすすめします。

特にネット銀行のなかには、為替手数料が格安の銀行が多くあります。大手銀行の約4分の1の手数料ですむ場合もあります。

■GMOあおぞらネット銀行・三井住友銀行の為替手数料比較

| 通貨 | GMOあおぞらネット銀行 | 三井住友銀行(ネット) | 三井住友銀行(店頭) |

|---|---|---|---|

| 米ドル | 2銭 | 50銭 | 100銭 |

| ユーロ | 10銭 | 70銭 | 140銭 |

| 豪ドル | 15銭 | 125銭 | 250銭 |

| NZドル | 15銭 | 127銭 | 255銭 |

外貨預金はペイオフ対象外

外貨預金は、預金保険制度「ペイオフ」の対象外という点も知っておくと安心です。

ペイオフとは、お金を預けている金融機関が破綻しても、預金1,000万円とその利息までは保護される仕組みです。円普通預金や円定期預金は、ペイオフの対象です(→ペイオフのよりくわしい解説はこちら)。

対して外貨預金は、銀行が破綻しても保護する制度はありません。倒産した銀行の財政状況によっては、全額が戻ってこない可能性もあります。不安な方は、自己資本率の高い銀行などを選ぶことをおすすめします。

外貨預金の始め方

外貨預金は、外貨預金を取り扱う国内の銀行で手続きすればすぐに利用できます。海外の銀行で口座開設する必要はありません。通貨の売買から保管まで、すべて日本の銀行が行います。

■外貨預金の手続方法

- 店頭

- 電話

- インターネットバンキング

大手銀行や地方銀行は、銀行窓口でも外貨預金の手続きが可能です。しかし、店頭よりネットから申し込むほうが、為替手数料が低くなる銀行が多めです。ネットからの申し込みがおすすめです。

ネットバンキングを使えば、スキマ時間に外貨預金の申し込みや解約が可能です。土日や祝日、夜間や早朝でも取り引きでき便利です。

通貨の選び方

外貨預金に申し込む際は、どの通貨に預け入れるかを選ぶ必要があります。

外貨預金というと、多くの人が「米ドル」を想像すると思います。金融機関によっては、先進国から新興国まで、幅広い国の通貨の取り扱いがあり、迷うかもしれません。

■外貨預金で利用できる通貨例

- 米ドル

- ユーロ

- 英ポンド

- カナダドル

- スイスフラン

- スウェーデンクローナ

- 韓国ウォン

- 香港ドル

- 南アランド

- 豪ドル

- NZドル

- ブラジルレアル

- トルコリラ

金利だけで比較すると、新興国の通貨が魅力的に見えるかもしれません。しかし、新興国の通貨は値動きが激しく、ハイリスク・ハイリターンです。資産の大部分を新興国通貨で預けるのは危険です。

新興国の金利が高い理由のひとつは、海外からお金を集める必要があるからです。

金利を高くして海外マネーを呼びこみ、経済発展を目指す国も多いです。

初めての外貨預金は、世界の基軸通貨でもある米ドルなど、値動きが安定した通貨から始めるとよいと思います。新興国よりは低金利ですが、それでも日本の円預金より高金利で運用できます。

慣れてきたら、リスク分散として複数の国の外貨預金を利用するのもありです。複数の国の外貨預金をしている人は、結構います。

米ドル外貨預金を始める人向け:

アメリカ旅行の最強武器!米ドルの両替手数料を半額以下にする方法

外貨定期預金を検討するならこちら:

外貨預金の金利をさらにUP!外貨定期預金の3つのメリット・デメリット

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ