三菱UFJ銀行のiDeCoはおすすめ?投資信託の商品内容を評価

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

個人型確定拠出年金「iDeCo」が盛り上がりを見せています。

30年、40年を掛けて少しずつ積み立てを行い、自分だけの確実にもらえる年金を作るのがiDeCoの概要です。

iDeCoの掛金は全額所得控除の対象となるため、大幅な節税ができます。少しでも早く加入することで、加入年数が伸び、その分節税できる金額も大きくなります。

メガバンク最大手の三菱UFJ銀行もiDeCoの募集をスタートしており、2017年に行われた制度のリニューアルに合わせて、ラインナップが大きく変わりました。

iDeCoでは、

- 投資信託の品揃え

- 口座管理手数料

の2つが優れている金融機関を選ぶことがとても重要になります。

30年以上の長期積立となるため、上記の2つにおけるわずかな差が将来受け取る年金の受給額に大きな影響を与えます。

今回は三菱UFJ銀行のiDeCoについて、投信商品のラインナップと口座管理手数料を、他の金融機関と比較してみました。

目次

標準コースとライトコースはどちらを選べば良い?

三菱UFJ銀行のiDeCoには、「標準コース」と「ライトコース」の2つがあります。

この2つのうち、どちらを選べば良いかという話ですが、迷いなく「ライトコース」を選択すべきです。

というのも、「標準コース」はリニューアル前のコースであり、投資信託の商品内容があまり良くありません。(商品数は標準コースの方が多いのですが)

また、口座管理手数料も標準コースの方が高くなっているため、特別な理由がない限りは「ライトコース」を選んでおいて間違いはありません。

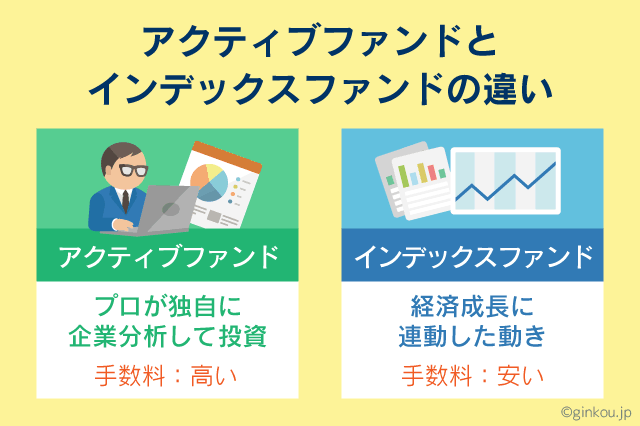

iDeCoで上手く運用するには、特定の指数に連動する「インデックスファンド」で複数の商品に分散投資をするのがおすすめです。

インデックスファンドは、日経平均株価など特定の指数に連動するように設計されているため、運用する側の負担も小さく、それに伴って信託報酬(運用会社に支払う手数料)が極めて低く設計されています。

インデックスファンドのほかには「アクティブファンド」というものがあり、金融のプロが運用を行ってくれるものの、人件費がかかる分手数料は高めです。

投資信託は、信託報酬が0.1%でも低い商品を選ぶのが基本です。

たとえば、運用資産が100万円の場合、信託報酬が0.1%違うと、手数料に毎年1,000円の差が生まれます。

この信託報酬は毎年継続して発生するものなので、0.1%信託報酬が高い商品を選ぶことは、毎年1,000円高い手数料を払っているのと同じです。

特に、iDeCoは何十年もの長期にわたって積立を行うので、初めは小さい運用資産でも10年20年と経っていくうちに運用資産が数百万円になります。だからこそ、0.1%の信託報酬の差が将来の大きな差になってきます。

インデックスファンドの場合、「特定の指数に連動する = 運用結果はどの商品を選んでも同じ」であるため、少しでも信託報酬が低い資産運用会社の商品を選ぶことがポイントとなります。

どんな商品を選べば良いの?

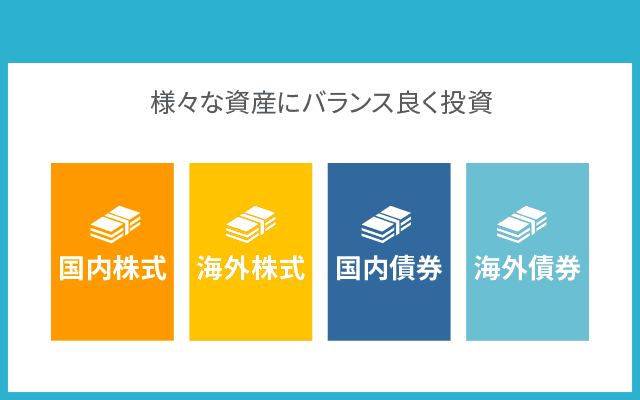

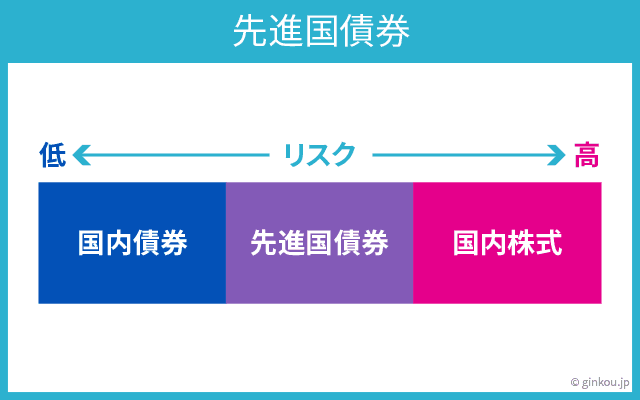

資産運用の基本は「国内株式、先進国株式、国内債券、海外債券」の4つの資産クラスをバランス良く組み合わせることです。

これらの資産に投資するインデックスファンドで基本的な資産構成を作り、あとはお好みで「リート(不動産)、コモディティ(商品)、新興国株式・債券」といった商品を組み合わせていきます。

また、どうしても一定の元本を確保しておきたい場合は、元本確保型商品(定期預金など)を選択することもできます。

ただし、元本確保型商品は、元本の安全性が保証されている一方

- インフレに負ける可能性がある

- iDeCoの手数料分はマイナスになる(金利収益が低いので)

というデメリットもあります。

安全性の高い運用をしたいのであれば、国内債券比率を高める資産構成を作ることで、インフレ対策になりiDeCoの手数料もカバーしやすくなります。

三菱UFJ銀行のiDeCo おすすめ商品を選ぶ

三菱UFJ銀行のiDeCo「ライトコース」は、商品数が大幅に絞り込まれているため、おすすめ投資信託と言っても、実は限られています。

しかし「標準コース」と比較して投資信託の質が大きく向上しているので、資産運用についてよくわからない方でも選びやすいと思います。

三菱UFJ銀行は、グループ会社の三菱UFJ国債投信という資産運用会社の商品を中心にラインナップしています。

三菱UFJ国債投信の「eMAXIS(イーマクシス)」シリーズは、低コストな信託報酬が評判の投資信託です。

ただし、iDeCoに関してはほかの金融機関のラインナップがすごすぎるので、三菱UFJ銀行はやや劣勢の印象です。

国内株式ファンドで比較

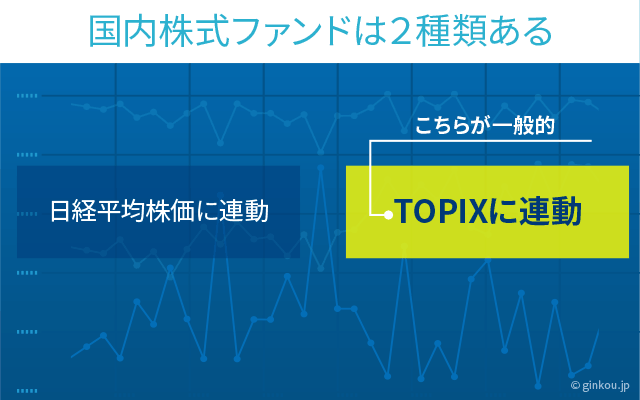

国内株式ファンドとは、トヨタやソフトバンクといった国内の上場企業に投資を行う投資信託です。

日経平均株価やTOPIX(東証株価指数)に連動するインデックスファンドを購入することで、日本経済の成長が資産の増加につながります。

通常、国内株式インデックスファンドは、下記の2タイプを選ぶことができます。

- 日経平均株価に連動するもの

- TOPIXに連動するもの

一般的にはTOPIXに連動する投資信託を選ぶことが多いのですが、残念ながら三菱UFJ銀行のiDeCo「ライトコース」には「TOPIX連動型投信がない」ので、今回は日経平均株価連動投信で他社と比較します。

下記の通り比較してみると、三菱UFJ銀行より信託報酬が低いiDeCoもありました。

| 金融機関 | 投資信託 ファンド名 | 信託報酬(年率) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 日経225インデックス | 0.44% |

| SBI証券 | ニッセイ-DCニッセイ日経225インデックスファンドA | 0.1859% |

| 楽天証券 | たわらノーロード 日経225 | 0.187% |

| 三井住友銀行 | SMBC・DCインデックスファンド(日経225) | 0.154% |

※みずほ銀行のiDeCoには日経225連動投信がないため、比較から外しています。

上記を見てみると、三井住友銀行「SMBC・DCインデックスファンド(日経225)」がもっとも低コストな投資信託であることがわかります。

これは、三井住友銀行が日経225連動投信としてラインナップしている商品です。

三菱UFJ銀行との差は圧倒的であり、この差が将来のパフォーマンスの差に繋がります。

先進国株式ファンドで比較

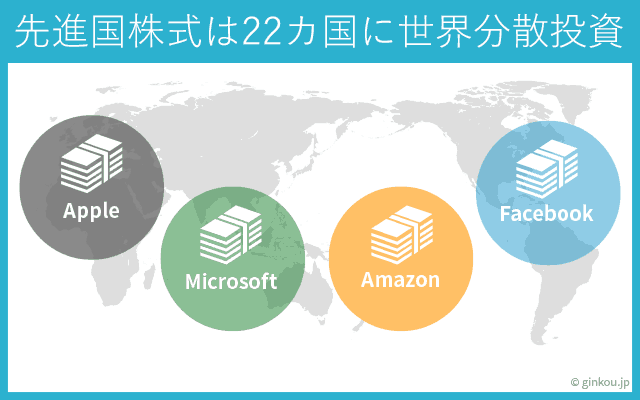

先進国株式ファンドは、日本を除く世界22カ国に分散投資を行う投資信託です。

これ一本で世界分散投資ができ、世界経済の成長が資産増加につながります。

先進国とは別に「新興国株式インデックスファンド」もありますが、こちらは組み入れても組み入れなくても構いません。あくまでもお好みの範囲です。

今回紹介する4つの資産「国内株式、先進国株式、国内債券、先進国債券」の中では最もリスクが高い資産となります。

資産運用でリスクを取りたくないと考えている方は、国内株式と合わせて先進国株式の比率を低くすることで運用パフォーマンスをより「ローリスクローリターン」にすることができます。

| 金融機関 | 投資信託 ファンド名 | 信託報酬(年率) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 先進国株式インデックス | 0.66% |

| 三井住友銀行 | 三井住友・DCつみたてNISA・全海外株式インデックスファンド | 0.275% |

| みずほ銀行 | たわらノーロード 先進国株式 | 0.10989% |

| SBI証券 | DCニッセイ外国株インデックス | 0.154% |

| 楽天証券 | たわらノーロード 先進国株式 | 0.10989% |

ここでは、みずほ銀行と楽天証券が採用している「たわらノーロード 先進国株式」の信託報酬がもっとも低いことがわかります。

メガバンク3社、ネット証券2社を比較してみても、三菱UFJ銀行のeMAXISの信託報酬の高さが目立ちます。

eMAXISは低コストな投資信託として評価は高いのですが、ほかの4社が非常に良い商品を充実させている結果、このような状況になってしまっています。

国内債券ファンドで比較

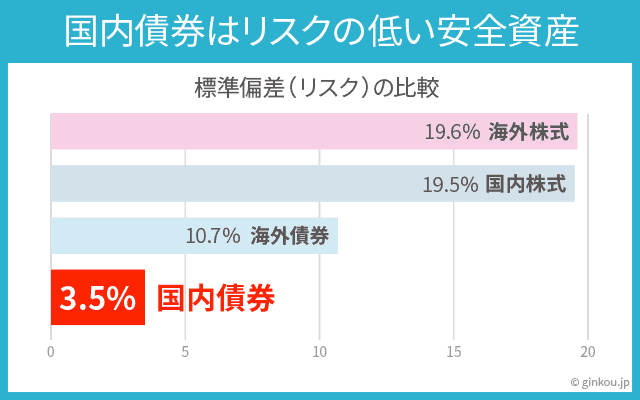

国内債券ファンドは最もリスクが小さい資産クラスです。

国内債券の資産比率を高めにすることで、リスクを抑えた運用ができます。

この後、先進国債券ファンドの比較も行いますが、同じ債券でも国内債券は特にリスクが低いため、ローリスク・ローリターンな運用を目指す方にとっては特におすすめできる資産クラスです。

| 金融機関 | 投資信託 ファンド名 | 信託報酬(年率) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 国内債券インデックス | 0.44% |

| 三井住友銀行 | 三井住友・日本債券インデックス・ファンド | 0.176% |

| みずほ銀行 | たわらノーロード 国内債券 | 0.154% |

| SBI証券 | 三菱UFJ 国内債券インデックスファンド(DC専用) | 0.132% |

| 楽天証券 | たわらノーロード 国内債券 | 0.154% |

ここではSBI証券がNo.1の結果になりました。

決してSBI証券をおすすめしているわけではないのですが、中立的に比較してこのような結果となっています(ちなみに私はSBI証券でiDeCoの運用を行っています)。

信託報酬の差は税抜きでも0.28%となっており、運用資産が100万円の場合、毎年2,800円も手数料に差が出ます。

インデックスファンドは指数に連動する投資信託なので、運用結果はどちらを選んでも同じです。手数料の部分に差が生じるのみです。

私の場合、年間24万円程度をiDeCoに拠出しています。

つまり、このままのペースで掛け続ければ30年後には運用資産は「掛金合計720万円+運用リターン」となっている予定です。

仮に私が三菱UFJ銀行のiDeCoを選択していた場合、国内債券ファンドで毎年28,800円の手数料が間接的に生じます(ファンド手数料には消費税がかかりますが、将来的な税率変更を考慮して、ここでは消費税抜きで計算します)。

一方で、SBI証券の場合は30年間の手数料合計が8,640円(将来的な税率変更を考慮して、ここでは消費税抜きで計算)で済むため、その差は20,160円になります。

手数料だけで毎年20,160円の差になる、これが投資信託で0.1%の信託報酬にこだわらなければならない理由です。

先進国債券ファンドで比較

先進国債券ファンドは、株式よりも低リスクですが国内債券と比較するとハイリスクです。

安定した運用を目指しつつ、少しだけリスクを取りたい場合は、国内外の債券中心の資産構成でも良いと思います。

| 金融機関 | 投資信託 ファンド名 | 信託報酬(年率) |

|---|---|---|

| 三菱UFJ銀行 | eMAXIS 先進国債券インデックス | 0.66% |

| 三井住友銀行 | 三井住友・DC外国債券インデックスファンド | 0.231% |

| みずほ銀行 | たわらノーロード 先進国債券 | 0.187% |

| SBI証券 | 三井住友・DC外国債券インデックスファンド | 0.231% |

| 楽天証券 | たわらノーロード 先進国債券 | 0.187% |

楽天証券とみずほ銀行がラインナップに加えている「たわらノーロード 先進国債券」という投資信託がもっとも低コストです。

一方で、三菱UFJ銀行の「eMAXIS 先進国債券インデックス」は他社よりも信託報酬に0.4%近い差があります。

先ほど、SBI証券と三菱UFJ銀行のiDeCoには0.28%の信託報酬の差があり、この差は想像以上に大きいことをご説明しました。

先進国債券に関しては、それをさらに上回るほどの差が生じていることがわかります。

あわせて読みたい:

みずほ銀行のiDeCoで将来の年金をつくる、おすすめの投資信託まとめ

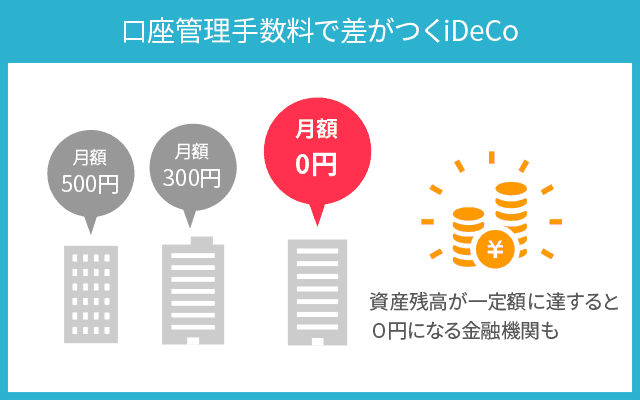

口座管理手数料で比較

続いて、口座管理手数料で5つの金融機関を比較してみたいと思います。

iDeCoにはどの金融機関を選んでも一律で発生する手数料と、金融機関ごとに異なる「口座管理手数料」があります。

つまり、口座管理手数料が少しでも安い金融機関を選ぶことが、長期的な積立で大きなメリットを生み出すことになります。

金融機関によっては、加入手数料・移管手数料を有料としているところもあります。

しかし、三菱UFJ銀行を含めて、ほとんどの金融機関で加入手数料・移管手数料は無料です。

iDeCoで必要な手数料の一覧

・初期費用

加入時:2,829円(共通)

加入手数料:金融機関によって異なる、三菱UFJ銀行は0円

移管手数料:金融機関によって異なる、三菱UFJ銀行は0円

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:金融機関によって異なる、三菱UFJ銀行は260円

・給付時にかかる費用(1回あたり)

事務委託先金融機関:440円(共通)

・還付時にかかる費用

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

下記が、毎月発生する口座管理手数料の比較です。

| 金融機関 | 口座管理手数料 | 割引条件 |

|---|---|---|

| 三菱UFJ銀行 | 月額260円 | – |

| 三井住友銀行 | 月額260円 | みらいプロジェクトコースなら0円 |

| みずほ銀行 | 月額260円 | 一定条件を満たすと、0円に |

| SBI証券 | 0円(完全無料) | – |

| 楽天証券 | 0円(完全無料) | – |

| イオン銀行 | 0円(完全無料) | – |

SBI証券と楽天証券は、口座管理手数料がずっと0円で運用できます。

一方で、メガバンクは各社横並びの状態で、割引条件はあるものの、手数料無料にはなりません。

仮にiDeCoで30年間の積立を行った場合、三菱UFJ銀行で運用していると93,600円が口座管理手数料として発生します。

一方、私のケースに当てはめてみると、SBI証券なので口座管理手数料は0円で済みます。この差は非常に大きいです。

ここまで記事を読んでいただいた方はもうご理解いただいていると思いますが、三菱UFJ銀行でiDeCoを運用するのは良い判断とは言いにくいです。

ちなみに、すでにiDeCoの契約をしている場合でも、移管手続きを行えば、金融機関は途中で変更することができます。

将来受け取る年金を少しでも多くするために、運用方針の定期的な見直しはとても大切なことだと思います。

次の記事は「5パーセント超の利回りが確保できる安全な資産運用先まとめ」です。

安全な資産運用で確実な利回りを得たい方向けに、具体的にどのような投資商品が考えられるのかを紹介しています。

イデコに関するその他の記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ