銀行カードローン・消費者金融の利用目的を調査、みんないくら借りてるの?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

最近ではより身近になってきたカードローン。

以前は、「お金を借りる = 後ろめたい」という風潮がありました。

その理由は、アコムやプロミスのような消費者金融が高い金利で貸し付けを行っていたり、ムリな取り立てが報道されていたからです。

しかし、そういった悪いイメージは近年では変わってきています。

その背景として、大手銀行が直接カードローンを扱うようになったことがあげられます。

大手の銀行は消費者金融に比べて貸付金利が低く、もし返済が困難になってもムリな取り立ては行いません。

また、ここ数年でJスコアのような業者が「先進的なイメージのローン」を打ち出しており、お金を借りることに対するイメージもずいぶん変わりました。

最近は「自分磨き」のような前向きな理由でカードローンを利用する方も増えています。

この記事では、銀行カードローンや消費者金融の利用目的を調査するとともに、みんながどれくらいお金を借りているのかを解説します。

目次

カードローンの利用目的は?

以前、ネット銀行大手の「PayPay銀行」は、「カードローンを利用している人の利用目的」について意識調査を行いました。

少し意外ですが、お金をたくさん持っているような「高年収の方」もカードローンを利用しています。

また、多くの人が娯楽や交際費などの日常生活のお金に、借りたお金を活用しているようです。

カードローンは、事業資金を除いて資金使途が自由です。原則として借りたお金は、どのような用途に使っても問題ありません。

高年収の人も定期的に利用している

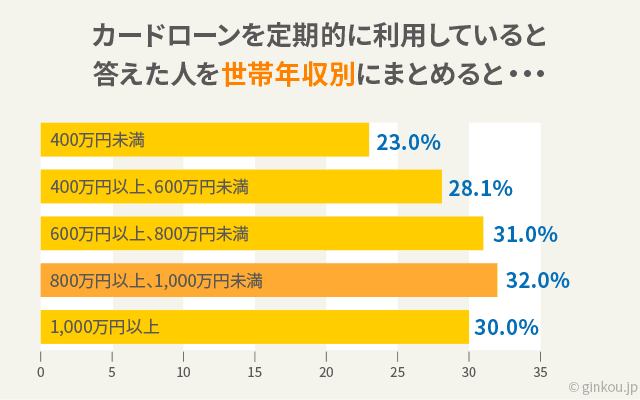

「カードローンを定期的に利用している」と答えた人を世帯年収別にまとめた結果、以下のようになりました。

世帯年収が、

- 400万円未満:23.0%

- 400万円以上、600万円未満:28.1%

- 600万円以上、800万円未満:31.0%

- 800万円以上、1,000万円未満:32.0%

- 1,000万円以上:30.0%

平均すると、カードローン利用経験者全体の28.0%の人が定期的に利用しています。

少し意外ですが、年収の低い人は定期的に利用している割合が少ないです。おそらく「海外旅行の費用」や「結婚式の費用」など、一時的な出費に活用している人が多いのだと思います。

「お金を借りる = お金がない人が困って借りる」というイメージがあると思います。

しかし、実際は世帯年収が1,000万円を超える人でも、その約3割が生活の中で銀行カードローンを定期的に活用しています。

カードローンは、利用限度額が大きくなるほど借入利率が下がります。

そして、利用限度額は審査結果によって決まります。つまり、高年収の人が大きな利用限度額を獲得した場合、「まとまったお金を低金利で借りることができる」のです。

例えば、住信SBIネット銀行カードローンは、最大1,200万円を年1.59%で借りれます。

ひとことでカードローンと言っても、年1.59%という借入条件であれば、場合によっては住宅ローンや自動車ローンよりも借入利率が低くなります。

カードローンは無担保・無保証なので、担保の差し入れも不要です。つまり、高年収の人にとっても十分な借入メリットがあるような設計になっているのです。

どんな理由でお金を借りているのか?

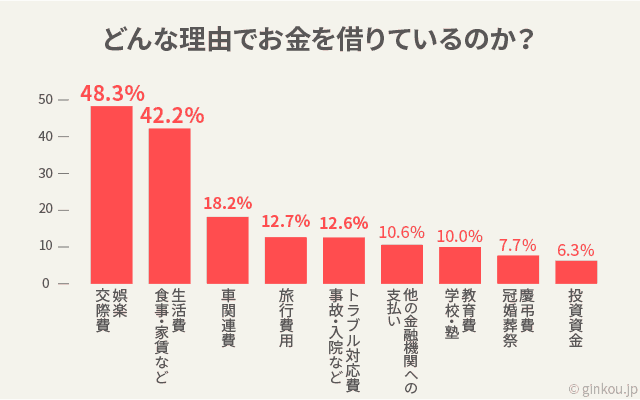

では、どういった理由でカードローンを使っているのでしょうか。その内訳をまとめてみると、以下のようになります。

- 娯楽・交際費:48.3%

- 生活費(食事・家賃など):42.2%

- 車関連費:18.2%

- 旅行費用:12.7%

- トラブル対応費(事故・入院など):12.6%

- 他の金融機関への支払い:10.6%

- 教育費(学校・塾):10.0%

- 慶弔費(冠婚葬祭):7.7%

- 投資資金:6.3%

年収の高い、低いにかかわらず、娯楽費や交際費、生活費を支払うために銀行カードローンを使っている人が約半数を占めました。

年収が高い人はお金持ちな印象があります。しかし実際は、そういう人ほど、人脈や交際に多くの費用がかかったり、広い家に住むために高い家賃を払っているのかもしれません。

旅行費用やトラブル対応、慶弔費といった一時費用は、カードローンのもっとも典型的な使い方です。突如の出費に対応できるのは、カードローンならではのメリットだと思います。

投資資金への活用は、全体の6.3%程度ですが、世帯年収が1,000万円を超える層に関しては、その割合は12.0%となっていました。

年収が高い人ほど、投資や資産運用に興味があり、その資金を用意するために、カードローンを活用しています。

現在、銀行カードローンは審査が厳しくなっているため、申し込みから契約までに数日程度かかります。

消費者金融は、最短即日融資ができます。銀行カードローンより借入金利は高くなりやすいですが、スピードには強みがあります。

高い借入金利で長期返済すると利息負担が大きくなるので、なかなか返済できない場合は借り換えなどの検討をおすすめします。

みんなはいくら借りているの?

カードローンの利用者は、一体どれくらい借入をしているのか。

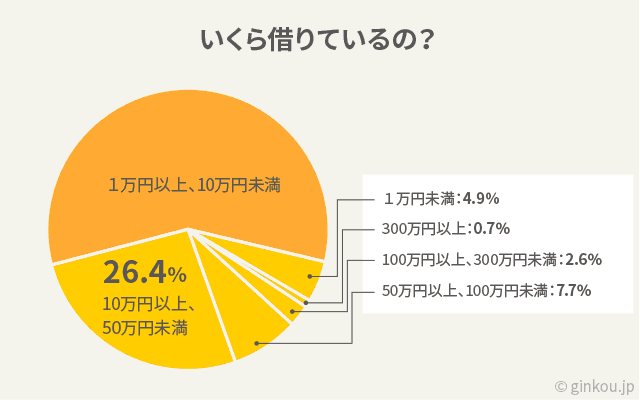

これも、親しい友人同士でも話しにくい内容です。カードローンを使って実際にどれくらいのお金を借りているのか。

- 1万円未満:4.9%

- 1万円以上、10万円未満:57.7%

- 10万円以上、50万円未満:26.4%

- 50万円以上、100万円未満:7.7%

- 100万円以上、300万円未満:2.6%

- 300万円以上:0.7%

半数以上が、1万円以上10万円未満の借入でした。

先ほどのデータで、カードローンを定期的に利用している人が多いことがわかりました。

このことからも、おそらく「ブランドバッグを買いたいが今はお金がないので、カードローンで支払って、来月の給料で返済する」といったような日常生活のこまめな出費で使っているのだと思います。

「給料の前借りができたら」と多くの人が感じたことがあると思いますが、カードローンの利用目的は、それと同じような感じで使っている人が多いと思われます。

上記のデータが示すとおり、10万円未満の借入をしている人が約6割と過半数を占めています。

50万円未満の借入をしているのは全体の9割であり、50万円以上借りている人は、実は全体の1割程度しかいません。

これらのデータから、「生活費の足し」や「給料の前借り」を目的として数万円を借りている人が多いことがわかります。

カードローンの金利が高めに設定されていることは、周知の事実です。

しかし、仮に5万円を借りたとしても、1ヶ月で返済すれば利息は739円です。(年18.0%で借りた場合)

もちろん、借入利率が下がれば、利息負担も小さくなりますし、利息は日割り計算なので、1日でも早く返済すれば、それだけ利息は減ります。

利息が気になる方は、返済計画を立てて、どれくらいの利息が発生するのか、一度計算してみることをおすすめします。

カードローン利用者の中では少数派ですが、300万円以上借りている人は、留学費用やリフォーム費用、新車購入費、または多重債務などが、借入れの理由だと思います。

教育費用や自動車の購入など、特定の目的でカードローンを利用する場合は、目的別ローンの利用もおすすめです。

目的別ローンの場合、資金使途(お金の使い道)は限られますが、カードローンよりも低金利で借りれます。

目的別ローンの一例:

教育ローンと奨学金のお得な利用の仕方 金利比較もあり

あわせて読みたい:

低金利&無利息期間があるカードローン比較 初めてで不安な方にも

なぜカードローンを使うのか?

では、様々なローンサービスがある中で、なぜ多くの人がカードローンを使うのか?

その理由を求めたところ、以下のような回答となりました。

- 利用限度額の範囲内で自由に借入・返済ができる

- 借入れまでの審査スピードが早い

- 手続きが簡単(カードローンはほぼ来店不要・WEB完結)

カードローンのメリットは、借り入れや返済の柔軟さやスピードです。一度契約が決まれば、利用限度額の範囲で自由に借入と返済ができます。

使い道自由な借入方法として「フリーローン」などもありますが、こちらは「一括借入」が原則です。

希望する借入額を一気に借りて、あとは返済プランに沿って借りたお金を返済して完済を目指すのが、フリーローンの一般的な利用手段となっています。

もし、追加で融資を受ける場合、フリーローンだと改めて審査・契約などの手続きが必要となります。一方で、カードローンにはそれがありません。

また、カードローンはWEB申込ができ、審査・借入までの期間が短いことも大きなメリットです。

中でも、消費者金融は、銀行カードローンよりも審査が早いため、最短即日の融資が受けられます。

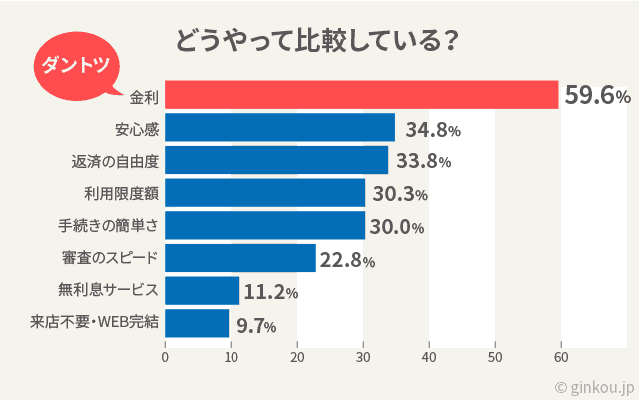

カードローン・消費者金融の比較方法は?

カードローンを展開している会社が増えすぎていて、どこを選べば良いかわからない人も多いと思います。

では、多くの人はどこを基準にローン会社を選んでいるのか。

- 金利:59.6%

- 安心感:34.8%

- 返済の自由度:33.8%

- 利用限度額:30.3%

- 手続きの簡単さ:30.0%

- 審査のスピード:22.8%

- 無利息サービス:11.2%

- 来店不要・WEB完結:9.7%

やはり、「金利の低さ」でカードローンを選んでいる人がダントツに多いことがわかります。

また、個人的にも気になるところですが「銀行の安心感」を重視している人も多いです。

カードローンは、利用限度額が大きくなるほど金利が下がります。

これは逆に言うと、利用限度額50万円程度だと、最高金利が適用される可能性が高いということです。

つまり、「カードローンの金利は最高利率が少しでも低いところを選ぶ」のが、選ぶ上でのポイントです。

最高利率の低さで定評があるのは、

- りそなプレミアムカードローン:年3.5%~年12.75%

- ソニー銀行カードローン:年2.5%~13.8%

です。

10万円以下の借入を検討している方向けに、「カードローンの最高利率の低さ」で比較した記事がありますので、参考にしてください。

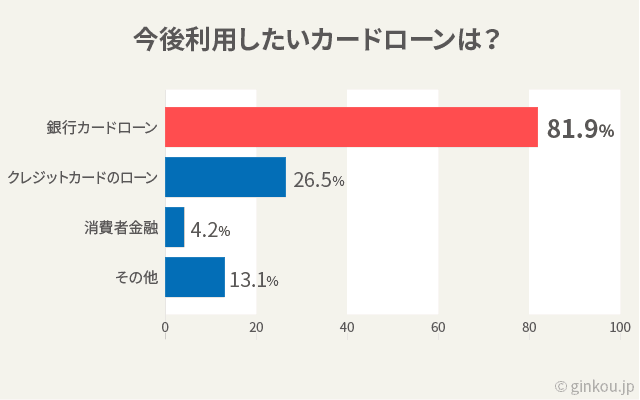

やっぱり銀行カードローンが人気

ローンにはいくつかの種類がありますが、その中でどこを使いたいかという質問。

「今後利用したいカードローンは?」という質問に対する結果は、以下のようになっています。

- 銀行カードローン:81.9%

- クレジットカードのローン:26.5%

- 消費者金融:4.2%

- その他:13.1%

銀行カードローンが圧倒的となりました。この理由はやはり、「クリーンなイメージ」やブランド力でしょう。

一方で、消費者金融を活用したいという方はごくわずか。。やはりプロミスやアイフルなどは、まだイメージが払拭できていないのだと思います。

最も身近だと思われるクレジットカードのローンと答えた人も結構少ないです。

おそらく、クレジットカード自体にキャッシング機能が付いていることを知らなかったり、クレジットカードの信用に傷がつくことを心配している人が多いのだと思います。

また、クレジットカードのローンは利用限度額が低いですし、カード発行時点でローンの設定をしていない場合、審査にも時間がかかります。

金利も銀行カードローンと比較すると高めなので、一般的でないのでしょう。

クレジットカードのローンを使いたいという方が4人に1人いることがわかりました。

しかし、クレジットカードのキャッシング枠やリボ払いは、カードローンよりも金利が高くなることも多いです。

お金を借りるにあたって、どの手段で借りるのが最も使いやすく、利息負担を小さくできるのかを考え、計画的な利用をすることが大切です。

国民の3人に1人は借金をしている

金融庁の「貸金業関係統計資料」を参考にすると、

- 国民の3人に1人が何らかの形で借金をしている

- 日本国民20人に1人が消費者金融を利用している

- 一人あたりの借入金額は47万円程度

となっています。

国民の3人に1人は、住宅ローン、自動車ローン、商品購入時の分割払い、そしてカードローンなど、何らかの形で借金をしています。

また、少し意外ですが20人に1人が消費者金融サービスを活用しています。

これは言い換えると、学校の1クラスが40人だった場合、1クラスに1人か2人程度が、消費者金融を利用している計算となります。

銀行カードローンも含めると、この割合はもう少し大きくなるかもしれません。

住宅ローンや自動車ローンの利用は一般的ですが、カードローンにはこれまで「あまり知られたくない、後ろめたい」という印象がありました。

しかし、冒頭でもお伝えしたとおり、近年ではそのあり方も変わってきています。

参照にしたページ:カードローン利用に関する実態・意識調査(PayPay銀行)

次の記事は「カードローンが返済できない場合の救済措置 債務整理以外の方法は?」です。

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ