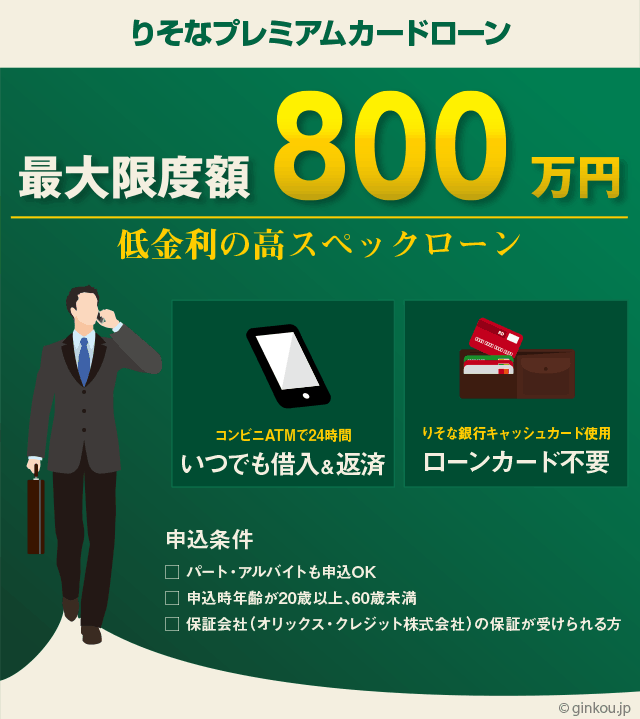

りそなプレミアムカードローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

低金利の銀行カードローンとして高い評価を得ているりそなプレミアムカードローンは、最高利率でも年13.5%でお金を借りられるのが特徴です。

専業主婦や学生は申し込めないカードローンなのでハードルは高めです。しかし、スペックの高いカードローンなので、高年収や自営業の人にもおすすめです。

りそなプレミアムカードローンは利用限度額は最大800万円です。カードローンの利用にはりそな銀行のキャッシュカードを使うので、家族や知人に知られにくい設計となっています。

借入利率は年3.5%~13.5%となっており、業界最低水準の低金利で、口コミでも高い評価を得ています。仮に最高金利で50万円を1ヶ月借りた場合でも、利息は5,548円で済みます。

目次

りそなプレミアムカードローンのおもな特徴

りそなプレミアムカードローンは、大手都市銀行の「りそな銀行」が手がけていることで安心感があります。

また、銀行キャッシュカードを使って借入・返済ができるので、周りの目が気になる方でも使いやすいです。

借入利率は、審査の結果、利用限度額に応じて決まります。しかし、最高利率でも年13.5%と極めて低い金利になっているのが、りそなプレミアムカードローンの大きな強みとなっています。

業界最低水準の低金利を実現

りそなプレミアムカードローンの借入利率は年3.5%~13.5%です。

利用限度額が大きくなるほど、段階的に金利が下がる仕組みとなっています。

▼限度額と借入条件

| 限度額 | 借入利率 |

|---|---|

| 10万円・30万円・50万円・70万円型・100万円型 | 年13.5% |

| 150万円型・200万円型 | 年10.0% |

| 300万円型 | 年7.0% |

| 400万円型 | 年5.5% |

| 500万円型 | 年4.9% |

| 600万円型 | 年4.5% |

| 700万円型 | 年4.0% |

| 800万円型 | 年3.5% |

利用限度額の違う13種類のコースが用意されています。

利用限度額は自分自身で希望を出せますが、審査の結果によって決まります。

借入金利を下げたい方は、少しでも大きい利用限度額を希望して申請するのがおすすめです。

一方、はじめてカードローンを利用する方などで、使いすぎ・借りすぎが心配な場合は、借入利率が高くなったとしても、利用限度額は小さめに申し込んでおくことが大切です。

りそなプレミアムカードローンでは、最小10万円から、利用限度額の設定が可能です。

カードローンは利用限度額の範囲内で自由に借入れできるのがメリットです。

限度額が500万円の場合でも、実際に借りるのは3万円だけ。という使い方でも問題ありません。

この場合、実際に借りた3万円に対してのみ利息がかかります。また、借入利率は利用限度額によって決まるので、年4.9%という低金利で借入可能です。

また、りそなプレミアムカードローンでは、りそな銀行住宅ローンの契約者に優遇金利を提供しています。

りそな銀行住宅ローンの契約者は、適用利率よりもさらに年0.5%の金利引き下げが受けられます。

すでに、りそなプレミアムフリーローンを利用している場合、カードローンとフリーローンの合算値で、利用限度額が800万円となります。

学生や専業主婦は契約できません

りそなプレミアムカードローンは学生や専業主婦など、本人に収入がない場合は利用できません。

しかし、本人に安定収入があればフリーターや派遣社員の方でも利用可能となっています。申込条件としては以下のとおりとなります。

- 安定収入がある方(パート・アルバイトも申込OK)

- 申込時 満20歳以上、満66歳未満の方(ご利用限度額が200万円超の場合は満60歳未満の方)

- 保証会社(りそなカード株式会社、またはオリックス・クレジット株式会社、株式会社オリエントコーポレーション)の保証が受けられる方

専業主婦の方でも、パートやアルバイトなど、何かしらの職業に就いていれば「専業主婦からただの主婦(パート)」という扱いになります。

この場合は安定収入が見込まれると判断できるので、りそなプレミアムカードローンの審査に申し込めます。

オリックスクレジット株式会社の保証で連帯保証人なし

りそなプレミアムカードローンの保証会社はオリックス・クレジット株式会社などです。同社は審査が速いことでも評判の保証会社です。

ローンを利用するにあたり、担保や連帯保証人を用意する必要がありません。

もしカードローンの返済が困難になった場合でも、オリックス・クレジット株式会社などの保証会社が返済金を立て替えてくれます(後日、立て替えてもらった返済金は支払う必要があります)。

借入れをするとき、本来であれば担保を差し入れたり、家族や知人に連帯保証人になってもらう必要があります。

しかし、りそなプレミアムカードローンは無担保・無保証なので安心です(その分、金利は高めです)。

なお、保証会社を利用するときの「保証料」は無料です。すべて金利に含まれていますので、利息以外の費用はかかりません。入会金・年会費なども無料です。

カードローンは、自動車ローンや教育のローンのように、借りたお金の使い道が決まっているわけではありません。

よって、「金欠」の解消を目的とした生活費の借入れや、どうしても欲しいものがある場合、一時的な出費の増加に対応するなど、あらゆる使い方ができます。

ただし、事業性資金への利用はできない決まりとなっています。

家族や知人に心配をかけたくない方にも安心

カードローンを利用する方のなかには「家族などに知られてしまい、心配されたくない」という意見を持つ人も多いです。

できることなら、キャッシングを利用していることは、家族や知人には知られたくないもの。

このように思う人も多いですが、安心してください。りそなプレミアムカードローンは「りそな銀行のキャッシュカード」を使って取引きをするので、専用のローンカードは発行されません。

普段から多くの人が使っている銀行キャッシュカードを使って借入・返済できるので、周りの目が気になる方でも安心して使えます。

ただし、りそなプレミアムカードローンは3ヶ月に1回、郵送で自宅に「取引照合表」が送付されます。

そのはがきには「りそなプレミアムカードローン」とは書かれていませんが、「クレジットセンター」の記載があるので、家族に知られたくない方は注意が必要です。

紙の取引明細を郵送されたくないという方は、「みずほ銀行のカードローン」がおすすめです。

審査の際に在籍確認があります

りそなプレミアムカードローンは、来店不要・WEB完結で24時間申込みを受付けています。

書類の提出や審査もWEBだけで完了しますので、自宅のパソコンやスマホだけで申込みできるのが特徴です。

ただし、審査の段階で「在籍確認」が行われます。りそな銀行の公式サイトには、

お申込みいただいたすべての方に対して在籍確認のご連絡を差し上げておりますが、弊社名ではなく個人名を名乗りご連絡いたしますのでご安心ください。

りそな銀行公式サイト

と書かれています。

在籍確認では、審査担当者が勤務先に電話をし、申込者が本当にその職場で働いているのかを確認します。

ただし、「りそなプレミアムカードローン」という言葉は使わずに、個人名で電話をかけてもらえるので、勤務先にカードローンの利用を疑われることはありません。

また、在籍確認はクレジットカードや住宅ローンなど、日常的に行われているものです。

在籍確認はあくまでも、勤務先の入力情報が正しいかどうかを確認するものです。申込時には正しい勤務先を入力するようにしましょう。

提出に必要な書類

りそなプレミアムカードローンは、すべてWEBから申込みできますので、提出書類もPC・スマホからアップ可能です。

おもな提出書類は以下の通りです。

- 本人確認書類

- 運転免許証、パスポート、健康保険証、マイナンバーカードなどが使えます。

- 収入証明書

- 利用限度額50万円以上で申し込む場合のみ提出が必要。源泉徴収票、住民税決定通知書、課税証明書などが使えます。

※利用限度額50万円未満で申し込んだ場合でも、審査の過程で各種証明書の提出を求められることがあります。

カードローンは、年収が低すぎるので審査に落ちるということは基本的にありません。

年収よりも「年収に対して無理のない返済プランかどうか」の方が重要だと、多くの銀行が口を揃えて言っています。

お金の借り方と返し方

りそなプレミアムカードローンは基本的に、ATMで借入・返済をします。

りそな銀行グループのATMが利用できるほか、セブンイレブンやローソンといった「コンビニATM」でも取引可能です。

また、口座残高が0円になったときに、マイナス分を自動的に借入れできる「自動融資(オートチャージ)」も使えます。

借入方法

原則として、りそなATMやコンビニATMにキャッシュカードを入れて、キャッシングします。

コンビニATM(セブンイレブン、ローソン、E-net)であれば原則として24時間いつでもATMが使えるので便利です。

- りそなグループのATM

- りそな銀行、さいたま銀行、近畿大阪銀行など

- コンビニATM

- セブン銀行、ローソン、E-netなど

- その他

- ゆうちょ銀行やその他の銀行ATMも使えます

※ATMの利用には所定の手数料が必要です。

ATMでの取引きがもっとも定番ですが、ほかの借り方として、「自動融資(オートチャージ)」があります。

こちらは、りそな銀行口座の残高が0円になった場合に不足分を自動的に借りる「自動貸越」です。

たとえば、りそな銀行口座に5万円が入っている状態で、10万円の出金を希望した場合、本来なら残高不足でお金を引き出すことができません。

しかし、りそなプレミアムカードローンの自動融資(オートチャージ)を設定しておくと、不足分の5万円が自動的に借入となり、10万円を出金できます。

この機能は、インターネットバンキングの振込みでも使えるので、残高不足で家賃や携帯代が払えないといったミスを防ぐことができます。

返済方法

りそなプレミアムカードローンの返済日は毎月5日です。(5日が休日の場合は翌営業日が返済日)

返済日に、りそな銀行口座から最低返済額が引き落とされます。最低返済額は、基準貸越残高によって変化します。(残高スライド方式)

月々の返済額は以下のとおりです。基準貸越残高とは、毎月5日の3営業日前の借入残高のことを指します。

| 基準貸越残高 | 毎月5日の返済額 |

|---|---|

| 50万円以下 | 1万円 |

| 50万円超~100万円以下 | 2万円 |

| 100万円超~200万円以下 | 3万円 |

| 200万円超~300万円以下 | 4万円 |

| 300万円超~400万円以下 | 5万円 |

| 400万円超~500万円以下 | 6万円 |

| 500万円超~600万円以下 | 7万円 |

| 600万円超~700万円以下 | 8万円 |

| 700万円超~800万円以下 | 9万円 |

返済遅延を避けるために、毎月の返済日までに必ずりそな銀行の口座に返済額を入金しておきましょう。

また、お金に余裕があるときは「増額返済(臨時返済)」も可能です。

りそな銀行ATM、提携コンビニATM、またはインターネットバンキングのマイゲート(旧りそなダイレクト)を使って、いつでも自由にお金を返済することができます。

増額返済をした場合も、毎月5日の返済日となる約定返済は実行されます。

カードローンはこまめに返済をしていくことで利息を減らすことができるので、必要最小限のお金だけを借りて、積極的に増額返済をすることをおすすめします。

利息はどれくらいかかるの?

カードローンを利用するにあたり、支払利息がどれくらいかかるのか気になると思います。

りそなプレミアムカードローンでは、利用限度額100万円までの場合はもっとも高い借入利率 年13.5%が適用されます。

しかし、年13.5%の借入利率は、ほかの銀行カードローンと比較しても低金利です。実際にどれくらい利息がかかるのか、計算してみました。

▼年13.5%で借りた場合の利息

- 1万円を2週間で返済

- 利息は52円です。

- 10万円を1ヶ月で返済

- 利息は1,110円です。

- 30万円を6ヶ月で返済

- 利息は20,195円です。

- 50万円を1年で返済

- 利息は67,500円です。

低金利のりそなプレミアムカードローンなら、給料の前借り程度の利用なら、利息はさほど大きくなりません。

一方で、ほかの銀行カードローンは、借入利率が最高で年18.0%の場合もあります。

たとえば、PayPay銀行のネットキャッシングは、利用限度額100万円未満の場合、年18.0%が適用されます。

同じ最高利率で比較すると、利息負担が大きく違ってくることがわかります。

▼金利が違うと支払い利息も大きく変わる

| 借入条件 | 年13.5% | 年18.0% | 利息の差 |

|---|---|---|---|

| 1万円を2週間で返済 | 52円 | 69円 | 17円 |

| 10万円を1ヶ月で返済 | 1,110円 | 1,479円 | 369円 |

| 30万円を6ヶ月で返済 | 20,195円 | 26,926円 | 6,731円 |

| 50万円を1年で返済 | 67,500円 | 90,000円 | 22,500円 |

もちろん、利用限度額が100万円型を超えてくれば、段階的に借入利率は下がります。

借入条件が良くなると、利息負担も大きく減っていきます。当初の利用限度額が小さくても、契約後に増額申請することが可能です。

また、月々の約定返済額(最低返済額)で返済をしていても、カードローンはなかなか完済することができません。

カードローンを計画的に使うためには、毎月の約定返済額を気にせず、自分で立てた返済プランに従って、増額返済を進めていくことが大切です。

こちらのローンも人気です

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ