ネットバンキングとネット銀行の違いとは?定期預金も手数料も違います

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「ネットバンク」と聞いて三菱UFJ銀行や三井住友銀行のネットバンキングを想像していませんか?

私も友人と話していてよく感じることなのですが、

- ネットバンク

- ネットバンキング

- ネット銀行

の3つがごっちゃになっている人は多いです。

どれも似たような意味なのですが、「大手銀行のネット取引(ネットバンキング)」と「ネット銀行(ネット専業銀行)」では、預金金利も振込手数料もまったく違います。

ということで今回は、「ネットバンクってよくわからない…」というあなたの頭の中を、3分でスッキリさせてみたいと思います。

※金額・手数料表記はすべて税込です。

本記事の情報は2021年10月以前のものです。

2021年10月以降、銀行各社は振込手数料の改定を実施しています。

最新の振込手数料は各社公式サイトをご覧ください。

ネットバンキングとは?ネット銀行とは?

- ネットバンク

- ネットバンキング

- ネット銀行

この3つの言葉、似ているようで少し意味が違います。

まず、ネットバンキングとは、銀行全般のインターネット取引サービスのことです。

ネットバンキングとは、大手銀行や地方銀行が提供しているインターネット取引サービスの総称です。

三菱UFJダイレクトとか、ゆうちょ銀行ダイレクトなども、ネットバンキングです。

窓口やATMで銀行取引をするよりも、ネットバンキングを使った方が手数料が安いので、利用している人も多いと思います。

現在、ほとんどの銀行がネットバンキングによるPC・スマホでの銀行取引・明細照会に対応しています。

また、三菱UFJダイレクトをはじめ、三井住友銀行やみずほ銀行でも無料でネットバンキングの利用が可能です。

大手銀行のネットバンキングをお得に利用する方法は上記の記事で解説していますので、あわせてごらんください。

次に、ネットバンクとネット銀行についてです。

ネットバンクとネット銀行はどちらも同じ意味で、実店舗を持たないネット取引に特化した銀行を指します。

ネット銀行・ネットバンクとは、一般の銀行のような「窓口となる店舗」を持たない「ネット専業銀行」のことを指します。

わかりやすく言うと、無店舗型の銀行がネット銀行(ネットバンク)です。

無店舗型なので、口座開設や振込みなどの取引はすべてパソコンやスマホで行います。

現金を入金したり出金する場合は、原則として提携ATM(ゆうちょ銀行ATMやコンビニATMなど)を使います。

一方で、セブン銀行のように自社でATMを保有しているネット銀行も存在します。

「無店舗型の銀行」のメリットは、メガバンクや地銀と比べて預金金利が高く、ATM・振込手数料が安いことです。

なぜなら、ネット銀行の運営には店舗が必要ない分、店舗の賃料や人件費を削減できるからです。

その分のお金が浮くので、それらを預金金利や手数料値引きといった顧客に向けたサービスで還元できるという仕組みです。

財テクが得意な人はこのメリットを活かして、ネット銀行をフル活用しています。

ネット銀行は大手企業の傘下なので安心

「無店舗型の銀行」と聞くと、不安を感じてしまう人も多いかもしれません。

しかし、ネット銀行の多くは日本を代表する大手銀行や大手企業が設立に携わっているので安心です。

くわしくは下記の記事を見ていただきたいのですが、たとえば「PayPay銀行」は三井住友銀行とYahoo!JAPANが、「auじぶん銀行」は三菱UFJ銀行とKDDIが設立に携わっています。

よって、万が一倒産の危機に陥ったとしても、後ろ盾の大手企業が救済すると考えられます。

参考:ネット銀行にお金を預けるのは危険?倒産や情報漏洩の怖さについて考えてみます

もっとも、日本のネット銀行は現在どんどん普及しており、一部地銀や信用金庫を上回る預金量を持つ銀行もあるので、運営はかなり安定しています。

また、ネット銀行もメガバンクと同じくペイオフの対象になるので、円預金なら1,000万円まで預金保険機構によって保護されます。

ネット銀行の手数料の安さを比較

大手銀行でも、窓口よりネットバンキングを使う方が手数料は安くなります。

しかし、ネット銀行であればさらにコストダウンできます。

金利についても同じで、大手銀行の2倍以上の預金金利を提供しているネット銀行が多いです。

一例として、銀行の手数料のなかでも比較的高めの、「他行宛振込手数料」で比較してみます。

■三菱UFJ銀行 他行宛振込手数料

窓口

3万円未満:660円

3万円以上:880円

ATM

3万円未満:275円

3万円以上:440円

ネットバンキング(三菱UFJダイレクト)

3万円未満:220円

3万円未満:330円

上記の通り、三菱UFJ銀行はネットバンキング「三菱UFJダイレクト」を使うと振込手数料が安くなることがわかります。

一方、ネット銀行の手数料を見ると、三菱UFJダイレクトを使った場合よりも安いです。

■ソニー銀行 他行宛振込手数料

金額に関係なく:220円

※毎月最初の1~2回は無料

ネット銀行のなかでも良心的なサービスで評判のソニー銀行。私もよく使っています。

■auじぶん銀行 他行宛振込手数料

auじぶん銀行は、取引内容や預金残高によって5段階のステージに分けられる「じぶんプラス」を展開しています。

このステージが最上位の「じぶんプラス5」になると、他行宛振込手数料が月15回無料になります。

無料回数を超えたら、

3万円未満:178円

3万円未満:283円

このように比較してみると、大手銀行のネットバンキングを利用するよりも、ネット専業銀行から振込みをした方が振込手数料が節約できます。

振込手数料に年間いくら使っていますか?

ネット銀行を使うことで、高金利で利息がたくさんもらえるだけでなく、振込手数料・ATM手数料においてはさらなるコストダウンを実現できます。

ATM手数料や振込手数料は、年換算すると結構大きい金額になっていることが多いですので、節約できるポイントのひとつです。

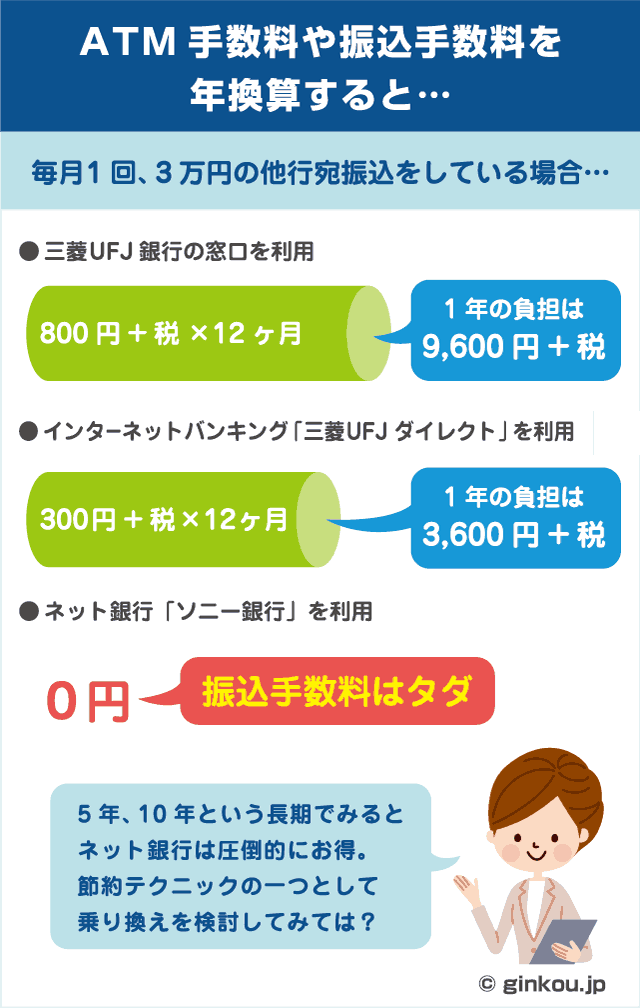

毎月1回、3万円の他行宛振込をしているAさんの場合(※税抜にて試算)

三菱UFJ銀行の窓口を利用

800円 × 12ヶ月 = 1年で9,600円の負担

インターネットバンキング「三菱UFJダイレクト」を利用

300円 × 12ヶ月 = 1年で3,600円の負担

ネット銀行「ソニー銀行」を利用

ソニー銀行には毎月1回の振込手数料無料回数が付いているので、振込手数料はタダ!

銀行は長いお付き合いを前提として利用します。

1年でこれくらいの差が付くわけですから、5年・10年という長期で見ると、ネット銀行は圧倒的にお得であることがわかります。

財テクや節約が得意な人は、5年も10年も前からネット銀行を使っているわけですから、すでに10万円近く得をしている可能性もあります。

最近は実店舗がある銀行はどこも低金利なので、お金を預けても利息はほとんどもらえません。

それなのに、振込手数料だけはしっかりと請求してくる大手銀行にお金を預けていても、何のメリットもないように思います。

ネットバンキングからネット銀行(ネットバンク)へ、節約テクニックの一つとして乗り換えを検討してみてはいかがでしょうか。

もし大手銀行や地方銀行のメインバンクを変えたくない場合は、貯蓄用口座やサブバンクとしてネット銀行を使うやり方もありです。

こちらの記事も読まれています

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください