トラノコは手数料が高い?デメリット検証 不安な人はポイント投資から

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

トラノコとは、カードなどで買い物をしたおつりを投資できるサービスです。

少額をこつこつ投資できるので、投資をしたことがない人も始めやすいのが一番のメリットです。

若い層が、将来のための貯金のような感覚でトラノコのお釣り投資を始めるケースもあります。

しかし、トラノコのデメリットして「手数料が高い」と言われることも多いです。

実際は、投資額や投資方法によっては手数料が割高になる、というのが正しいです。

今回は「トラノコ投資」のメリットが多い人、デメリットが多い人を検証してみました。

※金額・手数料表記はすべて税込です。

目次

トラノコのお釣り投資の仕組み

まず最初に、トラノコの「お釣りで投資をする」という仕組みをわかりやすく説明します。

すでにトラノコについて知っている人は、読み飛ばしてOKです。

トラノコは、クレジットカードや電子マネーで買い物したときの端数を「おつり」として、投資に回すというサービスです。

たとえば、1,350円の買い物をして、650円を投資に回す、というイメージです。

お釣りの単位は100円・500円・1,000円から選ぶことができ、上記は「1,000円単位」で設定した場合の例です。

100円単位、500円単位でお釣りを設定すると、より少額からお釣り投資ができます。

たとえば、お釣りの単位を500円で設定すると、1,350円の買い物したときの投資額は150円です。

さらに少額の100円単位だと、1,350円の支払いに対して50円をおつり投資する計算になります。

まずは少額のおつり投資から始めたい人は、100円単位から始めるといいと思います。

1回の買い物でおつり投資に回すお金が数十円だけで済みます。

もし多めにお釣り投資をしたければ、1,000円単位で設定すれば「気付いたら数千円をお釣り投資できていた」となります。

また、毎月の投資額の上限も設定できるので、自分の家計に合わせて活用すると安心です。

たとえば、投資額上限を毎月5,000円と設定しておくと、投資金額が5,000円を超えてもそれ以上は投資されません。

投資するかどうか後から選べる

トラノコでおつり単位などの初期設定したあとは、基本的には自動でお釣りが投資されていきます。

しかし、1ヶ月の買い物履歴から「おつり投資をするかどうか」をあとから選ぶこともできるので、その時のお財布事情に応じた調整もできます。

トラノコでお釣りを投資する具体的な流れは、下記のとおりです。

- 支払いに使うカードや電子マネーを登録

- まずは、クレジットカードやデビットカード、電子マネーをトラノコアプリに登録します。

家計簿アプリのマネーフォワード・マネーツリー・Zaimに登録したカードも提携できます。 - カードや電子マネーで買い物

- いつも通り、登録したカードや電子マネーで買い物をします。

- 投資するお釣りを選ぶ

- トラノコアプリや家計簿アプリに表示される買い物データから、投資するお釣りを選びます。買い物したあとから投資するかどうかを選べます。

- 月1回、選んだお釣りを自動で投資

- 毎月27日前後に、その月の投資金額を口座引き落としして投資します。

- いつでも出金リクエスト

- 運用中のお金はいつでも出金リクエストができ、1週間ほどで入金されます。

トラノコでおつり投資に回すお金が確定するのは、毎月27日前後です。

この日を「投資額締め日」と言います。

投資額締め日までにおつり投資に運用すると決めたお金は、翌月6日に口座引き落としとなります。

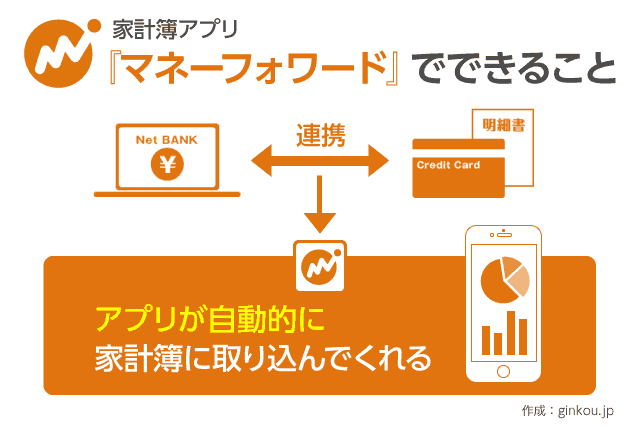

自動家計簿アプリと連動

トラノコのおつり投資は、自社アプリだけでなく「マネーフォワード」や「マネーツリー」といった自動家計簿アプリを使えます。

家計簿アプリとは、クレジットカードや銀行口座を登録することで、それぞれの入出金データを一括管理できるサービスです。

複数のカードや電子マネーを使っていても、貯金から投資まで一元管理ができるようになるので便利です。

今までのおこづかい帳アプリは、手作業で入出金データを登録しなければなりませんでした。

しかし、自動家計簿アプリに登録したクレジットカードや電子マネーで支払いをすると、その履歴が自動で取り込まれるので手入力が不要になります。

マネーフォワードとZaimというアプリなら、レシートをアプリで読み込んでデータ取り込みができるので、現金での買い物もかんたんに反映できます。

そしてもちろん、家計簿アプリとトラノコと連携設定をすれば、トラノコでの投資履歴も自動で反映されます。

普段からキャッシュレス決済を多く活用する人は、トラノコと家計簿アプリを連携させて、手間を掛けずに家計管理ができるようにすることをおすすめします。

あわせて読みたい:

家計簿アプリのマネーフォワードでお金の管理を激的に変える6つの使い方

3つの投資タイプから選ぶだけ

トラノコのおつり投資は、自分で投資する株式や投資信託を選ぶ必要はありません。

以下の3つのコースから選ぶだけで、世界中の資産に分散投資することができます。

ひとつの資産に偏った投資をせずに分散させることで、資産が減るリスクを減らしています。

- 小トラ

- 安定重視。

値動きが安定している「債券」メインに分散投資。 - 中トラ

- バランス重視。

値動きが安定している「債券」と、リターンが大きい「株式」をバランスよく分散投資。 - 大トラ

- リターン重視。

ハイリスク・ハイリターンな「株式」メインに分散投資。

トラノコの資産運用は、投資のプロが計算した上で行っています。

投資の専門用語で「アクティブファンド」と言い、より高いリターンを目指す運用を行います。

定期的な資産構成の見直しやリスクヘッジなどを、すべて専門家が行ってくれるので、利用者は分散投資の専門知識がなくても大丈夫です。

また、3つのコースはいつでも切り替えることができます。

例:「小トラで投資のイメージが持てたから、中トラにしてみようかな」「大トラで運用していたけど、値動きが大きくて不安だから中トラにしてみる」など

ほとんどの金融機関に対応

トラノコの月々のおつり投資や手数料は、登録した銀行口座からの口座引き落としで支払います。

そして、運用中のお金を引き出すときも、同じく登録口座にお金が振り込まれます。

口座引き落としにはほぼすべての金融機関が使えるので、メガバンクだけでなくネット銀行や地銀を使っている人も安心です。

いつもの口座で少額投資ができるようになるので、手軽に始められます。

トラノコでかかる手数料とは

上記の通り、トラノコは少額のおつりを投資するだけで、おまかせで運用をしてもらえるサービスです。

しかし、専門的な運用をおまかせする代わりに、一定の手数料がかかります。

トラノコの手数料には、口座から引き落とされる直接的な手数料と、運用している資産から自動で差し引かれる間接的な手数料の2タイプがあります。

まずはわかりやすい、直接的な手数料について見てみます。

直接的な手数料

トラノコで、口座から引き落とされる直接的な手数料は2つです。

※登録してから3ヶ月間はいずれも無料

■直接かかる手数料(税込)

- 月額費用:300円

- 出金手数料:300円

月額の固定費用として、毎月300円の手数料が口座から引き落とされます。

月額費用は投資額にかかわらず一定額なので、投資額が多いほど相対的に割安になる計算になります。

たとえば、毎月1,000円をおつり投資している人にとって、月額費用は投資額の30%を占めることになります。

一般的な投資信託だと、アクティブファンドの運用手数料は年1~2%くらいが相場なので、それに比べるとかなり割高です。

一方、毎月6万円投資している人にとっての月額費は、投資額の0.5%しか占めません。

そうなると、投資信託と比べてもかなり割安になります。

アクティブファンドの平均運用手数料(信託報酬)と比較すると、年間38.5万円を超える額をトラノコで投資すれば、投資信託より手数料が割安になります。

さらに、運用中のお金を引き出す時も300円の出金手数料がかかります。

振込手数料のような感覚で考えるとわかりやすいです。

間接的な手数料

トラノコで間接的にかかる手数料は、運用している資産から自動的に差し引かれます。

間接的な手数料は、月額費用のような定額ではなく「資産の数%」という割合でかかってきます。

■間接的な手数料

- 運用報酬:年0.33%

- 監査費用:上限年0.11%

- ETF売買手数料等:年0.066~0.11%

間接的な手数料は、すべて合わせて資産の年0.5~0.55%程度です。

毎月1万円ずつのおつり投資で資産が12万円になったら、年間で600円~660円の手数料がかかります。

少額ならそこまで気になりませんが、投資額が大きくなればなるほど差し引かれる手数料は大きくなります。

たとえば資産が100万円だと、年間で5,000~5,500円が知らない間に差し引かれることになります。

トラノコは50万円以上からコストが割安になる

ためしに、トラノコの手数料が一般的な投資信託をするより割安になる投資額を計算してみました。

トラノコと同じ「アクティブファンド」という、相場より高い効果を狙うタイプの投資信託と比較します。

アクティブファンドの投資信託の運用手数料(信託報酬)は、平均1.265%です。

トラノコの手数料が1.26%を下回るのは、年間50万円以上を運用したときです。

たとえば、毎月21,000円の投資を2年間続けると、積立額が50万円を超えます。

もしくは、初年度は毎月3万円ずつ投資し、純資産が50万円に到達してからは毎月1万円ずつにペースを落とす、というのもありです。

■トラノコの年間運用額と手数料を比較検証

トラノコの手数料は、月額300円、運用報酬0.33%、その他手数料0.176%で計算しています。

| 運用額 | 年間の手数料 | 手数料の割合 |

|---|---|---|

| 40万円 | 5,624円 | 1.406% |

| 50万円 | 6,130円 | 1.226% |

| 60万円 | 6,636円 | 1.106% |

| 70万円 | 7,142円 | 1.020% |

ここからも、トラノコは長期的に資産運用をしていきたい人に向いている投資だと言えます。

投資額が積み上がらないうちにトラノコの投資をやめてしまうと、手数料が割高になってしまいます。

家計を圧迫しない程度の金額で、毎月少しずつ積み立てていくことをおすすめします。

トラノコで長期的な投資をすることで、専門家が平均以上の結果を出すために効率的な分散投資を代行してくれます。

トラノコが向いている人…

- 投資の知識が少ないのでプロに任せたい人

- 少額から無理なく積み立てたい

- 将来のために長期的な投資をしたい

不安な人はポイント投資も活用

トラノコは、おつり投資以外にもポイント投資も可能です。

ポイント投資とは、おつりなどの現金ではなく、マイルなどのポイントを運用する新しい投資サービスです。

おつり投資と違ってポイントのみを運用するので、持ち金が減らないというメリットがあります。

ポイントが減る分には自分の口座残高が減らないので、「損したらどうしよう」という不安がやわらぎます。

トラノコでは、以下の提携ポイントでポイント投資をすることで、ポイントを増やしていくことができます。

■トラノコで使えるポイント投資

- ANAマイル

- ネットマイル

- リアルペイ

- Gポイント(マツキヨなどで貯まる)

- ポイントタウン(GMO)

- nanacoポイント

- 小田急POINT

- ドットマネー

- Powl

ポイント投資の場合も、基本的な流れはおつり投資と同じです。

毎月27日前後の「投資額締め日」までに投資に回すポイントを選んで、運用していきます。

投資額締め日までなら当月のポイント投資をいつでもキャンセルできます。

さらに、トラノコを利用しているだけで下記いずれかのポイントサービスも受けることができます。

■トラノコで毎月もらえるポイント(いずれか1種類)

- nanacoポイント:20ポイント

- ANAマイル:5マイル

- dポイント:15ポイント

■トラノコで毎月割引になる料金

- ニチガス:毎月100円引き

ちなみに、ポイント投資はdポイントや楽天ポイントでも利用できます。

dポイントか楽天ポイントを貯めている人は、そちらのポイント投資の方が手軽に始められるのでおすすめです。

あわせて読みたい:

ドコモのdポイント投資が「後出し」で損しないと言われる理由とは

あわせて読みたい:

楽天で貯めたポイントを投資する「ポイント運用」手数料や税金がかからず初心者向け

将来のお金の準備コラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください