フラット35をARUHIで申し込んだ場合の諸経費はどれくらいですか?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローン専門の金融機関であるARUHI(アルヒ)。

固定金利の「フラット35」においてはシェアNo.1を獲得しており、人気の住宅ローン業者の一つです。

審査期間が最短数営業日という驚異的なスピードであることもARUHIの魅力で、「物件が売れてしまいそうだからすぐに住宅ローンが組みたい」という方にも選ばれています。

しかし、どれだけ低金利で審査スピードが速くても、手数料などが高くては選ぶべき住宅ローンとしてふさわしくありません。

今回は、ARUHIでフラット35を申し込んだ場合、どれくらいの諸経費がかかるのか、まとめてみました。

また、同社のオリジナル商品である「ARUHIスーパーフラット」についても、諸経費をまとめてみました。

ARUHIフラット35に必要な諸経費

![]()

「4人に1人がARUHIのフラット35を選んでいる」というほど、シェアの獲得率が高いのが特徴です。

その理由はやはり、金利や手数料をはじめとする諸経費が安いからです。

■事務手数料

融資金額の2.2%

■団体信用生命保険特約料

手数料は金利に含む(団信なしで契約すると0.28%引き下げ)

金利を年0.24%上乗せると、3大疾病付機構団信も選べる

フラット35の場合、団体信用生命保険への加入は任意となりますが、万が一に備えて加入しておくことをおすすめします。

■保証料

無料

■繰上返済手数料

無料(1回あたり最低10万円から受付)

■抵当権設定費用(登記費用)

登録免許税:借入金額の0.1%または0.4%。

※条件により異なりますが、多くの方が0.1%に該当します。

■司法書士報酬

約30,000円~100,000円が相場

登記に関する事項は司法書士に依頼するケースが多いので、司法書士手数料が別途必要となります。

■印紙税

20,000円

契約書に貼る印紙税は2万円または6万円です。

借入額1,000万円~5,000万円以下:2万円

借入額5,000万円~1億円以下:6万円

これらがおもな諸経費となります。

ちなみに「フラット35」はARUHI以外の銀行などでも取り扱っており、それらと差別化できるのは事務手数料のみです。

その他の諸経費は、ARUHIではない金融機関を利用した場合も同額です。

登記関連費用や印紙税などは、フラット35でも他行住宅ローンでも、共通の金額が発生します。

団体信用生命保険料は、他社では無料で加入できる(金融機関が保険料を負担してくれる)こともあります。フラット35は、あらかじめ金利に含む形で保険料を支払います。

手数料として別途支払うコストのうち、金融機関によって差がつくのは融資事務手数料です。

住宅ローンの事務手数料は、「ネット銀行の住宅ローン取扱事務手数料を比較した結果」という記事で比較しています。あわせてご覧ください。

また、住宅ローンの返済プランで重要となる「元利均等」と「元金均等」のどちらを選ぶかも、トータルコストを左右します。

「元利均等」返済を選ぶと初期費用を抑えることができますが、総支払額を抑えたいのであれば「元金均等」返済を選ぶことをおすすめします。

住宅ローン金利が低いあいだは、大きな差になりません。しかし、金利が上がってくると、元利均等返済のほうが負担が大きくなります。

元利均等方式と元金均等方式の違いは下記記事をご参照ください。

あわせて読みたい:

初期費用が安くても、住宅ローンの元金均等と元利均等は返済額が違う

ARUHIスーパーフラットに必要な諸経費

ARUHIと言えば、フラット35が圧倒的に有名です。一方、自社商品の「ARUHIスーパーフラット」というプランも扱っています。

ARUHIスーパーフラットは通常の民間住宅ローンと同じく、変動金利や期間固定金利が選べます。

■事務手数料

融資金額の2.2%

■団体信用生命保険特約料

無料(ARUHI負担)

■保証料

無料

■繰上返済手数料

無料(1回あたり最低1万円から受付)

■抵当権設定費用(登記費用)

登録免許税:借入金額の0.1%または0.4% ※条件により異なりますが、多くの方が0.1%に該当すると思います。

■司法書士報酬:約30,000~100,000円が相場

登記に関する事項は司法書士に依頼するケースが多いので、司法書士手数料が別途必要となります。

■印紙税

20,000円

契約書に貼る印紙税は2万円または6万円です。

借入額1,000万円~5,000万円以下:2万円

借入額5,000万円~1億円以下:6万円

大きな違いは、団体信用生命保険です。

ARUHIスーパーフラットの事務手数料は、融資額の2.2%と、フラット35と同等です。しかし、団信保険料は無料(ARUHIが負担)です。

銀行によっては、民間の住宅ローンでも団信保険料や保証料を支払わなければならないケースも多いので、この点はARUHIスーパーフラットを選ぶ大きなメリットになります。

仮に3,000万円の融資を受けた場合、契約時にかかる諸経費としては、約100万円程度となります。

変動金利の住宅ローンも検討するなら、民間の銀行とあわせてARUHIスーパーフラットも比較検討の価値ありです。

対面での相談もOK

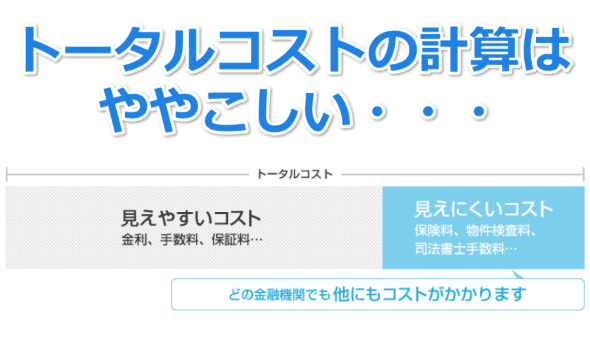

そのほかにも、物件検査料や火災保険料など、もろもろの手数料が発生します。

やはり、実際にどれくらいのトータルコストがかかるのかは、専門家でなければシミュレーションが難しいのが現実です。

私がARUHIの最大の強みだと思っているのは、「対面での相談ができること」です。

ARUHIはネット完結での申込みもできますが、全国の相談窓口を利用することも可能です。

契約前のシミュレーションや相談、そして契約中のトラブルなども含めて、対面で住宅ローンのプロに相談ができる安心感は大きいです。

自分で諸経費の計算をしなくても、ARUHIの窓口に出向くことで、プロが詳細なシミュレーションをした上でサポートしてくれます。

ネットの無料シミュレーションを利用するのも良いですが、住宅ローンの契約に必要なトータルコストの見積もりは、窓口で行ってもらうと楽なのでおすすめです。

次の記事では、ARUHIの強み・弱みを取り上げます。あわせてご覧ください。

![]()

あわせて読みたい:

ARUHI(アルヒ)のフラット35は保証料・繰上返済手数料ゼロ!金利低すぎ

ARUHIに関する人気記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください