リバースモーゲージとリースバックの違いを比較 デメリットが少ないのはどっち

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、老後資金を得る方法リバースモーゲージとリースバックの違いを、わかりやすく比較しました。

ここ数年で、自宅を担保にローンを組む「リバースモーゲージ」の知名度が上がってきています。

リバースモーゲージは通常の不動産担保ローンと違い、自分が亡くなってから家を売って一括返済するので、住み慣れた自宅に住み続けられるというメリットがあります。

しかし、リバースモーゲージは審査が厳しく、遺族に借金を残すリスクがあるなどのデメリットもあります。

そこで近年は、「リースバック」という方法も評判になってきています。

リースバックは契約時点で家を売ることになりますが、家賃を払うことで自宅に住み続けられます。

再び家を買い戻すこともできるので、子供に財産を残すこともできます。

そのほかの違いを比較し、どちらを選ぶとお得かを検証しました。

目次

一番の違いは「ローン」か「売却」か

リバースモーゲージとリースバックには、下記2点の共通したメリットがあります。

■リバースモーゲージとリースバックの共通メリット

- 家を売る

- 自宅に住み続けられる

リバースモーゲージもリースバックも、家という大きな資産を売ることと、自宅に住み続けることをどちらも実現できます。

「家を売ってお金を受け取りたいけど、住み慣れたマイホームを出たくない」という人におすすめです。

1,000万円以上の老後資金を得られることも多いので、定年退職後の生活を豊かにしたい人、年金だけでは家計が不安な人などに評判です。

子供の学費や大きいローンの返済などにあてる人もいます。

しかし、リバースモーゲージとリースバックの性質は、まったく違います。

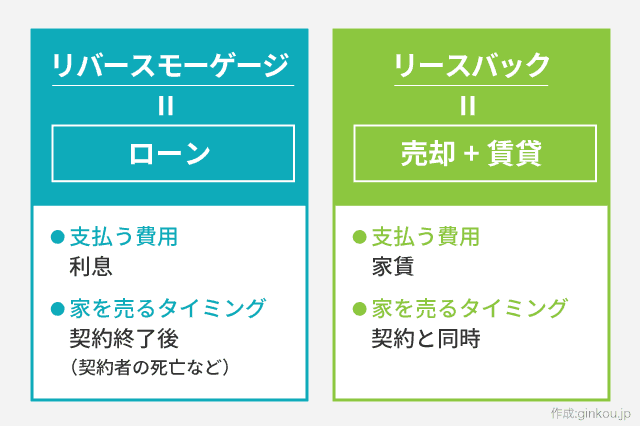

一言で言うと、リバースモーゲージはお金を借りる(融資)、リースバックは家を売ると同時に借りるサービスです。

- リバースモーゲージ=「ローン」

- 自宅を担保に融資を行い、契約者が亡くなったら自宅を売ることで一括返済するローン。

家を担保にするかわりに、年率3%前後という低金利でお金をかりることができる(→リバースモーゲージの詳細はこちら)。 - リースバック=「売却と賃借」

- 契約時点で自宅を売って、売却代金を一括で受け取る。

しかし同時に賃貸借契約も行い、家賃を払うことで住み続ける(→リースバックの詳細はこちら)。

リバースモーゲージは、お金を借りるローンです。

契約者が亡くなる、もしくは契約期間が終れば、担保に入れていた自宅を売却して借りていたお金を一括返済する仕組みです。

それに対しリースバックは、契約時点で家を売るのと同時に「賃貸」として契約するサービスです。

まずはこの違いをおさえた上で、もう少し具体的な比較も見ていきます。

リバースモーゲージとリースバックの比較

リバースモーゲージとリースバックの、さらにくわしい違いも検証しました。

■リバースモーゲージとリースバック 具体的な違いを比較

| 比較条件 | リバースモーゲージ | リースバック |

|---|---|---|

| 仕組み | ローン | 売却・賃借 |

| 売れる家 | 原則、一戸建てのみ | 一戸建て・マンション・店舗など |

| 年齢の制限 | あり | なし |

| 契約中の所有者名義 | 自分 | 業者や投資家 |

| 家を売るタイミング | 契約者の死亡、もしくは契約期間終了 | 契約したとき |

| 住宅ローンが残っていたら | 使途自由なら利用できる | 売却価格の方が低いと利用できない |

| 利用目的 | 限定されていることもあり | 自由 |

| 毎月の費用 | なし(利息だけ払う場合も) | 家賃(売却価格の約1割) |

| メリット | 生きている間は返済不要 | 再度家を買い戻せる |

| デメリット | 家の価値や金利の変動で損することがある | 家が高く売れると家賃も高くなる |

| 家族への影響 | 借金が残るリスクあり | 家を相続することも可能 |

利用条件はリバースモーゲージの方が厳しい

リバースモーゲージとリースバックを比べると、リバースモーゲージの方が利用するための条件が厳しいです。

リバースモーゲージはあくまでローンなので、年齢や定収入などの返済能力も見られます。

売却する家も「買い取る価値がある一戸建て」に限定しており、人口の少ない地方の持ち家やマンションは対象外になることがほとんどです。

たとえば、三菱UFJ銀行のリバースモーゲージは、東京都、神奈川県、埼玉県、千葉県の一戸建てしか申し込めません。

さらに気をつけなければいけないのは、リバースモーゲージは子供と同居していると申し込めないという点です。

リバースモーゲージで売る家は、高齢者の一人暮らし、もしくは夫婦の二人暮らしであることが条件です。

よってリバースモーゲージは、子供が独り立ちした老夫婦や、子供がいないシニア世帯向けと言えます。

■例:三井住友銀行 SMBCリバースモーゲージの利用条件

- 契約時の年齢が満60歳以上

- 自宅に単身、もしくは夫婦二人住まい

- 安定かつ継続した一定の収入が見込める

取扱対象地域:東京・神奈川・千葉・埼玉・愛知・大阪・京都・兵庫

一方、リースバックは年齢や同居家族に制限はありません。

家賃を支払い続けるので収入が安定している必要はありますが、自宅の名義人が全員同意すれば申込可能です。

そして、リースバックは家の評価額が低くても申し込める点も大きなメリットです。

一戸建てだけでなくマンションや店舗、工場まで買い取れることもあります。

エリアにも条件はなく全国から申し込めるので、地方の家も利用可能です。

リバースモーゲージに比べて、リースバックで売却できる家の種類はかなり広いです。

Q:他社に見積もりをお願いしたら、査定評価が4000万円以上ないと取扱いできないと言われたのですが…。

A:当社では評価額の低い、高いに関係なく取り組みが可能です。

ハウス・ドゥ公式サイト「ハウス・リースバック」よくある質問より抜粋

リバースモーゲージの審査に落ちてしまったシニアの方が、リースバックを利用するケースもあります。

家の名義が変わる時期の違い

リバースモーゲージとリースバックは契約後も自宅に住み続けられますが、家の所有者名義には違いがあります。

リバースモーゲージは、契約が終了するまで自分名義で家を持ち続けられます。

契約期間が終了するか契約者が亡くなったときに、初めて家を手放すことになります。

それに対しリースバックは、契約時点で家を売って所有権も手放します。

よって、契約時点で所有者名義が変わり、買い取り先の業者や投資家の家になります。それを賃貸として借りて住み続けます。

家が自分名義ではなくなることに抵抗があるかもしれませんが、名義が変わることでメリットもあります。

それは、固定資産税やマンション管理費を支払わなくて済むことです。

条件にもよりますが、住宅ローンの返済+固定資産税を支払っている場合は、リースバックの家賃の方が安くなるケースも多いです。

住宅ローン残高がある場合は注意

リバースモーゲージもリースバックも、住宅ローンが残っている家を売ることはできます。

家を売ったお金で住宅ローンを一括返済し、毎月返済していた住宅ローンから解放されたという事例は多いです。

しかし、リバースモーゲージは借りたお金の使いみちが制限されている場合もあります。

リバースモーゲージは金融機関によって、使途自由の場合と、使途が決まっている場合があります。

たとえば、みずほ銀行は使い道が自由なプランと、使い道を限定する代わりに低金利になるプランを提供しています。

■フリーロ

自由(事業制資金や投資資金は除く)

■目的ロ

老人ホームの入居費、自宅購入や増改築、リフォーム、医療・介護費、納税資金など

一方、リースバックはお金の利用目的は自由です。

リバースモーゲージと違い、自営業をしている人が事業資金として使うこともできます。

しかしリースバックの場合、自宅の売却価格が住宅ローン残高を下回ってしまい、ローンを返しきれないと利用できないことが大半です。

家を売っても住宅ローンが残ってしまうことを、オーバーローンと言います。

オーバーローンの状態だと抵当権が外せず、手続きが非常に複雑になるので、断る業者が多いです。

査定してもらったもののオーバーローンを理由に断られた場合は、オーバーローンのリースバック実績が多い業者を検討することをおすすめします。

■オーバーローンのリースバック実績が多い企業

毎月の費用ゼロを取るか、買い戻せるメリットを取るか

リバースモーゲージは、契約が終了してから家を売って一括完済することが基本なので、月々の返済は必要ありません。

生きている間は返済負担なしでお金を借りられるのは、リバースモーゲージならではのメリットです。

もし少しでも最終的な返済負担を減らしたいなら、毎月利息だけ返済することも可能です。

一方、リースバックは家の売却価格の6~13%前後の家賃を支払う必要があります。

たとえば、自宅が1,000万円で売れたら年間60~130万円の家賃を払う計算になります。

月額5~11万円を契約期間中は支払うことになるので、リバースモーゲージに比べると月々のコストはかかります。

そのかわり、リースバックは自分の家を売ったあとに、再び買い戻すことができます。

リースバックで売却した業者が、勝手に住んでいる家を売り払うことはないので安心です。

この仕組みを利用して、一時的にリースバックで家を売って、計画的に買い戻すという利用例も多いです。

■リースバックで計画的に買い戻す例

・急な入院で収入が減り、住宅ローンの返済が難しくなったからリースバックに切り替え→数年後に復職して買い戻し

・リースバックで一旦手放した家を、子供が名義で買い直す

突然の病気などで仕事を休む人のなかには、仕事に復帰する見込みがある人もいます。

そんな方は、一度家をリースバック業者に預けるような感覚で契約し、売却代金を医療費にあてるという使い方もできます。

仕事に復帰して、再び収入が安定したら家を買い戻せば、また持ち家になります。

ほとんどのリースバック業者が、買い戻す場合の価格は契約時に提示してくれるので、買い戻すための資金も計画的に準備しやすいです。

■豆知識:リフォーム費用は「住宅ローン」でも借りられる

自宅の増改築やリフォーム費用のために、リバースモーゲージやリースバックを検討する人も多いです。

しかし、実はリフォーム費用は住宅ローンでも借りることができます。

住宅ローンに契約できる年齢は60代までが多いので、69歳までの人は住宅ローンもおすすめです。

リバースモーゲージと違い毎月の返済が必要にはなりますが、住宅ローンの方が低金利なので最終的に支払うお金は抑えられます。

遺族に迷惑をかけたくないならリースバック

リバースモーゲージの一番のデメリットは、長生きをするほど損するリスクが高くなることです。

もし想定より長生きをして融資額を使い切ってしまうと、それ以降お金を受け取れなくなります。

毎月年金のようにお金を受け取っていた人にとっては、高齢になってから生活費が足りなくなるという事態が考えられます。

■例:65歳の時点で2,000万円の融資を受ける場合

たとえば「平均寿命を考えれば、20年で使い切る計算でいいだろう」と、85歳まで毎年100万円を受け取ったとします。

月額で換算すると、毎月8万円以上は受け取れます。

しかし、85歳で融資額2,000万円を使い切り、86歳以上生きられたとしても、それ以降はお金を受け取れなくなります。

毎月の生活費が8万円下がる、となると、生活レベルが大きく下がってしまいます。

さらに家の価値も、年月が経つと老朽化などによって下がります。

契約者が亡くなったときに、家と土地の値段が下がって1,000万円になっていたら、家を売っただけでは2,000万円を返済できません。

そうなると、遺産から1,000万円をなんとか支払うか、遺族が返済をしなければならなくなります。

さらに、リバースモーゲージの金利は変動金利がほとんどなので、景気によって金利も上下します。

もし金利が上昇しているタイミングに契約していたら、さらに多くの借金が遺族にのしかかることになります。

このような最悪の事態が起こることも、リバースモーゲージを契約する際は理解しておくべきです。

そして親族間トラブルにならないように、リバースモーゲージは契約時に「推定相続人の同意」を必須としていることが多いです。

それに対し、リースバックは借金ではなく売却なので、遺族に迷惑がかかることはありません。

契約時点で家を売却しているので、あとは計画的にお金を使いながら家賃を支払えばOKです。

手に入るお金の違いはあるか

リバースモーゲージもリースバックも、家を買い取ってもらう価格は、市場の価値よりやや低めの金額になります。

リバースモーゲージは5割程度、リースバックは7~8割くらいの買取価格になることが多いです。

このように見ると、リースバックの方が「家を売って手に入るお金」は多いです。

しかし、リースバックは毎月数万円の家賃を支払っていくことになり、売却価格の1割前後は毎年家賃として使うことになります。

よって、結果的にリバースモーゲージとリースバックのどちらが得かは、単純比較が難しいです。

リバースモーゲージとリースバックで悩んでいる場合は、どちらも無料査定をしてみて比較するのもありです。

リスクが少ないのはリースバック

ここまで見てきて、私がおすすめだと思うのはリースバックです。

リバースモーゲージは、立地の良い一戸建てを持っていて子供のいないシニア層には向いていると思います。

子供がいる場合は、リバースモーゲージのリスクを理解してもらう必要があるので、かなりハードルが高いです。

家という財産を遺せないこと、借金が残る可能性があること、それらに同意して貰う必要があります。

利用条件にも制約が多いので、下記に当てはまるごく一部の人にしかおすすめできないと感じました。

■個人的にリバースモーゲージがおすすめの人

- 子供など、相続する家族がいない

- 立地の良い一戸建ての持ち家がある

- 契約終了後に家を売るだけで返済しきれなかった場合に使える預金がある

かんたんに言うと、リバースモーゲージはどちらかというと資産に余裕がある人向けです。

※国が運営する、低所得者向けのリバースモーゲージもあります。

持ち家しか財産がなく、収入が少ない人は社会福祉協議会に相談することで査定依頼ができます。

一方、リースバックは月々の家賃負担がかかるものの、家を一旦売却するので家の価値や金利の変動に悩むことはありません。

また、一度リースバックで売った家を買い戻せるという点でも、家族に同意を得やすいと思います。

家賃も買い戻し金額も、契約時点で提示してもらえるので、それをもとにライフプランを組んでみるのがおすすめです。

リースバックの詳細はこちら:

リースバックにはデメリットもある 家賃相場や仕組みを理解して契約するべし

その他、家に関するマネーコラム

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください