家賃は月収の3割というのは嘘?それを目安すると家計がかなり圧迫します

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

一生懸命働いているのに、お金がぜんぜん貯まらない。節約もしているのに、なぜかお金が足りない。このような悩みを持つ人は、とても多いです。

稼ぎは決して悪くないのに、なぜかいつも手元に残るお金が少ない。この原因は、おそらく「住宅、自動車、保険」のどれかにあります。

家計を苦しませる原因の大半は、「毎月支払いが必要な固定費」です。その中でも比較的、支払う金額が大きいのが「住宅、自動車、保険」の3つです。

賃貸住宅は家賃、マイホームを購入した人は住宅ローンの支払い。自動車も同様に、自動車ローンの支払いを含みます。

この記事では、家賃や毎月の住宅ローンは、月収の何割程度が理想なのかを解説したいと思います。

目次

家賃は月収の3割というウソ

はっきり言います。「家賃は月収の3割」というのはウソです。

なんとなく聞いたことがあるこの言葉どおり、賃料を毎月の手取り額の30%に設定すると、私たちの家計を大きく圧迫してしまいます。

ちなみに、ここでいう「家賃」とは、管理費や共益費を含みます。また、「月収」とは手取り収入をいいます。

私も初めての一人暮らしのときは、「家賃は月収の3割」を目安に考えていました。しかし、毎月の給料の3割を家賃に回していたら、すぐに破綻してしまうと気づきやめました。

収入に対する家賃の割合が高まると、本来貯まるはずだったお金も、形のない「家賃」として消えてしまいます。

ネットの掲示板でも、賃料の高い住宅に住む人は、家計が赤字だったり、ボーナスで補填したりする人が多かったです。やはり給料の3分の1を家賃に回すと、生活が苦しくなりやすいのです。

収入の3割の家に住む人が多い

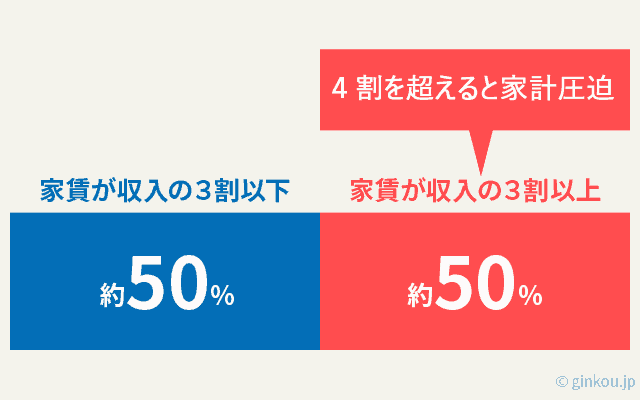

マイナビウーマンが実施したアンケートによると、家賃を給料の2割以下に抑える人は、たった17.6%でした。

3割以下の家に住む人は、54.3%と約半数です。やはり、「家賃は収入の3割」を意識して家を選ぶ人が多い結果です。

逆に、月収の3割を超える家に住む人も約50%います。

しかし、後述する住宅ローンの「返済比率」を元にした意見では、収入の4割を家賃に回すのは、家計の危険ゾーンです。

賃貸・不動産情報サイトのアットホームが実施したアンケートによると、月収に対する家賃の割合は約35%が平均値となっています。

家賃が収入の3割だと家計が苦しいのに、実際には、それ以上の割合の家に住む人が非常に多いのも事実です。

現実的な家賃は年収の25%以下

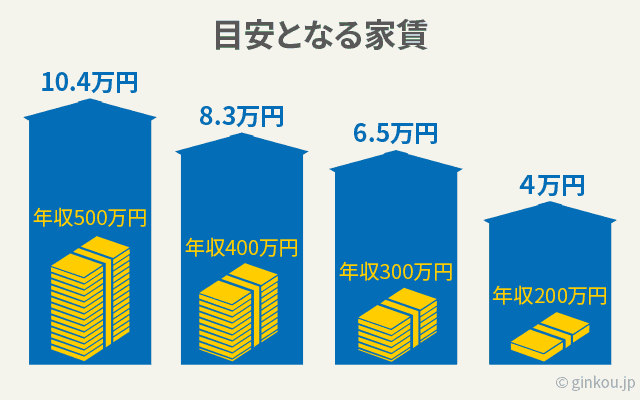

一方、ホームズのコラムで「年収に対する家賃の一覧」を掲載していたので紹介します。

年収400万円:8.3万円

年収500万円:10.4万円

年収600万円:12.5万円

年収700万円:14.5万円

年収800万円:16.6万円

年収900万円:18.7万円

年収1,000万円:20.8万円

年収400万円で家賃8.3万円だと、年収に対する年間家賃の比率は約25%です(手取り年収だと300万円くらいなので、年間家賃の割合は33%程度に上昇します)。

年収1,000万円の人の家賃平均は20.8万円ですが、こちらも比率を計算すると同じく約25%でした(手取り年収だと750万円くらいなので、年間家賃の割合は33%程度に上昇します)。

実際は、家賃は総収入の25%を超えない範囲(手取り年収で換算すると35%以内)に抑えるのが現実的といえそうです。

上記コラムになかった、年収400万円以下の家賃目安も「月収の20~25%」を目安に算出しました。

■年収400万円以下の人の、年収に対する家賃目安

- 年収300万円:5~6.5万円

- 年収200万円:3.5~4万円

上記の試算では、年収が200万円以下だと、家賃を払いながら安定した生活を送るのは難しくなってきます。

家賃3.5万円以下の物件を見つけるか、もしくは「実家暮らし」の選択も、快適な生活を送るための手段のひとつといえます。

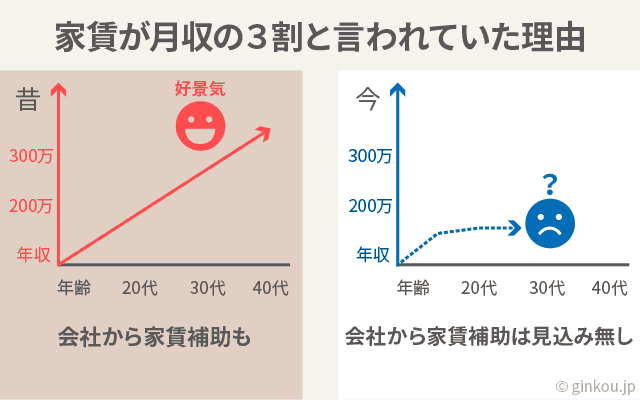

なぜ家賃は月収の3分の1といわれたのか

では、なぜ「家賃は月収の3分1」という言葉が世間でいわれるのでしょうか。

調べたところ、昔は月収の3分の1でもよかったとわかりました。

高度成長期だったころの日本は年功序列で、勤続年数が長いほど年収も右肩上がりでした。

多少無理して高い家を借りたり買ったりしても、働き続ければ少しずつ生活が楽になっていった時代というわけです。

また、昔は今の時代に比べて好景気でした。十分な家賃補助を支給していた会社も多くありました。

しかし、今は違います。20代で新卒で社会人になった人が、同じ会社で働き続け30代になっても、ほとんど年収が変わらずというのも珍しくありません。

そのような中、無理して月収3分の1相当の家に住んでしまうと、10年たっても苦しい生活から抜けられず、お金も貯まりません。

生活費を見直して出費を減らすのもひとつの方法ですが、やはり快適な暮らしの実現には、固定費の削減が重要です。

あわせて読みたい:

一人暮らしの生活費はどれくらいが目安?お金が貯まる生活を実現するために

家賃を月収の2割に抑えるコツ

前述のとおり、家賃は月収の20~25%を目指すと、余裕のある生活がしやすいです。

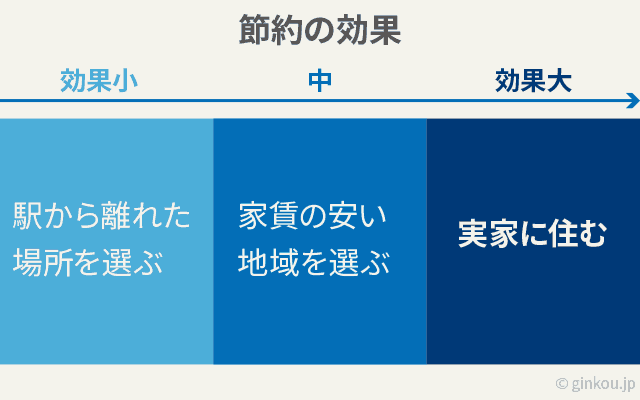

家賃を月収の2割程度まで抑えるコツを、5点まとめました。

■家賃を20~25%に抑えるためのコツ

- 住む場所を変える

- 家賃の参考に住宅ローンの返済比率を使う

- 持ち家の場合は住宅ローンの借り換えを

住む場所を変える

「家賃は月収の2割」を目安にすると、手取り額が20万円なら、家賃4万円の家に住む必要があります。しかし、「東京の都心で家賃4万円の部屋は少ない」と思います。

このような場合は、住む場所を変えるのが一番よいです。

たとえば、地方なら家賃4万円でも広い家がたくさんあります。東京で高額な家賃に家計を圧迫されるくらいなら、地方に引っ越して、新しい職を探した方が、ゆとりのある生活実現にはよい選択です。

地方まで行かなくても、駅から離れた場所や、築年数の古い家を選んでも、家賃は下げられます。

実家がある方は、当面は実家で生活させてもらうのもよいと思います。家賃が0円になれば、家計は一気に楽になります。

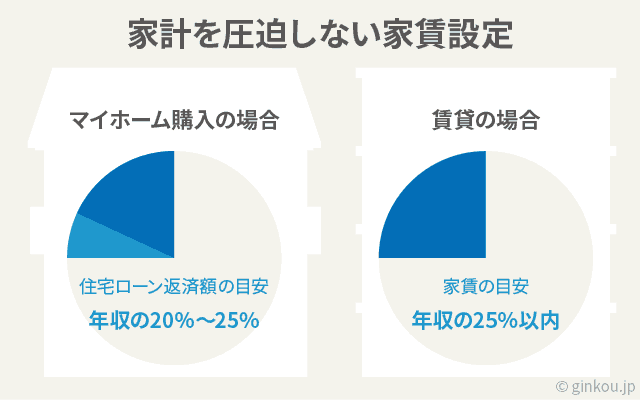

家賃の参考に住宅ローンの返済比率を使う

賃貸の家賃の目安を知るうえで、住宅ローンの「返済比率」という指標は、とても参考になります。

もし、より家賃が安い住宅への引っ越しを検討するなら、返済比率をもとにした家賃の算出をおすすめします。

返済比率とは、住宅ローンにおいて1年間のローンの返済総額が、年収の何パーセントになるかを表す割合です。

■返済比率=年間に支払う住宅ローン返済額 ÷ 年収(総支給)

住宅ローンを組む場合の返済比率も、25%以下が目安といわれます。

そこでローンの返済総額を「家賃」にあてはめれば、年間の家賃総額が年収の何割に相当するか算出できます。

参考:年収や借入額の目安は?あなたが住宅ローンを借りるべき割合とは

住信SBIネット銀行住宅ローンの公式サイトでは、以下のアドバイスをしています。

一般的に住宅ローンの毎年の返済額は年収の20~25%程度が目安と言われています。

これを参考に、家計を圧迫しないよう、毎月の返済額、何年のローンにするかを考えると、収入から逆算して住宅ローンの借入可能額の目安がわかります。

住信SBIネット銀行 公式サイト「住宅購入の資金計画」より抜粋

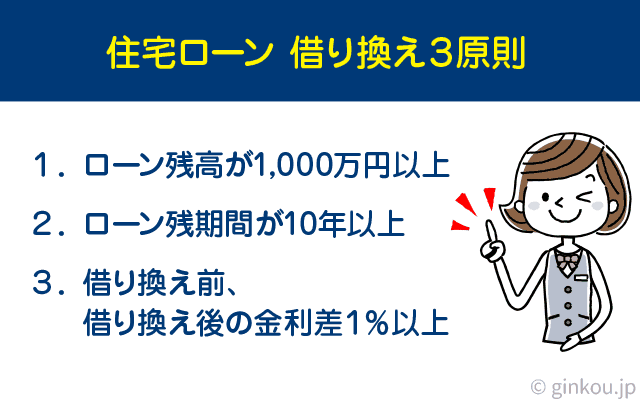

持ち家の場合は住宅ローンの借り換えを

もしすでにマイホーム購入済で、返済比率が年収の3分の1程度なら、住宅ローンの借り換えをおすすめします。

住宅ローン金利の変動などで、毎月のローン返済額が家計を圧迫するケースは、少なくありません。

このようなときは、「家を売って安い家に引っ越す」のがベストですが、さすがにそれは難しいです。

そこで提案したいのが、「住宅ローンの借り換え」です。

近年は空前の低金利で、多くの銀行が低い金利で住宅ローンを販売しています。一般的に「ローン残高1,000万円以上、残期間10年以上、金利差1%以上」なら、住宅ローンの借り換えでメリットが得られることが多いです。

ローンが家計を苦しめるなら、住宅ローンの借り換えは非常によい方法です。

あわせて読みたい:

比較してわかった!借り換えで有利な住宅ローンを提供している銀行ランキング

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ