ネット銀行は危険?住宅ローンを契約するリスクがあるのか検証

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

低金利なのは知ってるけど、ネット銀行で住宅ローンを契約するのは不安。。。

このように考えている方は非常に多いです。

しかし、最近では若い方を中心にネットバンクをメイン銀行にする動きも出てきています。実際に、若い方はもちろん、借り換えを検討されている方も含めて、ネット銀行住宅ローンへ乗り換える方が増えています。

本当にネット銀行の住宅ローンは危険なのか。さまざまな視点から、リスクを考えてみました。

目次

ネット銀行住宅ローンで感じる4つの不安要素

まずは、ネット銀行住宅ローンを検討するときに多くの方が感じる、4つの不安要素を紹介します。

住宅ローン契約中に倒産してしまうのではないか

一番大きな不安を感じるのが、住宅ローンの返済途中で、契約しているネット銀行が倒産してしまうのではないかということです。

住宅ローンは35年もの長期間にわたり返済を行う方がほとんどです。

当然、契約した銀行とも長い付き合いをしていかなくてはならないので、銀行選びも慎重になりがちです。

しかし、若い世代の方はどんどんネット銀行に流れています。

なぜなら、(お金を持っていない)若い方は振込手数料やATM手数料が安いネット銀行を好む傾向にあるからです。

ネット銀行は店舗を持たないため、こういった手数料面での競争力には圧倒的な強みがあります。

長期的に見て、ネット銀行の預金残高は増加傾向にあり、逆に地方銀行の預金残高は減少に転じていく可能性すらあるのではないかというのが、私の予想です。

また、銀行の財務健全性を示す指標に、自己資本規制比率というものがあります。

この数値を見比べてみると、ネット銀行は大手銀行と変わらない、健全な財務体質を築いています。

このように考えると、ネット銀行だからといって倒産の可能性が高いとは言いきれません。

実際に国内初のネット銀行が誕生してから20年以上が経過しましたが、今のところ国内のネット銀行は1社も破綻していません。

過去の事例として、イーバンク銀行が業績不振に落ちいったケースがありましたが、ネット通販大手の楽天に買収され、現在は楽天銀行として健全に営業を続けています。

実は銀行業は、新規に会社を設立し、許認可を得て新しく事業スタートさせるのが難しいと言われています。

つまり、既存のネット銀行が危機に瀕しても、買収を狙って救援に応じてくれる企業が山ほどあるのが現実です。

ネット銀行は大手銀行にサポートされている

楽天銀行がイーバンクを買収した事例は特殊です。なぜなら、そもそもイーバンク銀行のように「独立系」として経営されているネット銀行はほとんどないからです。

ネット銀行は基本的に、大手銀行や大手企業が設立に関わっています。

いくつか例をあげますと、

PayPay銀行

Yahoo!JAPANと三井住友銀行を中心に設立されています。

住信SBIネット銀行

金融大手のSBIホールディングスと三井住友信託銀行によって設立されています。

auじぶん銀行

携帯事業社のKDDI(au)と三菱UFJ銀行によって設立されています。

ソニー銀行

ソニーの金融部門が運営しています。ソニー生命やソニー損保はすでに、日本を代表する保険会社となっています。

このように、大手の銀行・企業が関わっていることから、万が一の支援を受けやすいというのが、ネット銀行の特徴です。

イオン銀行、楽天銀行、セブン銀行などは独立系ですが、いずれもイオン、楽天、セブン&アイといえば、すでに日本を代表するトップ企業です。

すでに数多くの住宅ローン貸出実績がある

最近は、ネット銀行やネット取引に抵抗感を示す人も少なくなっており、住宅ローンの貸出実績も順調に増えています。

たとえば、住宅ローン事業を専門とするARUHI(旧SBIモーゲージ)は、フラット35をメインで取り扱っています。あまり知られていませんが、ARUHIはフラット35の国内シェアではNo.1となっており、実に28.4%のシェアを獲得しています(ARUHI調べ、2020年度)。※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)。

つまり、フラット35契約者の4人に1人がARUHIを利用していることになり、ARUHIの住宅ローンの累計貸出残高は2兆5,000億円を超えています。

セキュリティはむしろネット銀行の方が強い

ネット銀行はセキュリティが不安だと考える方も多いです。

当サイト「ネット銀行100の活用術」では、過去に銀行の不正送金被害について調べたことがあります。

調査の結果わかったのは、ネット銀行よりも大手銀行の方が被害にあう可能性が高いということです。現在は、多くの方が大手銀行のインターネットバンキングを利用しています。

大手銀行の方が預金残高が多いため、逆に狙われる可能性が高いということです。

実際に、ネット銀行のなかにはこれまで一度も不正送金被害が起こったことがない銀行もいくつか存在します。

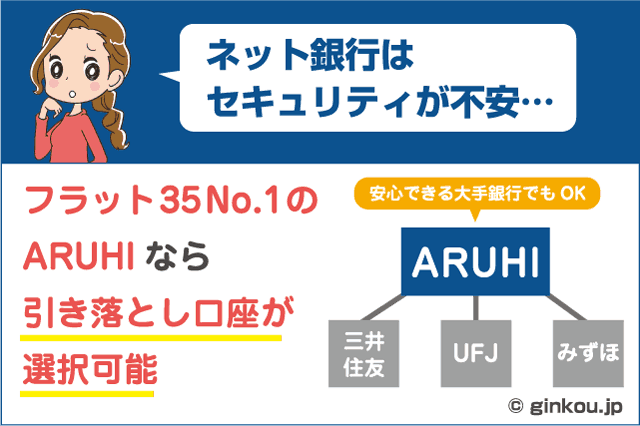

もしあなたがどうしても、ネット銀行はセキュリティ的に不安だという場合は、前項で紹介したARUHIがおすすめです。

フラット35に強みを持つARUHIは、普通の銀行と違って「住宅ローン専門の銀行」なので、引き落とし口座を自由に選べます。

つまり、ネット銀行並の低金利でフラット35を契約しながら、ローンの返済口座はあなたがいつも安心して使っている、(たとえば)三井住友銀行の口座を指定することもできるのです。

これなら、もし仮にARUHIが倒産するようなことがあったとしても、あなたのお金は三井住友銀行に入っているので、まったくリスクや危険性はありません。

基本的に、住宅ローンを契約した銀行とローン返済口座は結び付けられることが多いです。しかし、ARUHIであれば自分が信頼でき、普段からお金を預けている銀行を返済口座に選べるので安心です。

ネット銀行住宅ローンのデメリット

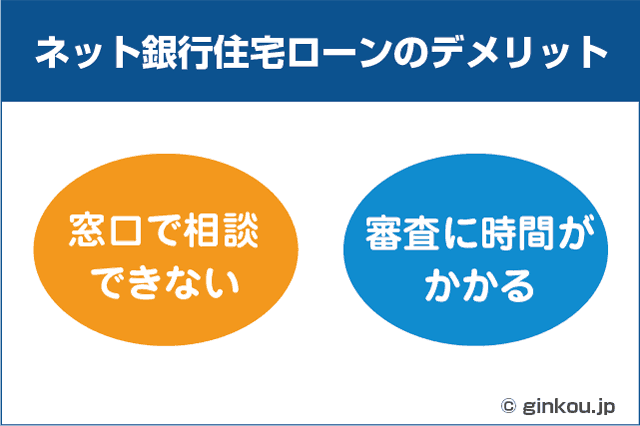

では逆に、私がネット銀行住宅ローンのリスクだと考えていることはなにか。実は、一つだけあります。

それは、ネット銀行住宅ローンには相談できる窓口がないことです。

ネット銀行は原則として実店舗を持っていないため、ローンの申込み、契約、融資まですべての手続きがWEB上で行われます。

実際に銀行に足を運ぶことも、担当者の顔を見ることもないのです。

来店不要で契約できるのはメリットともいえますが、一方で住宅ローンの返済中にトラブルが生じた場合の対応も、常に電話とメールでのみの受付となります。

トラブル発生時に窓口で相談できないと、手間を取られてしまい面倒です。

また、それに関連する話として、ネット銀行住宅ローンの契約はメールや電話、郵送だけで行うので、審査が遅い(申込みから融資までの期間が長い)と言われています。

人気の物件はすぐに売り切れてしまうので、ローンの申込みから契約は少しでも早い方が良いですが…この点は、ネット銀行住宅ローンの根本的なデメリットだと私は思っています。

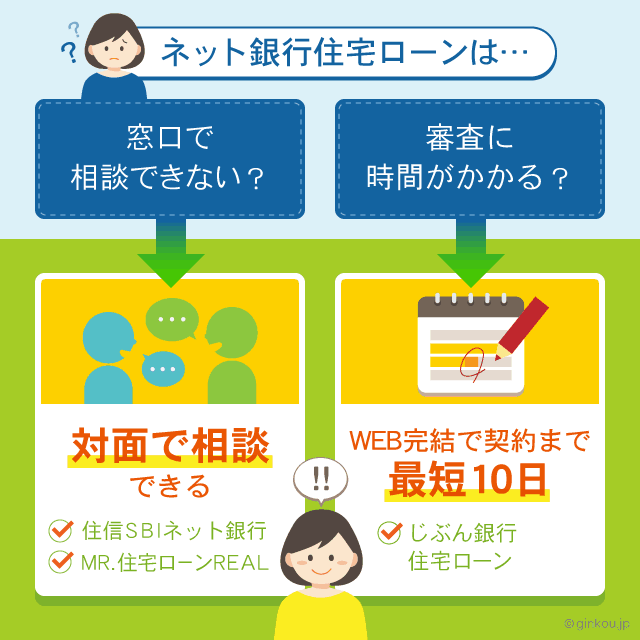

近年はこの問題も解決へ

ネット銀行住宅ローンは、

- 窓口で相談できない

- 審査が遅い

という2つの大きな問題を抱えているとお伝えしました。

しかし、この大きな問題についても最近は解決されています。

まず「窓口で相談できない」という問題は、住信SBIネット銀行のミスター住宅ローンREALが解決しています。

相談窓口となるリアル店舗「SBIマネープラザ」で専門スタッフに相談をしながら、契約手続きを進めることができます。

ミスター住宅ローンREALは、住信SBIネット銀行の住宅ローン商品なので、ネット銀行ならではの低金利・低コストが魅力です。

窓口で販売されている商品だからといって、金利上乗せや手数料が発生することはなく、ネット申し込みと同じ条件で無料相談によって手続きが進められます。

ネット銀行住宅ローンの低金利に魅力を感じているものの、窓口でしっかりと話を聞いてみたいと考えている方に、非常に人気となっている住宅ローンです。

また、「ネット銀行住宅ローンは審査が遅い」という問題は、auじぶん銀行住宅ローンが解決しています。

auじぶん銀行は、業界で初めて「申込みから契約まですべてネットで行う、紙の書類一切不要の住宅ローン」を販売しました。

これまでは、紙の書類(契約書や申込書など)を郵送でやり取りする必要がありましたが、これらがすべてネットだけで手続きできるようになったため、auじぶん銀行住宅ローンであれば申込みから契約まで最短10日で完了します。

このスピードであれば、大手銀行で住宅ローンの契約をするよりも速いです。

あわせて読みたい:

auじぶん銀行住宅ローンのメリット・デメリット!審査から契約まで最短10営業日

かゆい所に手が届くARUHI

また、フラット35大手のARUHIは、「窓口相談・審査スピード」の両方に優れています。ARUHIは、全国に相談窓口を設置しているので、わからないことがあったり、トラブルが生じた場合は、すぐに対面での相談で解決を図れます。

いざというときに、窓口店舗が用意されているというのは、非常に心強いですよね。

また、ARUHIは申込みから融資のスピードが非常に早いことでも評判です。

フラット35の審査は最短6営業日で完了、ARUHIが自社商品として展開している、フラット35ではない「ARUHIスーパーフラット」という住宅ローンもありますが、こちらも非常に審査が早いです。

これも、対面の窓口が設置されていることによるメリットです。

ARUHIは住宅ローンの返済口座を自由に選べるという特徴もありますから、住宅ローンの契約に「安心・安全」を重視する人には非常におすすめです。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください