団体信用生命保険に加入できない時の住宅ローンの組み方まとめ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

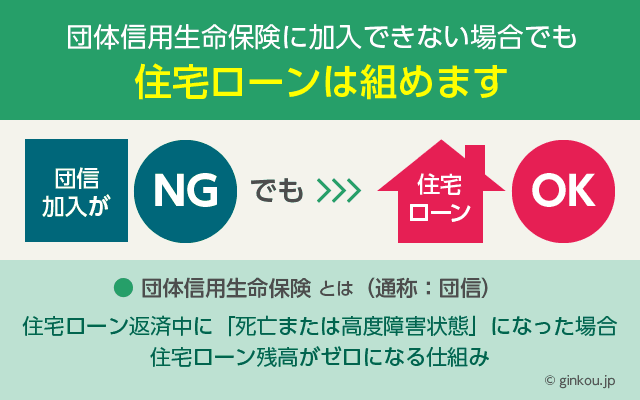

団体信用生命保険に加入できない場合でも住宅ローンは組めます。

マイホームを持つために、多くの人が住宅ローンを利用します。しかし、家は一生でもとても大きな買い物ですから、万が一に備えて保険をかけるケースがほとんどです。

その代表例となるのが、団体信用生命保険(通称:団信)と呼ばれるものです。この保険は、一般的な保険と比べて保険料が安いのが特徴です。

もし、あなたが住宅ローンの返済中に死亡してしまったり、高度障害状態に陥ってしまったら、どうなるでしょうか?残された家族が月々の住宅ローンを払っていかなくてはならないのは大変です。

しかし、団体信用生命保険に加入していると、住宅ローンの返済中に「死亡または高度障害状態」になったとしても保険が適用されて、住宅ローン残高がすべてチャラになります。

もしあなたの身に何かあっても、保険金によってきちんと残りのローンが支払われ、家が取られることはありません。

団体信用生命保険に加入できないことも

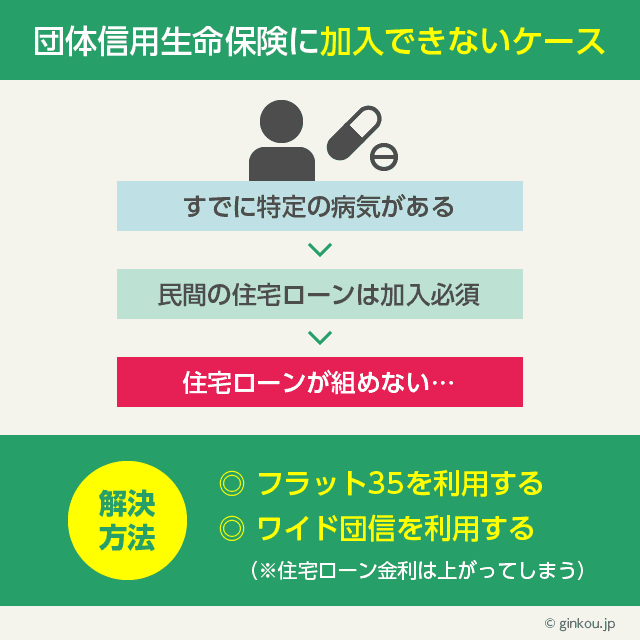

しかし、団体信用生命保険は保険である以上、審査の結果、加入できないケースがあります。たとえば、あなたがすでに特定の病気を持っている場合などは、その典型です。

持病などによって、一般の人よりも死亡する可能性が高い、または高度障害状態になる可能性が高いと判断されると、団体信用生命保険への加入を断られる可能性があります。

通常、民間の住宅ローンは団体信用生命保険への加入を必須としていますから、もし団体信用生命保険に加入できなければ、住宅ローンを組むことはできません。

このような場合でも、住宅ローンを組む対策法としては2つあります。

フラット35を利用する

1つめのやり方としては、「民間の住宅ローンを利用せずフラット35を使う」方法です。

フラット35は民間の金融機関と住宅金融支援機構による共同サービスです。団体信用生命保険に加入できない人だけが使う住宅ローンではなく、一般の人も数多く契約しています。

最長で35年間固定金利が続くため、昨今の低金利状態では特に人気が高いです。(民間の住宅ローンの金利よりも低いことも多い)

このフラット35、実は団体信用生命保険に加入しなくても契約できるメリットがあります。民間の住宅ローンでは必須だった団体信用生命保険に、フラット35なら必ずしも入らなくても良いのです。

フラット35では、団体信用生命保険への加入を任意にしています。必須ではないので、加入したくない人は無理に入る必要はありません。

人によっては、35歳以下なら団体信用生命保険に加入しない方がお得という意見もあるぐらいです。

団体信用生命保険の代わりになる保険もたくさんあるので、フラット35を選択して、団体信用生命保険には加入しないという人もいます。

フラット35を選ぶ場合は、ARUHI(SBIアルヒ株式会社)が最も低金利のフラット35を提供しています。(ARUHI調べ)

ARUHIはフラット35においては国内No.1のシェアを誇っており、その比率は28%を超えているほど。つまり、フラット35を契約している人の4人に1人以上がARUHIを利用している計算になります。(2020年度~2021年度統計、フラット35実行件数。ARUHI調べ)

全国の店舗で住宅ローンやフラット35の無料相談に応じてくれるので、現在検討中の住宅ローンとどちらがお得なのか、プロの目線から判断してもらうのも良いと思います。

フラット35の金利比較はこちらの記事で行っています。合わせてご覧ください。

あわせて読みたい:

35年ずっとこのまま!フラット35の金利比較をしてわかったこと

ワイド団信を利用する

一方で、民間の金融機関では、「ワイド団信」という生命保険に加入する方法もあります。

ワイド団信は簡単にいうと、「団体信用生命保険の審査基準を緩くする代わりに、保険料を上げる。ただし、団体信用生命保険料は基本的に銀行負担なので、住宅ローン金利が少し上がる。」というものです。

すべての金融機関がワイド団信を取り扱っているわけではありませんが、最近はネット銀行を含む一部の銀行で、ワイド団信の選択ができるようになっています。

ただし、下記を見てもわかるようにいずれも住宅ローン金利が結構上がります。

三菱UFJ銀行、みずほ銀行、りそな銀行

住宅ローン金利に+0.3%上乗せ

ソニー銀行

住宅ローン金利に+0.2%上乗せ

金利が0.3%上がると、仮に2,000万円の住宅ローンを組んだ場合、毎年、約6万円も返済額が増えてしまいます。。。

もちろん、ワイド団信にも審査がありますので、最終的に審査に通らなければ住宅ローンは組めません。この場合は、前述のフラット35を利用することになります。

シミュレーションをしてみました

フラット35、返済期間35年、2,000万円の融資、金利2.0%、元利均等返済。

→35年間で支払う団体信用生命保険料は約142万円。

銀行の住宅ローン、返済期間35年、2,000万円の融資、金利に+0.3%上乗せ。(借入金利2.0% → 2.3%)

→35年間で増える返済総額は約131万円。

→フラット35を選ぶ必要があるが、実質保険料は0円。(ローンの返済ができなくなったときに、抵当に入っているマイホームが担保売却されるリスクあり。ただし、ほかの生命保険等によってカバーできるケースもあります。)

店頭で専門家に相談してみよう

団体信用生命保険に加入できない場合、ワイド団信を検討することができます。しかし、保険料はそれなりに高くなってしまうのが現実です。

一方で、フラット35を選んだ場合、団体信用生命保険への加入は任意となり、リスクは高まるものの、入らなくても住宅ローンが組めます。

どのプランが一番よいかは人によって異なってくると思いますが、前述のARUHIのように、店舗に住宅ローンの専門アドバイザーがいる金融機関もあります。

ネットのシミュレーションも含めて、一度試算してみることをおすすめします。

次の記事は「窓口相談ができる住宅ローンリスト」です。

対面相談のできる住宅ローンをまとめています。あわせてご覧ください。

あわせて読みたい:

ネット銀行並みの低金利で窓口相談ができる住宅ローンリスト

住宅ローンの役立つ記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください