住宅ローンの返済口座は借りた銀行の口座を選ぶ必要があるのでしょうか?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンを組んだ後は、毎月一定金額を金融機関に返済することになります。住宅ローンの場合、借り換えなどをしない限り、およそ35年も返済を続けることになります。

つまり、それだけ長い間、金融機関とお付き合いすることになるのです。

このように考えると、

- どの金融機関でローンを組むか?

- どの金融機関を返済口座に選ぶか?

は、住宅ローンを選ぶ上で大切なポイントになってきます。

しかし、多くの場合、住宅ローンを組んだ金融機関と同じ銀行の口座を、返済口座に選択する必要があります。

金利だけで選ぶと思わぬデメリットも

前述のとおり、基本的には住宅ローンを組む銀行と、返済口座に使う銀行はセットで考える必要があります。

特に、一部繰り上げ返済をする場合は、住宅ローンを組んだ金融機関の口座でしか受け付けてくれないケースが非常に多いです。

なかには楽天銀行のように、当行を返済口座に指定することで、金利を引き下げるといった取り組みを行っている金融機関もあります。

こういったことを踏まえると、1つのデメリットが浮かび上がってきます。

それは、普段使わない銀行で住宅ローンを組んだ場合の、口座にお金を準備する手間です。

特に、給与振込口座ではない銀行で住宅ローンを組むと、毎月忘れずに住宅ローン用口座へ資金移動をしなければいけません。

■給与受取とは別の銀行で住宅ローンを組んで困る例

たとえば、あなたが毎月給料を受け取っているのが、A銀行だとします。

しかし、住宅ローンを組んだのは低金利で評判のB銀行です。B銀行は「住宅ローンの金利が低い」という理由だけで選んでいるので、普段はまったく使っていません。

この場合、あなたがA銀行で受け取った給料を、毎月B銀行の返済口座に入金する手間がかかります。それも住宅ローンを組んでいる35年という長い期間です。

月々の返済額は決して小さいものではありませんから、A銀行からB銀行に返済金額を移し替えるだけで、振込手数料などが必要となってきます。

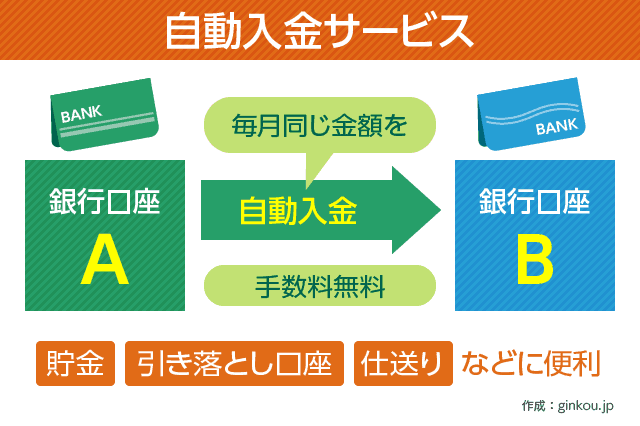

このデメリットを解消するために、一部の銀行では「自動入金サービス」を提供しています。

自動入金サービスとは、毎月決まった金額を決まった日に、他行口座からの振替を自動で行うサービスです。

毎月手動で振り込む手間がかからない上に、他行振込手数料も無料というメリットがあります。

しかし、「自動入金サービス」のような仕組みを提供していない銀行の場合、メインバンクのA銀行から住宅ローンを契約したB銀行に、毎月返済額を手動で移すことを考えると非常に面倒です。

このような理由から、「住宅ローンを組む銀行と、返済口座に使う銀行はセットで考える」ことが大切になってくるのです。

自動入金サービスが使えるネット銀行

以下のネット銀行は、自動入金サービスが使えます。

手数料無料で毎月一定額を自動的に移してくれるので、下記のネット銀行がメインバンクでなくても住宅ローンを契約しやすいです。

月々の住宅ローン返済額を設定しておけば、メインバンクとして使っている給与振込口座などから自動的に返済額が引き落とされ、住宅ローンの支払いが可能となります。

- 住信SBIネット銀行

- サービス名:定額自動入金サービス

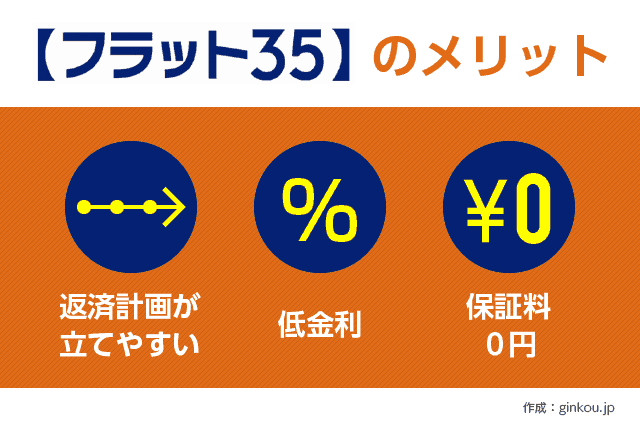

変動金利や固定20年、フラット35などが人気で、住宅ローン貸付残高は6兆円を突破。 - auじぶん銀行

- サービス名:定額自動入金サービス

スマホだけで住宅ローン契約が完了。がん50%団信が無料。 - イオン銀行

- サービス名:自動入金サービス

住宅ローン契約者はイオンでの買い物が毎日5%OFFになる特典あり。 - ソニー銀行

- サービス名:おまかせ入金サービス

頭金を10%以上入れると、借入金利が優遇される。

返済口座を自由に選べる金融機関も

一方で、返済口座を自分で自由に選択できる金融機関があります。それが、フラット35で圧倒的なシェアを誇っているARUHI(アルヒ)です。

ARUHIは住宅ローン専門の金融機関です。ARUHIには「銀行口座」が存在しないので、ARUHIで住宅ローンを組んだ場合は当然、ほかの銀行の口座を返済口座に指定することになります。

ARUHIでは、全国1,000以上の金融機関を返済口座に選べます。つまり、あなたが普段使っている銀行や、給与振込口座から、ローンの返済金額を引き落としできます。

よってARUHIなら、余計な手間や振込手数料がかかることはありません。

一部繰上返済手数料も無料なので、お金に余裕があるときはいつでも自由に繰上返済の申込みができます。

ARUHIについては下記の記事でくわしく解説しています。

あわせて読みたい:

本当に安全?ARUHI(アルヒ)って銀行なんでしょうか?

フラット35シェアNo.1の安心感

しかし、正式な銀行ではないARUHIで住宅ローンを組んで大丈夫なのか?と思う人も多いと思います。

個人的には、非常に勢いのある住宅ローン業者だと思っているので、おすすめです。

ARUHIの特徴、メリットについて簡単にまとめておきます。

■ARUHI(アルヒ)のメリット

- フラット35のシェアNo.1

- 窓口で相談できる

- 審査スピードが早い

まず、ARUHIはフラット35でシェアNo.1を獲得しています(※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ))。

そのシェアの比率は25%を越えており、フラット35利用者の4人に1人がARUHIで借りているというほどの状況になっています。(このシェアの比率は本当に凄い・・・)

実際、融資残高は右肩上がりで伸びており、この実績からも、安心できる業者だと言うことがわかります。

No.1のシェアを獲得できる理由は、何と言っても低金利だからです。

ARUHIはフラット35業界最低水準の金利を続けており、全国約320社以上の金融機関のなかでも金利の低さはトップクラスです。

金利以外でも私が良いなと思う点は、窓口相談ができることと審査スピードが早いことです。

ARUHIは、全国にリアル店舗の相談窓口があります。住宅ローンについてわからないことや、契約書の書き方などで不明な点はすべて、窓口に行けば専門家が丁寧に教えてくれるので安心です。

また、審査スピードも非常に早く、フラット35の場合だと事前審査は最短即日、本審査が最短3営業日という驚異的なスピードです。

一般的には、住宅ローンの申込みから借入れまで平均1~2ヶ月かかることが多いので、ARUHIがどれだけ早いかがわかります。

申込みから融資実行まで、期間を待つことなく住宅ローンが組めます。

フラット35が有名なARUHIですが、変動金利、期間固定金利の「ARUHI スーパーフラット」という自社商品も展開しています。こちらのローンも同様に、返済口座を自由に選択できます。

こちらの記事もおすすめです

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください