フラット35の保証型・買取型 金利以外の違いとは?仕組みをわかりやすく解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

フラット35には、買取型と保証型という2タイプがあります。保証型のフラット35のほうが低金利だと評判で、申込者が増加中です。

フラット35シェアNo.1のARUHI(アルヒ)でも、「スーパーフラット」という保証型のフラット35を扱い始めました。※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

しかし、保証型のフラット35は、融資条件や審査が厳しめです。全員が利用できるわけではありません。

今回は、フラット35の買取型と保証型の違いを、仕組みからわかりやすく解説します。

どちらもメリット・デメリットがあるので、しっかり比較検討することをおすすめします。

目次

買取型・保証型の違い

買取型と保証型のフラット35は、仕組みに違いがあります。

どちらにも共通する特徴は、以下の4点です。

■フラット35 買取型と保証型の共通点

- 住宅支援機構と金融機関が共同で提供

- 融資をするのは金融機関

- 長期固定金利

- 借入金利は金融機関によって異なる

フラット35は、住宅支援機構とフラット35の取扱金融機関が、共同で提供する住宅ローンです。ローンの貸し手は、金融機関です。

フラット35を取り扱うARUHIや銀行は、国の代わりに公的ローンを販売しているような立ち位置です。

しかし、住宅支援機構の「取扱金融機関に対する関わり方」は、大きく異なります。

買取型のフラット35は、住宅支援機構が住宅ローンを買い取って債権を発行し、資金調達を行います。金融機関の役割は、販売が中心です。

一方、保証型のフラット35は、取扱金融機関の裁量が大きめです。独自性が強く出るので、金融機関オリジナルのフラット35に近いイメージです。

住宅支援機構は、利用者が住宅ローンを返済できなくなった際に、金融機関へ保険金を支払うのみです。

■「買取型」フラット35 運営の役割

- 住宅支援機構の役割

-

- 住宅ローンを買い取って資金調達

- 新機構団体信用生命保険の運営

- 取扱金融機関の役割

-

- フラット35の販売・契約業務

■「保証型」フラット35 運営の役割

- 住宅支援機構の役割

-

- 返済困難になったときに保険料を支払い(保証型用の住宅融資保険)

- 取扱金融機関の役割

-

- フラット35の販売・契約業務

- 住宅ローンの資金調達

- 独自の団体信用生命保険の運営

銀行が取り扱っているフラット35は、ほとんどが買取型です。

買取型のフラット35の取扱金融機関は、300以上あります。保証型のフラット35は、9機関しか新規受付を行っていません。

かつては保証型の申請が多い時期もありましたが、リーマンショックの影響で申請が激減しました。

しかし近年は、低金利な保証型に申し込む人が、再び増え始めています。

記事執筆時点で、保証型のフラット35の取扱金融機関は、以下のとおりです。

■保証型のフラット35 新規受付中の金融機関(記事執筆時点)

- ARUHI(アルヒ)

- 日本住宅ローン

- 財形住宅金融

- クレディセゾン

- 広島銀行

- 住信SBIネット銀行

- 愛媛銀行

- 日本モーゲージサービス

- ファミリーライフサービス

このなかでも「ARUHI」は、買取型のフラット35のシェアNo.1を、何年も連続で獲得しています。フラット35利用者の4人に1人は、ARUHIで契約をしている状況です。※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

アルヒも当初は、買取型のフラット35のみを販売していました。保証型のフラット35も扱い始めた際は、注目が集まりました。

メリット・デメリットを比較

フラット35は、買取型と保証型とでメリット・デメリットが異なります。

保証型のほうが低金利な傾向がありますが、金利だけで選ばず、ほかの条件も比較することをおすすめします。

■メリット

- 取扱金融機関が多い

- 100%融資が可能

■デメリット

- 保証型より金利が高め

- 繰上返済の最低金額が高い

■メリット

- 買取型より低金利

- 独自の保険や手数料がお得

■デメリット

- 取扱金融機関が少ない

- 融資条件や審査は厳しめ

低金利なのは保証型

一般的に、フラット35は買取型より保証型のほうが低金利です。

記事執筆時点で、アルヒや住信SBIネット銀行の金利を比較すると、保証型は年0.1%前後低く設定していました。

しかし、無条件に保証型の金利を引きげているわけではありません。

保証型の多くは頭金が必要

多くの保証型のフラット35は、1~3割の頭金を用意することが融資条件になっています。

住宅ローンの公式サイトでは、「融資比率」「借入割合」といった名称で記載されています。

「融資比率8割」のフラット35なら、住宅購入費の2割を頭金として支払うことが融資の条件です。

3,000万円の住宅を購入する場合は、600万円の頭金が必要です。

余裕を持って頭金を用意できるなら、保証型を選ぶメリットは大きいと思います。しかし、無理をして頭金を用意すると、毎月の返済が苦しくなる可能性があります。

突然の事故やケガで入院してしまったとき、頭金を支払ったせいで貯蓄がないと、生活費から捻出する必要があります。その結果、月々の住宅ローン返済ができなくなるかもしれません。

頭金の用意が難しい人は、買取型のフラット35を選ぶほうが安全です。

買取型のフラット35は、融資比率100%まで借入できます。住宅購入費の全額を融資してもらいたい場合は、買取型を選ぶ必要があります。

買取型は返済比率が高め

フラット35の融資条件では、返済比率(返済負担率)が高いことも特徴的です。

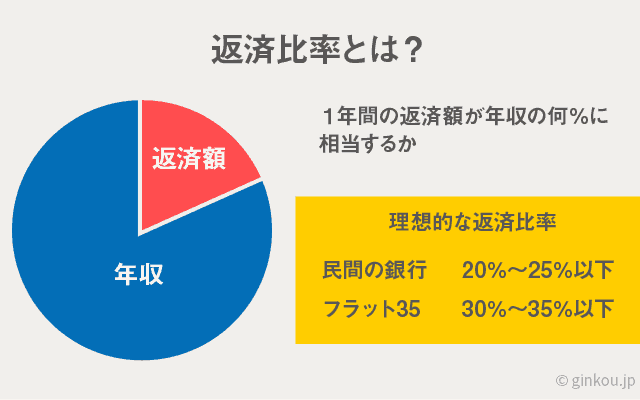

■返済比率(返済負担率)とは

返済比率とは、住宅ローンの返済金額が、年収に占めている割合です。「年間返済額÷年収」で計算します。

年収400万円の人が、35年の住宅ローンで3,000万円を借りる場合は、返済比率21.4%です。

買取型のフラット35は、どの金融機関も返済比率が決まっています。

■買取型フラット35の返済比率

- 年収400万円未満:30%以内

- 年収400万円以上:35%以内

返済比率30~35%というのは、住宅ローンのなかでも返済比率が高めです。

収入に占める住宅ローン返済額が多めでも、買取型のフラット35なら、審査に通る可能性があります。

一方、保証型のフラット35には、返済比率の条件が低いプランもあります。

ARUHIは、融資比率が7~8割(頭金2~3割)の保証型フラット35なら、買取型と同じ返済比率です。しかし、融資比率9割のプランだと、返済比率が20%以下でないと申し込めません。

「フラット35は返済比率が高い」と思って保証型に申し込むと、審査に通らない可能性もあるので要注意です。

団体信用生命保険の違い

団体信用生命保険(団信)にも、買取型と保証型に違いがあります。

■団体信用生命保険とは

団信とは、住宅ローン返済中に契約者が亡くなったり、高度障害になったりするリスクにそなえる保険です。

住宅ローン契約者が死亡・高度障害となった際、団信に加入しているとローン残高が0円になり、完済扱いとなります。遺族に住宅ローンの負担がかかりません。

買取型のフラット35で加入できる団信は、住宅支援機構が運営する機構団信(機構団体信用生命保険特約制度)です。

保険料を上乗せして「3大疾病特約」を付けると、がん・急性心筋梗塞・脳卒中の保障も追加できます。これらの三大疾病になった場合も、ローン残高が0円になります。

一方、保証型のフラット35は、機構団信には加入できません。そのかわり、金融機関独自の団信に入ります。

取扱金融機関が独自に設計した団信なので、保障内容はさまざまです。保障範囲が幅広い団信もあれば、保険料が安い団信もあります。

たとえば、ARUHI独自の「ARUHI団信」には、以下の種類があります。

■ARUHI団信 選べる保障プラン

- 一般団信

- がん団信(がん50%保障プラン)

- がん団信プラス(がん100%保障プラン)

- 生活習慣病団信<入院プラスα>

ARUHIの「一般団信」は、基本的には機構団信と同じです。しかし、余命6ヶ月以内と宣告された場合もローン残高が0円になる「リビング・ニーズ特約」も付いています。

ほかにも、がんに備えるプラン、生活習慣病で長期入院をしたときも弁済してもらえるプランなど、幅広い保障内容から選べます。

保証範囲が広いプランは、生命保険に入っていない人におすすめです。

保証型は繰上返済しやすい

一部繰上返済も、買取型と保証型で差が出やすいです。

余裕資金があるときに、住宅ローンの繰上返済をして返済期間を早めれば、利息を減らすことができます。

しかし、買取型のフラット35は、一部繰上返済できる最低金額が10万円からです。どの金融機関で申し込んでも、共通です。

ネットからなら10万円から繰り上げ返済できますが、窓口での返済だと100万円からしか受け付けてもらえません。

それに対し、保証型のフラット35は、1万円以下から一部繰上返済が可能です。

ネット銀行大手の住信SBIネット銀行では、保証型のフラット35は1円からの繰上返済も可能です。こまめな繰上返済で、完済を早めることができます。

買取型フラット35がおすすめの人もいる

![]()

保証型のフラット35は金利が低く、保障も手厚いものの、融資条件が厳しめです。

頭金や返済比率などに余裕がある人は、保証型のフラット35がおすすめです。保障が手厚い団体信用生命保険のプランがあるので、自分にあったプランを選べます。

しかし、以下のような不安がある人は、買取型のフラット35で検討することも考えると良いと思います。

- 頭金が用意できなさそう

- 無理に頭金を用意すると、家計が苦しくなったり、突然の出費に備えられなくなります。買取型なら、最大100%融資も可能です。

- 返済比率が高い

- 収入が低い人や、収入に対して高額な住宅を購入したい人は、返済比率が高くなります。保証型のフラット35には、返済比率が低めのプランもあるので要確認です。

買取型と保証型のどちらがよいかわからない人は、まずはARUHIで比較してみると良いと思います。

フラット35シェアNo.1という実績通り、金利や保障などの条件がよいです。公式サイトでは、買取型と保証型の返済シミュレーション比較もできます。※2010年度-2023年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2024年3月末現在、ARUHI調べ)

あわせて読みたい:

ARUHIスーパーフラットとは 低金利だが融資手数料や団信にデメリットあり

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください