初心者向け/デビットカードとは?今さら聞けないメリット・デメリット、作り方を解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

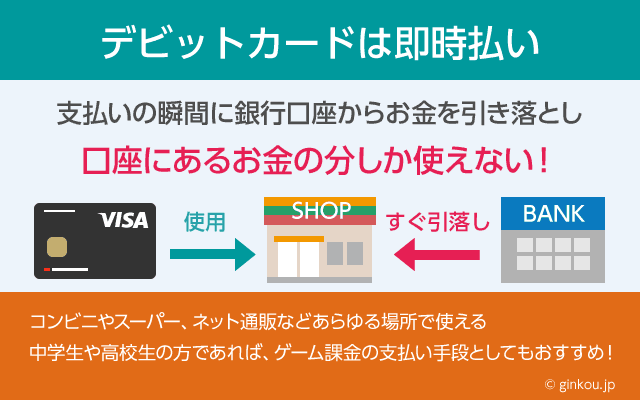

デビットカードとは、支払った時点で銀行口座から即時引き落としとなるカードです。

後払いのクレジットカードと違い、支払い時点に口座残高が不足すると決済できません。所持金以上にお金を使いすぎることが防げるため、クレジットカード嫌いの人がよく利用しています。

デビットカード初心者の人向けに、メリット・デメリットや発行方法を解説します。

目次

クレジットカードにはないメリット

デビットカードは、クレジットカードより現金払いを好む人に向いているカードです。

具体的なメリットは4点あります。

お金の使いすぎを防げる

デビットカード最大の特徴は、支払い時点で即時払いとなる点です。レジでカード決済したら、すぐに銀行口座の残高から利用代金が引き落とされます。

口座残高が不足していると決済エラーとなり、「カードが使えないようです」と返されます。

クレジットカードを使い慣れている人にとってはデメリットかもしれませんが、「クレジットカードは借金みたいでイヤ」「後払いだと使いすぎそうで怖い」という人にとっては、大きなメリットです。

この特徴を利用して、デビットカード用の銀行口座に毎月決まった金額を入金し、そのなかでやりくりするようにコントロールする人もいます。毎月使うお金を封筒に分けるような感覚です。

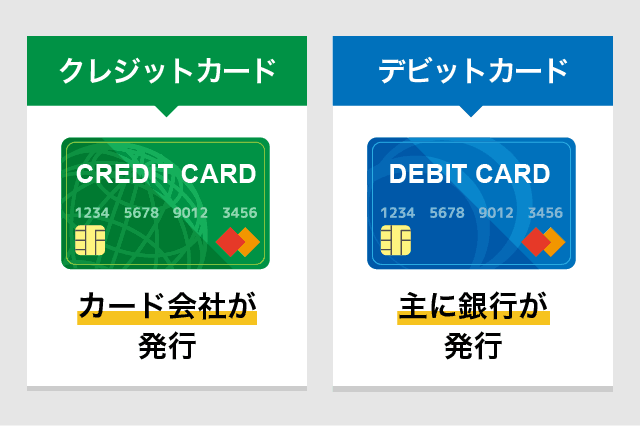

審査なしで発行できる

デビットカードの発行には、クレジットカードのような審査はありません。

クレジットカードに審査があるのは、1ヶ月分の利用金額を後払いする仕組みだからです。「毎月ちゃんと利用代金を支払う能力があるかどうか」を判断する必要があります。

分割払いやキャッシング機能があることも大きな理由です。

■デビットカード

- 即時払いなので、銀行口座に残高がないと使えない

- 口座残高の範囲内ならば自由に使える(クレジットカードのような利用限度額はない)

- キャッシング機能や分割払い、リボ払いなどは使えない

■クレジットカード

- 後払いなので、翌月の支払期日までに口座残高を用意すればOK

- 所有者ごとに利用限度額がある

- キャッシング機能や分割払い、リボ払いが使えるため高額な買い物も可能

クレジットカード会社にとって、分割払いやリボ払いの手数料(金利)はカード会社の重要な収益源です。しかし、支払い能力が低い人にカードを発行すると、貸し倒れリスクが高くなります。

そのため、一人ひとりの信用情報を審査し、その人の収入などに応じた利用限度額を付与しています。

クレジットカードの審査は「与信審査」といい、過去に返済遅延や延滞をしていないかなどを調べます。

また、クレジットカードは18歳以上しか作れないのに対し、デビットカードは15~16歳以上から申し込めます。子どものお小遣い管理にも使えるほど、安全に使えるカードです。

ATM手数料の節約になる

現金払いが中心の人は、定期的にお金を出金するためにATMに行く必要があります。ATMは混雑しているときもあれば、ATM手数料がかかる場合もあります。

ふだんからデビットカードを使うと、財布のなかの現金が減りにくくなり、ATMでお金を引き出す機会が減ります。その結果、ATM手数料の節約につながります。

持ち歩く現金は最小限ですみ、会計時に小銭を探す手間もなくなるため、支払いがスムーズに完了します。

デビットカードのデメリットの部分で後述しますが、一部のデビットカードは年会費がかかります。

しかし、ATM手数料を大幅に節約できると考えると、年会費を払ってでもデビットカードを利用した方がお金の節約に繋がります。

通帳が家計簿代わりになる

デビットカードは支払うたびに口座から引き落とされるため、買い物一つひとつの履歴が残るのが特徴です。買い物したお店の名前も残るケースが多く、どこで買い物をしたのかもすぐわかります。

ATM入出金やデビット決済の履歴を一括管理できるため、通帳やネットバンキングが家計簿代わりに使えて便利です。レシートを紛失しても、利用代金をいつでも確認できます。

私の楽天銀行の入出金明細を例に見ると、ATM入出金や振り込み、デビット決済の履歴がすべて一覧で残っています。

▼楽天銀行 入出金明細例

クレジットカードは、1ヶ月分の利用代金がまとめて履歴に残ります。買い物一つひとつの利用代金を見るには、クレジットカード会社のマイページにログインする必要があります。

デビットカードならすべて銀行の入出金明細で管理できるので、こまかい家計管理が苦手な人も安心です。

お金の管理が苦手な人は、管理ツールを減らして手間を最小限にするのが重要です。

デビットカードなら、デビット利用履歴と口座残高を一括で管理できます。

また、デビットカードでは支払い直後に利用通知メールも届きます。メールでも利用代金を都度チェックできます。

不正利用補償があり現金より安全

デビットカードには、クレジットカードと同じく不正利用補償があります。補償があるという点では、現金よりデビットカードのほうが安全に買い物ができます。

カードの盗難などによって不正に使われても、一定額までなら銀行から返金されます。身に覚えがない利用通知メールが届いたら、カスタマーセンターにすぐ連絡し、調査依頼や補償の相談をおすすめします。

補償を受けられる期間は、盗難や紛失の届け出から前後1~2ヶ月です。銀行によって補償対象期間は異なります。

不正利用に気づくのが遅れ、対象期間を過ぎてしまうと補償を受けられなくなります。利用通知メールや入出金明細をチェックするクセをつけておきたいところです。

デビットカードは個別の利用履歴をチェックしやすいので、クレジットカードより不正利用に気づきやすいと思います。

クレジットカードは1ヶ月分の利用代金が合算されるため、いちいち利用明細まで確認しない人が多いのも事実です。

より安全にデビットカードを使うなら、1日のデビット利用限度額を低めに設定するのも効果的です。不正利用被害に遭っても、被害額を最小限に抑えられます。

私はデビットカードをコンビニやスーパーなどの買い物にしか使わないので、1日のデビット利用限度額は1万円に設定しています。カードを盗まれても大きな決済はできません。

■こちらに過失があると補償されない可能性も

クレジットカード・デビットカードの不正利用は、どちらも所有者に過失があるとみなされると補償対象外になる場合があります。

代表的な例は、このようなケースです。

- カード裏面に署名をしていなかった

- カードを他人に貸した

- 暗証番号を人に教えた

デビットカードを受け取ったらまず裏面にサインをし、他人に貸さないように大事に管理する必要があります。

デビットカードのデメリット

デビットカードにはデメリットも存在します。特に、クレジットカードと比較すると「ポイント還元率が低い」と評価されがちです。

ポイント還元率はクレジットカードに負ける

多くのデビットカードには、クレジットカードと同じようにポイント還元やキャッシュバックがあります。しかし、デビットカードのポイント還元率は、クレジットカードと比べるとやや低めです。

クレジットカードのポイント還元率の相場は、1.0%を超えます。ポイント還元率が2%を超えるクレジットカードもあります。対してデビットカードの還元率は、0.5~0.8%程度が一般的です。

デビットカードのポイント還元率が低い理由は、収益を上げにくいからです。クレジットカードのほうが儲かるため、ポイント還元率を上げやすい仕組みです。

クレジットカードとデビットカードから得られる利益は、2通りあります。

- 加盟店手数料

- クレジットカードの加盟店手数料:3%~5%程度

デビットカードの加盟店手数料:1%~2%程度 - カード所有者から得る手数料

- クレジットカード:キャッシングやリボ払いといったローンビジネスの利息

デビットカード:一部カードの年会費のみ

ただし、近年はクレジットカード並みに還元率の高いデビットカードも増えてきています。たとえば楽天銀行のデビットカードは、楽天カード(クレジットカード)と同じ還元率1.0%です。

デビットカードの還元率が高い銀行は、ネット銀行が中心です。大手銀行や地方銀行の何倍も高還元なデビットカードを、年会費無料で発行できます。

口座残高がないと支払えない

デビットカードの特性上、銀行の口座残高がないと支払えません。お金の使いすぎを防げるというメリットでもありますが、デメリットに感じる人もいるかもしれません。

クレジットカードは支払い時点で口座残高が足りなくても、ショッピング利用枠の範囲内なら決済できます。給料日前など、口座残高が不足しがちなときに便利です。

しかし、口座残高不足を補うためにクレジットカードを使うようになると、家計が火の車になり危険です。

そのような事態を防ぐためにデビットカードを活用し、口座残高(=所持金)の範囲内でお金を使うクセをつけるのがおすすめです。

引き落とし口座を変更できない

デビットカードはカード会社ではなく、銀行が発行しています。デビットカードの引き落とし口座は、発行元の銀行口座しか指定できません。

例:イオン銀行のデビットカードの引き落とし口座は、イオン銀行のみ。三菱UFJ銀行や三井住友銀行は指定できない。

そのため、デビットカードを利用すると、発行元の銀行口座をメイン使いするようになっていきます。1つの銀行で資金を管理できるメリットがありますが、「銀行に囲い込まれている」と感じる人がいるのも事実です。

私たち消費者にとっては、1行のサービスを複数使うことに大きなデメリットはありません。自分が使いやすい銀行のデビットカードを作るのがおすすめです。

銀行がデビットカードを積極的に展開する理由は、自分の銀行をもっと使ってもらいたいからです。

自行を使ってもらう機会が増えるというメリットがあるから、デビットカードを無料で発行しているともいえます。

一部のデビットカードは年会費が有料

少数ではありますが、年会費有料のデビットカードもあります。初めてのデビットカードであれば、ひとまず年会費無料のものを選んでよいと思います。

年会費有料のデビットカードには、大きく分けて2種類あります。利用額が一定以上で無料になるカードと、年会費有料のかわりに優待が充実しているゴールドカードやプラチナカードです。

特に後者は、年会費有料でも発行する価値があるカードもあります。

- 楽天銀行ゴールドデビットカード(Visa)

- 年会費5,500円

年会費無料のVISAデビットにはない、国内・海外旅行傷害保険やショッピング保険が付帯。 - 住信SBIネット銀行ミライノ デビット PLATINUM(Mastercard)

- 年会費11,000円

空港ラウンジサービスや旅行傷害保険など、プラチナカードならではの優待が充実。

上記のうち、楽天銀行と住信SBIネット銀行は年会費無料のデビットカードも選べます。年会費無料のデビットカードを基本に、より上位カードを求める人のニーズにも応えています。

年会費有料のデビットカードを検討する際は、優待内容やポイント還元率をしっかり比較し、「年会費を払う価値があるか」「優待でモトが取れそうか」などを検討することをおすすめします。

デビットカードの作り方

デビットカードを発行する際は、銀行へ申し込みます。以下いずれかの方法で発行できます。

■デビットカードの発行方法

- 口座開設時に「デビット機能付きキャッシュカード」に申し込む

- すでに口座を持つ銀行のキャッシュカードを「デビット機能付きキャッシュカード」に切り替える

- すでに口座を持つ銀行でデビットカードを単独発行する

今は多くの銀行が、デビットカードとキャッシュカード一体型の「デビット機能付きキャッシュカード」を取り扱っています。

デビットカード用に銀行口座を開設する人は、口座開設時にデビットカードとキャッシュカードを同時発行できます。

すでに口座を持っている銀行でデビットカードを発行したい場合は、「デビット機能付きキャッシュカード」への切り替えか、デビットカードの新規発行のいずれかを行います。

デビットカード単独の発行を受け付けていない銀行なら、デビット機能付きキャッシュカードへの切り替えとなります。

![]()

デビットカード選びのおともに:

2021年度版 デビットカード還元率ランキング ポイントの使いみちも比較すべき

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ

VISAデビット・JCBデビットともに単発の利用は便利ですが、

毎月発生する引き落としを利用設定出来ないことが多い。(料金が一定でも不可・料金変動でも可脳ということもあるので設定申請を出して見ないと分からない)

個人的にはID機能の付いた三井住友のVISAデビットが使いやすい