2週間満期の定期預金はお得?税金のデメリットを上回る金利、その他メリットとは

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

超短期の2週間定期預金はお得なのか、長期定期預金や普通預金と比較しました。

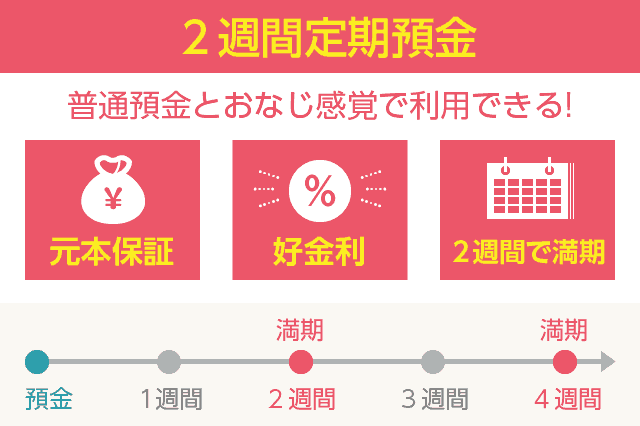

定期預金に力を入れる一部の銀行では、1週間や2週間の短期定期預金を提供しています。お金が必要になっても1~2週間で満期解約できるため、普通預金に近い感覚で利用できます。

満期後も繰り返して預ければ、複利効果も高まります。

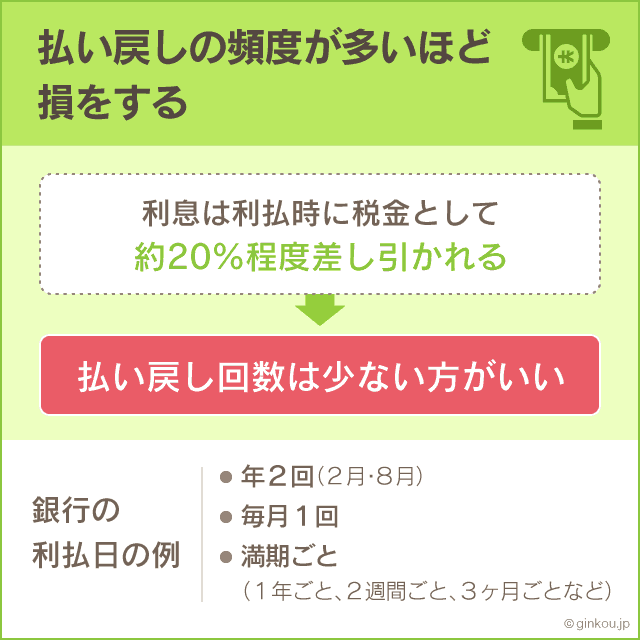

2週間定期預金のデメリットは、利払いのたびに税金がかかる点です。頻繁に満期を迎えるため、長期定期預金と比較するとやや損です。

それでも2週間定期預金は、長期定期預金にはないメリットがあります。

目次

2週間定期の利払いと税金の関係

2週間定期は、「元利金継続型」で満期後も預け続けると、複利の力が働きます。

利息計算方法で「元利金継続型」を選ぶと、満期日に「元金(初めに預けたお金)と利息の合計額」を再運用します。満期ごとに預入金額が増え、利息も増えていく仕組みです。

■例:金利が年0.5%の2週間定期に、500万円を預ける場合(税金は考慮しない)

預け入れから2週間経つと、利息が958円つき、口座残高は500万958円に増えます。預入時に「元利金継続型」を選んでいると、500万958円を再び運用し始めます。

4週間後に2度目の満期を迎えると、口座残高は500万1,924円に増えます。初めの2週間では、利息が958円増えたのに対し、4週間目には966円増えています。

長く預けるほど複利効果が働き、利息が雪だるま式に増えていきます。

ただし定期預金は、利息を支払うたびに税金が20.315%かかります。利払いの頻度が少ないほうが、税金面ではお得です。

2週間定期は満期を迎えるサイクルが早いため、利息から税金を引かれる頻度も多いといえます。

普通預金の利払いは年2回が大半で、毎月利払いの銀行もあります。定期預金は、満期のみの利払いが多く、中間利払いがある場合もあります。

いずれにせよ、14日で満期を迎える2週間定期預金より、利払いの頻度は低めです。

利払日による利息の違いを比較

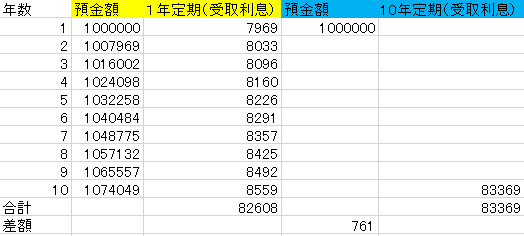

ためしに、100万円を金利1.0%で10年間運用すると想定し、1年定期を10回継続する場合と10年定期に預け続ける場合の利息を比較をしてみました。今度は、いずれも税金を考慮して計算します。

その結果、10年定期に預けっぱなしにしたほうが、受取利息が761円多くなりました。景気が変動して預金金利が上がると、より差が広がります。

▼1年定期と10年定期 利息の比較結果(いずれも複利型での預け入れを想定)

10年定期で満期を迎えると、受取利息は83,369円となります。10年後の満期まで税金はかかりません。

1年定期を10年継続する場合、受取利息は82,608円です。毎年、満期を迎えるたびに利息へ税金がかかります。

この比較を見てもわかるように、短期間で利払いを繰り返すと、税金によって複利効果が薄れます。税金面だけで考えると、2週間定期預金はいまいちです。

しかし、税金のデメリットをカバーできるメリットが、2週間定期預金にはあります。

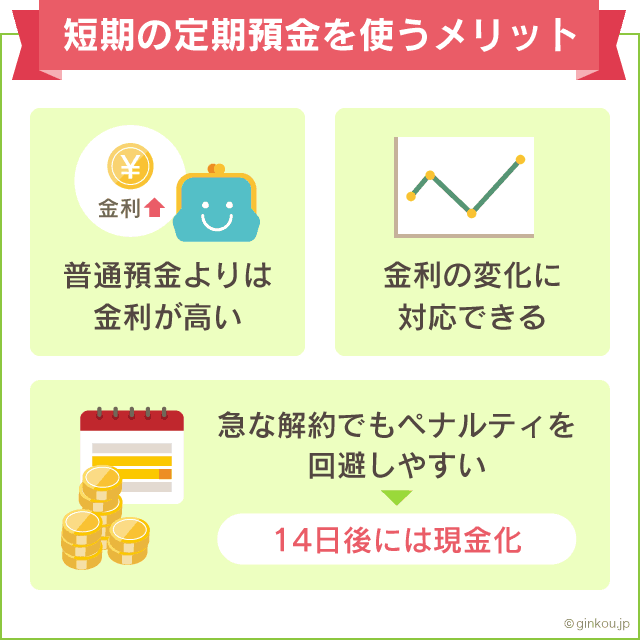

短期の定期預金を使うメリット

2週間定期預金などの短期的預金には、3つのメリットがあります。10年定期のような超長期定期預金へ預けるまえに、検討する価値があります。

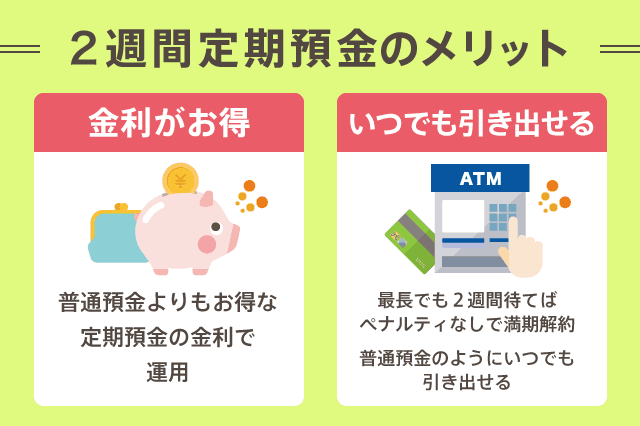

2週間定期預金なら、普通預金より高い利回りで、長期定期預金ではできない柔軟な運用ができます。

普通預金より金利が高い

2週間定期預金は、普通預金より預金金利が高い銀行が大半です。金利が高ければ、税金と複利による差を十分カバーできます。

普通預金の利払いは、半年もしくは1ヶ月ごとです。この程度の利払いの差だと、単純に預金金利が高いほうがお得になるケースがほとんどです。

2週間定期預金と普通預金の金利が同じ、もしくは普通預金のほうが高いなら、普通預金へ預けるほうがお得です。

2週間定期預金を扱う銀行のうち、普通預金金利のほうが高金利なのは、楽天銀行のマネーブリッジくらいです(記事執筆時点)。

金利の変化に対応できる

2週間定期預金は、金利情勢が変化するリスクに強いのも利点です。

定期預金は満期を迎えるごとに、新たな金利が適用されます。元利金継続型で預け続けている2週間定期預金も、初めに預けたときより預金金利が上がっていれば、新たに高い金利で運用できます。

逆に、10年定期預金などの長期定期預金は、途中で預金金利が上がっても、預け入れた時点の金利が適用され続けます。金利が上昇する可能性があるときは、長期定期預金は不向きです。

「2週間定期の金利が年5.0%になったのに、年0.05%の10年定期に預けている」という状況もありえます。10年定期預金を途中で解約するという、苦渋の決断になるかもしれません。

定期預金を解約すると、中途解約利率が適用され、受取利息が減ります。

10年後に金利が下がる予想なら、今のうちに10年定期を組んでおくのもありです。しかし、長く低金利が続いている今日、さらに金利が下がるとは考えにくいです。

低金利な今、固定金利で長期定期預金にお金を預けるのはおすすめできません。

急な解約でもペナルティを回避

2週間定期預金ならではの魅力は、最長でも2週間待てば満期解約できる柔軟性です。

より高利率な金融商品を見つけたら、2週間以内に乗り換えられます。「ほかの預金に資金を移したい」「資産運用に挑戦したい」という変化にも、柔軟に対応できます。

金利が上がっても下がっても、有利な利回りで運用できるというわけです。

もちろん、急にお金が必要になった際の出金にも便利です。普通預金で貯蓄している生活防衛資金を、高金利な2週間定期預金に移すのもおすすめです。

長期の定期預金のように、中途解約で受取利息が減ることを避けられます。

好金利な2週間定期を選ぶべし

2週間定期預金の柔軟性は、利払い回数の多さをカバーできるメリットです。なるべく預金金利の高い銀行を選べば、利息が増えていく楽しみを実感できます。

特に、オリックス銀行の2週間定期預金は、利率が高くおすすめです。2週間定期を扱う金融機関のなかで、預金金利No.1を長年キープしています。

オリックス銀行は「定期預金のためのネット銀行」とも呼ばれるくらい、有利な金利で評判です。

2週間定期預金でまとまった貯蓄ができたら、より好金利な長期定期預金に挑戦してもよいかもしれません。

他行とも比較したい人は、「2週間定期預金金利ランキング」も参考になると思います。オリックス銀行以外に、SBI新生銀行や楽天銀行などが、2週間定期預金を扱っています。

他行とも比較したい人はこちら:

オリックス銀行に優位性!2週間定期預金金利ランキング

定期預金に関する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください