女性におすすめのカードローン金利ランキング 働く女性部門・専業主婦部門

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

カードローン会社には、女性向けのレディースローンというプランを用意しているところがあります。

主要なレディースローンはすべて「女性オペレーターに繋がる専用回線」を用意しており、初めて利用する女性も安心して利用できます。

しかし、レディースローンのなかには専業主婦が利用できないものもあります。

そのため、働く女性と専業主婦とでは、おすすめのレディースローンは変わってきます。

また、働く女性のなかにはレディースローン以外にも、初心者向けの大手銀行カードローンを選ぶ人も多いです。

今回は、働く女性・専業主婦それぞれにおすすめのカードローンの特徴を比較し、金利が低い順にランキングしてみました。

※金額・手数料表記はすべて税込です。

目次

専業主婦不可のカードローンも多い

まず前提として、専業主婦はカードローンに申し込めないケースが多いです。

特に、アコムやプロミスといった消費者金融系カードローンは「貸付可能額は年収の3分の1」と貸金業法で決まっており、収入がない人には一切融資できないからです。

例外として、「配偶者貸付」という夫婦の収入を合算する申込み方ができる銀行カードローンもありますが、手続きが多く気軽には利用しづらいです。

配偶者貸付とは、夫婦の収入を合算してローンに申し込んで、融資を受けることです。

たとえば、専業主婦と年収300万円の夫が配偶者貸付でカードローンに申し込むと、最大100万円(合計年収300万円の3分の1)まで借りられる計算になります。

しかし、カードローンで配偶者貸付を扱っている金融機関は少なく、提出しなければならない証明書類も多いので、実際に配偶者貸付を利用する人は少ないです。

一方、安定した収入があれば、パート・アルバイトや派遣社員でもカードローンに申し込むことができます。

専業主婦に比べて選べるカードローンの種類も多いので、より低金利なカードローンを選ぶことも可能です。

そこで今回は、レディースローンのなかでも、働く女性におすすめのカードローンと専業主婦におすすめのカードローンに分けて、金利やサービスを比較します。

働く女性におすすめのレディースローン

まずは、安定した収入を持つ女性におすすめのレディースローンを、金利が低い順にランキングします。

金利だけで比較すると、イオン銀行>プロミス>アコム>アイフルの順になります。

しかし、プロミス・アコム・アイフルの3社の金利差は少ないので、イオン銀行以外は自分の使い勝手が良いカードローンを選んで良いと思います。

特に、アイフルのレディースローンは電話連絡を一切しない仕組みになっているので、仕事中に電話が取れない女性にもおすすめです。

イオン銀行

![]()

30万円以上ならイオンアシストプラン

■商品名

イオンアシストプラン「輝く女性サポートローン」

■金利(年)

3.8~8.8%

■最大借入可能額

10万~700万円

※契約1件につき事務手数料2,750円がかかります。

イオングループが運営するネット銀行「イオン銀行」では、働く女性の自分磨きのための「輝く女性サポートローン」という商品があります。

いつでも自由な目的で借り入れるカードローンというよりは、まとまった出費のためのフリーローンとして使うプランです。

しかし利用できる目的は幅広く、働く女性の出費なら広く受け付けています。

■イオン銀行「輝く女性サポートローン」用途例

- 資格取得のためビジネススクールに通う学費

- エステなどの美容費

- 買い物や旅行

輝く女性サポートローン最大のメリットは金利が低いことですが、借入額は最低10万円以上からで10万円単位で融資金額を決めるプランなので、急ぎで少額のお金を借りたいときにも便利です。

働く自分への投資として、まとまったお金の調達をしたいときにおすすめです。

プロミス

![]()

最短1時間での融資もできるスピードが魅力

■商品名

「プロミスのレディースキャッシング」

■金利(年)

4.5~17.8%

■最大借入可能額

1万~500万円

三井住友銀行グループのプロミスでは、初めてプロミスを利用する人向けの「レディースキャッシング」というプランを提供しています。

商品スペックは通常カードローンとほぼ同じですが、レディースローンも大手プロミスならではの早い融資を受けられるのがメリットです。

プロミスの審査回答は最速30分、平日14:50までにWeb申込・審査が完了すれば即日振込をしてもらえるので、急ぎでお金が必要な場合にも助かります。

また、「瞬フリ」という振込サービスを利用すれば、土日祝も口座振込でお金を借りることができます。

プロミスの「瞬フリ」とは、三井住友銀行かPayPay銀行の口座を持っている人に最速10秒で振込融資を行うサービスです。

ほかの銀行の場合は、土日祝にプロミスの審査が完了しても銀行が土日祝休みなので、振込融資でお金を受け取るのは週末明けの朝になってしまいます。

しかし三井住友銀行とPayPay銀行なら、土日祝でも振込融資を受けることが可能です。

プロミスの「瞬フリ」は、現在では三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関に拡大されています。

プロミスでは初めて契約する人向けに30日間無利息サービスを提供していますが、レディースキャッシングの申込みでも無利息サービスが利用できます。

1ヶ月以内に完済すれば無利子でお金を借りられるので、給料日前の急ぎの資金調達にもプロミスはおすすめです。

アコム

![]()

楽天銀行の口座があると24時間365日最短1分の融資も可能

■商品名

「働く女性のカードローン」

■金利(年)

3.0~18.0%

■借入可能額

1万~800万円

三菱UFJフィナンシャル・グループのアコムのレディースローンは、商品内容自体は通常のカードローンと同じです。

おもなメリットは、女性専用ダイヤルがあることと、初めてアコムを申し込む人向けの30日間無利息サービスがあることです。

審査スピードの早さも大手カードローンならではの早さで、スマホから申し込めば最短30分で審査が完了します。

アコムは24時間、土日も即日振込が可能なのは大きな利点です(金融機関・お申込時間帯によってはご利用いただけない場合があります)。

楽天銀行ユーザーなら24時間365日最短1分の振込みも可能になるので、急ぎのときにも便利です。

アイフル

![]()

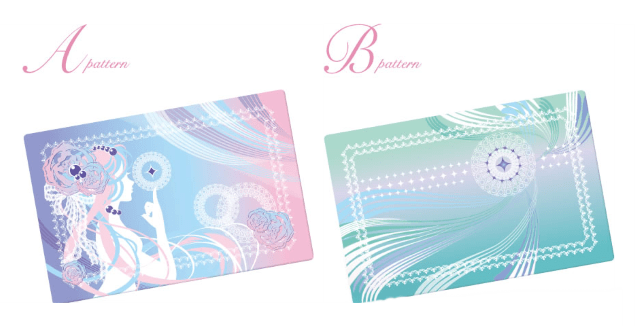

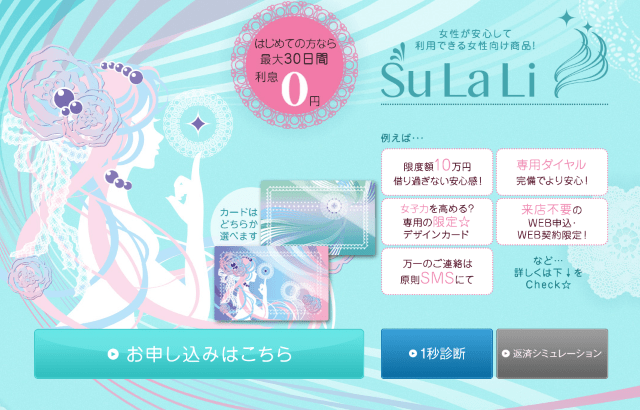

アイフルのレディースローン「SuLaLi」は、最大利用額が10万円の「使いすぎない」ように設計されたカードローンです。

土日祝も振込みによる即日融資が可能なので、休みの日に急ぎでお金が必要になったときにもおすすめです。

また、SuLaLiは限定カードデザインを2種類から選ぶことができ、どちらもきれいな色使いの柔らかい印象です。

一見ローンカードに見えない、デザイン性の高いカードが持てるのも魅力です。

また、アイフルのスラリは、電話連絡がないというメリットもあります。

申込み時に、顔写真付きの本人確認書類(運転免許証やパスポードなど)と、スマホで撮影した顔写真データを送ることで、すべての申込みをWeb完結できるようにしています。

仕事中に携帯に電話が入ったら困る、という人も安心して利用できます。

アイフルを初めて契約する人は30日間の無利息期間もサービスしてもらえます。

大手銀行カードローンは初めての女性向け

初めてカードローンに申し込む女性のなかには、レディースローン以外にもメガバンクのカードローンを選ぶ人も多いです。

すでにメガバンクの口座を持っている人は、申込みがスムーズです。来店不要でカードローンに申し込める銀行なら、周りの目を気にせず自宅から申し込みが可能です。

専業主婦は申し込めないことが多いですが、安定収入がある女性は大手銀行カードローンも選択肢の一つです。

三井住友銀行

三井住友銀行の普通預金口座を持っていなくても申込可能

■商品名

「三井住友銀行カードローン」

■金利(年)

1.5~14.5%

■借入可能額

10万~800万円

三井住友銀行カードローンは、三井住友銀行の普通預金口座を持っていない人も申し込むことができます。

普通預金口座なしでカードローンを利用する場合は、カードレス※、またはローンカードを発行してATMからの借入れや返済をメインに行います。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能

三井住友銀行ATMだけでなく、提携コンビニATMも手数料無料で使えるので、職場の飲み会の前にコンビニに立ち寄って借り入れるような使い方も可能です。

また、三井住友銀行の銀行口座をすでに持っている場合は、ローンカードの発行は不要です。

銀行キャッシュカードからカードローンが利用できるようになるので、財布がかさばりません。

もしくは、カードローンに申し込むと同時に銀行口座を開設することもできます。

キャッシュカード1枚で三井住友銀行の取引を完結させたい人や、口座引き落としにそなえるためにカードローンを使いたい人は口座開設がおすすめです。

申込みから契約までの手続きをWEBで完結することも可能です。

専業主婦も申し込めるカードローン

次に、専業主婦も申し込めるカードローンを紹介します。

主要な女性専用レディースローンには専業主婦が申し込めるものがなかったので、通常のカードローンも含めて金利が低い金融機関をピックアップしました。

金利が低い順だと、イオン銀行>楽天銀行>PayPay銀行>ベルーナノーティスです。

しかし、ベルーナノーティスとPayPay銀行は無利息期間があるという、他社にはないメリットがあります。

専業主婦が申し込めて、かつ無利息サービスがある金融機関は珍しいです。

短期間で返済すれば利息がかからないので、すぐに返済できる人におすすめです。

ただし、配偶者貸付という制度を利用して借りるので、配偶者に収入があることが条件です(審査の結果、借り入れできない場合もあり)。

イオン銀行

![]()

ここで説明するのは、働く女性向けのレディースローンで紹介した「輝く女性サポートローン」とは別の、通常カードローンです。

イオン銀行カードローンは、基本的には本人に収入がないと申し込むことができません。

しかし、イオン銀行では配偶者貸付が利用できるので、夫に安定した収入があれば申し込むことは可能です。

配偶者貸付でイオン銀行カードローンに申込む場合の限度額は、最大50万円です。どんなに配偶者の収入が多くても50万円以上は借り入れできません。

手続きもやや多くはなりますが、金利が低いので長期的に返済していきたい人におすすめです。

イオン銀行の口座を持っていなくても利用できますが、イオン銀行のキャッシュカードを持っていれば新たにローンカードを発行しなくても借り入れできます。

PayPay銀行

![]()

PayPay銀行は、三井住友銀行とYahoo!JAPANが共同設立した、国内初のネット銀行です。

PayPay銀行のカードローンはネット融資に特化しており、借入方法は振込みのみです。

もしPayPay銀行の口座を持っていなくても、Web完結のローン申し込みをするのと同時に口座開設もできます。

PayPay銀行最大の魅力は、専業主婦も30日間無利息キャンペーンが利用できるという点です。

主要なカードローンのなかで、専業主婦も申し込めて無利息期間もある金融機関はPayPay銀行だけです。

さらに、PayPay銀行はイオン銀行や楽天銀行のように、専業主婦に対して特別な借入限度額も設定していません。

専業主婦の借入限度額も、通常申込と同じ最大1,000万円までです。

しかし、気をつける必要があるのは、PayPay銀行で専業主婦が申し込む場合は配偶者貸付になるという点です。

借入限度額は夫の収入によって決まり、勤務先への在籍確認電話は夫の勤務先に入ることになるので、事前に夫とよく相談することをおすすめします。

ベルーナノーティス

![]()

何度でも無利息サービスが使える

■金利(年)

4.5~18.0%

■借入可能額

1万~300万円

ベルーナノーティスとは、ファッションカタログ通販で有名なベルーナグループが運営するカードローンです。

そのため利用者は女性が多く、女性専用オペレーターのコールセンターを用意するなどの配慮を行っています。

一番のメリットは、14日間の無利息期間が初回だけでなく、2回目の借り入れ以降も利用できるという点です。

前回に無利息サービスを利用してから3ヶ月以降などの条件はあるものの、初回以外にも無利息期間が適用されるカードローンは珍しいです。

利用限度額は少なめなので、ちょっと金欠になったときにカードローンを利用したいという人におすすめです。

また、銀行カードローンではないので、どの銀行口座でも引き落とし返済ができるという点も便利です。

メガバンクや地方銀行、信用金庫や労働金庫などの金融機関も返済口座に指定できるので、新たに口座開設をする必要がありません。

女性ならではのメリットが多いのはアイフル

ここまで紹介した女性向けカードローンのなかで、特にレディースローン独自のメリットが大きいのは、アイフルの「SuLaLi(スラリ)」です。

レディースローン利用者限定デザインのローンカードや、電話連絡なしという配慮をしているのは、SuLaLiだけです。

初めての契約者には30日間の無利息サービスもあるので、初めてカードローンを利用する人も安心です。

一方、スラリのデメリットは、利用限度額が10万円までなので大きな出費には使えないことです。

しかし、まとまった金額を借りたいときはレディースローンではなく、より低金利なフリーローンや目的別ローンの方がおすすめです。

アイフルのスラリは、働く女性が急な出費に備えるためのおしゃれなレディースローンと言えます。

よく読まれているカードローン関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ