三井住友銀行カードローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

三井住友銀行カードローンは、銀行ならではの金利で借入れができる無担保ローンです。

必要な書類の提出はすべてWEBから提出できるので、三井住友銀行の店舗に行く時間がなくてもスマホから申し込めます。

書類を提出してから最短当日回答なので、急ぎの人も利用しやすいです。(※正式な審査結果のご連絡は審査結果の連絡は申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もございます。)

また、三井住友銀行に普通預金口座を持っていない人でも申し込めます。

普通預金口座を持っていれば、いつものキャッシュカードで借入れや返済ができるようになるので、ローンカードは発行不要です。

使い勝手の面でも、返済日が選べたり提携コンビニATMが使えたりと、柔軟に利用しやすいです。

この記事では、三井住友銀行カードローンの借り方・返し方、そしてメリットだけでなく注意すべき点について解説します。

※金額・手数料表記はすべて税込です。

目次

三井住友銀行カードローンのメリット

三井住友銀行カードローンは借入限度額が大きいので、さまざまな用途に利用しやすいです。紙の郵送物をなくすなど、プライバシーの配慮も徹底しています。

メガバンクでカードローンを利用したい人におすすめです。

最高年率14.5%

三井住友銀行カードローンの金利は年1.5%~14.5%です。

申込限度額は10万~800万円で、審査結果によって自分の利用可能額が決まります。

一般的に、限度額が大きいほどカードローンの利率は下がります。

▼三井住友銀行カードローン 利用限度額と適用利率

| 利用限度額 | 借入利率 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年1.5%~4.5% |

この通り、審査によって大きい利用限度額がもらえると、金利は低くなります。

長期的な借入れをしたい場合や、まとまった金額を借りたい場合は、大きな限度額をもらった方が有利です。

しかし、自分の収入や属性に対して大きすぎる限度額を希望すると、審査で希望が通らないこともありえます。

基本的には、適切な申込限度額で申し込むことをおすすめします。

審査が不安な人や、限度額が大きいと借りすぎてしまいそうな人は、まずは100万円以下で申し込むと安心です。

利用額は、最小10万円から選べます。

その後、利用限度額を増やしたいのであれば、カードローンの利用実績を積み上げてから増額申請をする方がおすすめです。

審査は最短当日回答

はじめて利用するときは、必要書類を提出してから最短当日回答です。(※正式な審査結果のご連絡は審査結果の連絡は申込完了後の確認事項や本人確認書類の提出状況によっては異なる場合もございます。)

審査を行っている時間帯も9時~21時と長めなので、急な出費などで早くカードローンを利用したい人にも向いています。

ただし、すでに他社借入れがあったり、大きな限度額を希望していたりすると、審査に時間がかかる可能性もあります。

なるべく余裕を持って申し込むことをおすすめします。

定収入があれば利用可能

三井住友銀行カードローンは、職業や年収に関係なく、安定した収入があれば利用可能です。

■三井住友銀行カードローン 申込み条件

- 申込時に20歳以上、69歳以下

- 原則として安定収入がある

- 保証会社(SMBCコンシューマーファイナンス)の保証が受けられる

職業や年収は問われないので、定収入があればパートやアルバイト、派遣社員や契約社員の方でも申し込みできます。

しかし、専業主婦の方は利用できません。

収入がない専業主婦の場合は、アルバイト・パートなどの何らかの職業に就くことで、申込みできるようになります。

また、三井住友銀行カードローンは無担保・無保証のローンサービスなので、連帯保証人は不要です。

住宅ローンのような不動産担保なども不要です。

そのかわり保証会社による保証を受ける必要があり、申し込み審査でも三井住友銀行+保証会社の二重審査があります。

■カードローンの「保証会社」とは

保証会社は、連帯保証人の役割を担う会社です。

カードローンの返済ができなくなった場合、保証会社が利用者に代わって一括返済をしてくれます(代位弁済)。

カードローン会社としては、保証会社を利用することで貸し倒れリスクがなくなるので、連帯保証人や担保なしに融資が行えるようになるという仕組みです。

※遅延した本人の返済義務がなくなるわけではなく、代位弁済が実行されたあとは返済遅延分を保証会社に支払っていきます。

三井住友銀行カードローンの保証会社は、SMBCコンシューマー・ファイナンス株式会社です。

SMBCグループであり、業界大手の保証会社なので安心です。

通常、保証会社を利用すると「保証料」がかかりますが、三井住友銀行カードローンでは金利以外の手数料はかかりません。

三井住友銀行カードローンは、保証料が金利に含まれているからです。

三井住友銀行の口座がなくても申込可能

三井住友銀行カードローンの利用にあたって、三井住友銀行の預金口座を持っている必要はありません。

ローンカードを発行することで、三井住友銀行の普通預金口座を持っていなくても借入れ・返済ができるようになります。

たとえば、三井住友銀行ATMでローンカードを入れれば、ATMで現金を引き出すように借入れができます。

一方、三井住友銀行の口座をすでに持っている、もしくは新たに開設すると、キャッシュカードを使ってカードローンが利用できるようになります。

- すでに三井住友銀行の口座を持っている方

- いつも使っている銀行キャッシュカードを使って借入・返済ができるようになる

- カードローンの申込みとあわせて普通預金口座を開設する方

- 審査完了後、口座開設完了通知とキャッシュカードを自宅に送付

- 三井住友銀行の普通預金口座を作らず申し込む方

- 審査完了後、ローンカードを郵送にて自宅に送付

ローンカードを持ち歩きたくない人は、キャッシュカードで借入れや返済ができると便利なので、口座開設をおすすめします。

また、くわしくはのちほど説明しますが、普通預金口座を開設すると口座引き落としで返済できるようになります。

取引明細の郵送がない

三井住友銀行カードローンは、基本的に紙の明細を発行していません。

借入残高や返済方法といった利用状況は、スマホやパソコンからリアルタイムで確認できます。

自宅に取引明細が郵送されて、家族や同居人の方に見られたくないという人も安心です。

もちろん、逆に「紙の取引明細を郵送してほしい」という場合も対応できます。

別途手続きをすることで、カードローンの取引明細が3ヶ月に一度届くようになります。

借入方法

三井住友銀行カードローンの借入方法は、3種類あります。

■三井住友銀行カードローン 借入方法

- ATM

- インターネットバンキング

- 自動融資

ATMでの借入れは、三井住友銀行カードローンで契約したすべての人が利用できます。(※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。)

三井住友銀行ATMだけでなく、ゆうちょATMやコンビニATMなども利用できるので便利です。

一方、ネットバンキングと自動融資での借入れは、三井住友銀行の普通預金口座を持っている人のみ利用可能です。

それぞれ具体的に見ていきます。

ATM借入れ

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行カードローンは、ATM手数料や時間外手数料が無料です。

自社の三井住友銀行ATMを使ったときだけでなく、提携コンビニATMを使ってもATM手数料はかかりません。

たとえばコンビニATMなら、原則24時間いつでも取引ができるので、通勤途中などに手軽に利用できて便利です。

※三井住友銀行ATMのみ借入れ、返済、残高照会が可能な時間は7:00~24:00

■三井住友銀行カードローン 借入可能ATM

- 三井住友銀行ATM

- ローソンATM

- セブン銀行ATM

- E-net(ファミマなどに設置)

- ゆうちょATM

※ゆうちょATMはローン専用カードでの借入れのみ対応。

使い方はかんたんで、ATMでお金を引き出すときとほとんど同じです。

三井住友銀行のローンカード、または銀行キャッシュカードをATMに挿入し、あとはATMの指示通りに操作を進めていくだけです。

すぐにお金を引き出せるので、飲み会やイベントなどで現金が必要なときに便利です。

ネットバンキング

三井住友銀行の普通預金口座を持っていて、かつインターネットバンキングサービス「SMBCダイレクト」に申し込んでいれば、ネットからの借入れも可能です。

※SMBCダイレクトとは、三井住友銀行のマイページから振込や残高照会などができるサービスです。

SMBCダイレクトのマイページから融資申し込みをすると、普通預金口座に入金されて残高が増えるイメージです。

家賃やクレジットカード代金など、銀行口座からの引き落としにそなえたい場合に便利な借入方法です。

ネットからの借入れも、手数料は無料です。

自動融資

三井住友銀行の普通預金口座をカードローン返済口座に指定すると、自動融資(バックアップ)も利用できます。

自動融資とは、公共料金やクレジットカード代金などの引き落とし時に預金残高が足りない場合、自動的にカードローン融資を行うサービスです。

残高不足で遅延金が発生することを防げるので、給料日前に引き落としがある人などにおすすめです。

自動融資サービスを利用するためには、三井住友銀行の窓口かローン契約機での手続きが必要です。

■自動融資できない引き落としもある

三井住友銀行カードローンの自動融資は、以下の引き落とし時には使えないので注意が必要です。

- カードローンの毎月返済

- 毎月の返済日に発生する口座振替

- 利用限度額を超える残高不足

- 三井住友銀行の預金間での振り替え(積立定期など)

- 投信自動積立

返済方法

今度は、三井住友銀行カードローンの返済方法を見ていきます。

月々の返済額は、2,000円からと比較的少ない金額で返済していけます。

月々の最低返済額は、そのときの借入残高によって決まります(毎月の返済額は公式サイトで確認できます)。

返済日も下記4つから選べるので、自分に合ったスケジュールで返済しやすいです。

■三井住友銀行カードローンの返済日

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月月末

もっともおすすめなのは、お金に余裕のある「給料日の1~3日後」です。

給料日のすぐあとの返済なら口座残高があると思うので、遅れることなく返済がしやすいです。

例:25日が給料日なので、毎月月末を返済日にする

返済方法は3種類あり、基本的には毎月決まった返済日に返していきます。

■三井住友銀行カードローン 返済方法

- ATM

- ローンカードまたはキャッシュカードを使って、ATMから現金を入金することで返済する方法

- 口座振替

- 毎月の返済日に、銀行口座から返済額が自動引き落としされる

- 振込

- カードローン口座に振込みをすることで返済する方法。おもに繰上返済をするときに利用する(振込手数料は自己負担)

返済忘れがないのは、三井住友銀行の普通預金口座から自動引落としを行う「口座振替」です。

月々の返済を口座振替で行い、お金に余裕があったらATMや振込みで繰り上げ返済をして返済を早めるのがおすすめです。

ATM返済

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

借り入れと同じく、ATMから現金を入金をすることで返済も行えます。

利用できるATMも、借入れ時と同じです。

返済時もATM手数料はかからないので、こまめに繰り上げ返済をしたい人にも便利です。

■三井住友銀行カードローン 返済可能ATM

- 三井住友銀行ATM

- ローソンATM

- セブン銀行ATM

- E-net(ファミマなどに設置)

- ゆうちょATM

※ゆうちょATMはローン専用カードでの借入のみ対応。

ちなみに、三井住友銀行の普通預金口座を開設せずカードローンを利用する場合は、毎月の返済日までにATM返済を行うことになります。

たとえば、5万円を借りた場合は最低返済額が2,000円なので、毎月の返済日に2,000円+利息を入金していくイメージです。

もしくは、給料日1周間前に借りたお金を、給料日当日にATMで一括返済する、という使い方もできます。

口座振替

三井住友銀行の普通預金口座を持っていると、カードローンの返済日に口座残高から自動引き落としで返済ができます。

口座残高さえあれば返済忘れを防げるので、計画的に返済していくことができます。

三井住友銀行の口座が給与受取口座の人は、特に安心だと思います。

振込

三井住友銀行のカードローン口座に、直接振り込みをすることでも返済ができます。

おもに、臨時返済(繰り上げ返済)や一括完済をする際に使う返済方法です。

ただし、振込手数料は自己負担になるというデメリットがあります。

たとえば、三井住友銀行は窓口で振込みをすると、同じく三井住友銀行の口座あてだとしても220円以上の振込手数料がかかってしまいます。

振込手数料をかけずに振込返済をしたい場合は、三井住友銀行の普通預金口座から「SMBCダイレクト」でネット振込みをすればOKです。

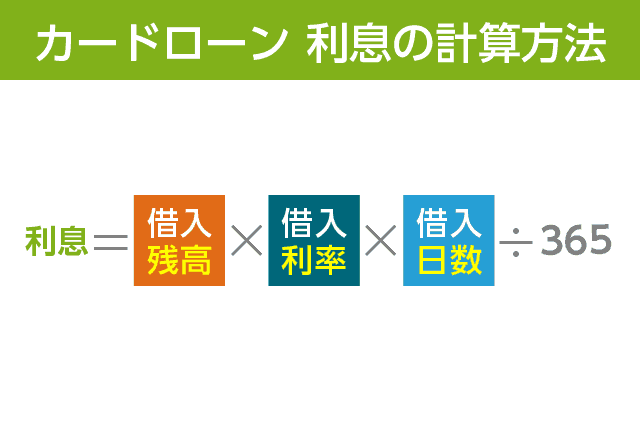

利息の負担を少なくする方法

カードローンの利息の計算は「借入残高 × 借入利率 × 日数 ÷ 365」で計算します。

つまり、カードローンは借入期間が短かくなるほど利息が減り、最終的に返済する総額は小さくなります。

たとえば、三井住友銀行カードローンで15万円を借りるとします。

最高利率の年14.5%で1年間借りると、利息は12,035円になります。

しかし、もしも借りたお金を1ヶ月で返済すれば、利息は1,787円で済みます。

お金に余裕があるタイミングには積極的に繰り上げ返済を行い、返済期間を短縮することをおすすめします。

たとえば給料日前にお金を借りたなら、毎月返済するのではなく、翌月の給料日に一括返済をする方が望ましいです。

しかし、まとまった金額を借りる場合などには、どうしても長期的な借入れになってしまうかと思います。

カードローンの長期借り入れをする場合は、下記3つのポイントを抑えると最終返済金額を抑えることができます。

■長期返済になるカードローンの利息を減らす方法

- こまめに繰上返済をする

- お金に余裕が出た月は、数千円でも良いので繰り上げ返済を行って借入残高を減らしていくことが重要です。

- 利用限度額をあげる

- 審査が必要ですが、利用限度額が大きくなるほど借入利率が下がるので、利息負担が軽くなります。

- 借り換えを検討する

- 返済の目処が立たない場合や、借入期間が長引きそうなときは、より低金利なローンへの借り換えも検討します。

また、限度額が大きいからといって必要以上に借りすぎないことも大切です。

三井住友銀行カードローンは、利用限度額に関係なく、実際に借りた金額に対してのみ利息が発生します。

多めに借りるのではなく、必要最小限の借入れにとどめることで、利息負担を少なくできます。

計画的な利用を続けることが、カードローンと上手く付き合っていくためのコツです。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください