税金・手数料ゼロで親の預貯金を子どもに贈与する方法 銀行口座の名義変更はNG

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

今回は、贈与税や手数料をかけずに、家族へ預貯金を贈る方法を解説します。

先日、預貯金を子どもに渡したいという親の方から相談を受けました。その際、「親の銀行口座を子ども名義に変更できるのか」と尋ねられました。

結論からいうと、銀行口座の名義を他人に変更することはできません。血のつながった家族であっても、原則不可です。

預貯金を渡す無難な方法は、銀行振込です。大金を持ち歩く必要がなく、入出金の記録が残り管理しやすいです。

その際、振込限度額や手数料、贈与税に気をつけると、お得かつスムーズにお金を渡せます。

目次

銀行振込で生前贈与する際の注意点

親から子どもへ銀行振込でお金を贈る際、気をつけたいポイントは以下4点です。

■預貯金を贈与する際の注意点

- 振込限度額

- 振込手数料

- 本人が窓口に行けるか

- 贈与税

振込限度額

銀行振込には、1日の利用限度額があります。キャッシュカードとネットバンキングに、それぞれ別の利用限度額を設定しています。

キャッシュカードの利用限度額とは、ATMで取引できる金額の上限です。引き出し・振り込みの合計額を「1日の利用限度限度額」とする銀行と、振り込みだけで利用限度額を設定する銀行があります。

前者の場合、現金を引き出すと、その日の振込限度額が減ります。現金振込ではなく、キャッシュカードで口座から口座へ振り込めば、利用限度額をすべて振り込みにあてられます。

三井住友銀行のATM利用限度額は、引き出しが50万円まで、振込・振替合わせて100万円までです。生体認証での取引は合計1,000万円です。

大手銀行の振込限度額を比較

三菱UFJ銀行

- ATM:100~200万円

- ネットバンキング:1,000万円

ATMでの現金振込は、10万円まで。

三井住友銀行

- ATM:100万円(生体認証での取引は1,000万円)

- ネットバンキング:1,000万円(初期設定は100万円)

みずほ銀行

- ATM:100万円(古い磁気ストライプカードは50万円)

- ネットバンキング:2,000万円

数十年前のキャッシュカードだと、限度額が低い磁気ストライプカードの可能性あり。

※みずほ銀行は、ネットバンキング「みずほダイレクト」に振込先を登録しないと、振込限度額が0~500万円(初期設定は50万円)に下がります。

りそな銀行

- ATM:150万円(生体認証での取引は500万円)

- ネットバンキング:1,000万円

ゆうちょ銀行

- ATM:50万円

- ネットバンキング:1,000万円

それぞれの利用限度額を超える金額を取り扱う場合は、振込限度額を引き上げるか、窓口で手続きする必要があります。

振込限度額を上げる手続きは、銀行によって異なります。ネットか窓口で行う銀行が大半です。

ゆうちょ銀行は、ネットバンキングか郵送で変更します。窓口では手続きを受け付けていません。

ゆうちょダイレクトの初期設定では振込金額の制限は5万円ですが、ゆうちょダイレクトで30万円まで、書面の申し込みで1,000万円まで引上げ可能です。

振込手数料

銀行振込を行うと、振込手数料がかかります。

振込手数料は、銀行ごとに違います。同行宛より他行宛のほうが高く、窓口・ATM・ネットバンキングで手数料が異なる場合もあります。

それぞれの条件ごとに、振込手数料が高い順に並べました。

■振込方法

窓口>ATM>ネットバンキング

■振込先

他行宛>同行宛

つまり、同行宛にネットバンキングで振り込めば、最安で振り込めます。

たとえば三菱UFJ銀行は、窓口で3万円以上を振込むと、他行宛だと770円、同行宛でも550円かかります。しかし、ネットバンキングから振り込めば、他行宛でも220円、同行宛だと無料に抑えられます。

銀行側の手間が少ない振込方法ほど、手数料が低いイメージです。

主要銀行は、ネットバンキングで1,000万円前後まで振り込めます。生前贈与するには十分な限度額だと思います。

親がネットバンキングに不慣れなら、ATMで振り込むことをおすすめします。窓口での振り込みより、手数料が低めです。

ATMでの振り込みでも、振込手数料を無料にする方法があります。のちほど、くわしく解説します。

誰が手続きをするか

窓口で振り込む際は、本人が手続きできるかどうかによって、必要な書類が変わります。

本人が窓口へ行けるなら、自分で手続きしに行くのが望ましいです。しかし、介護や病気などの事情で、どうしても本人が店舗に行けない場合もあるかと思います。

本人が手続きする場合は、通帳・印鑑と本人確認書類を持参すればOKです。大きな金額を振り込む際は、取引の目的や職業などを尋ねられるケースもあります。

どうしても本人が窓口に行けない場合は、委任状や振り込み相手との関係性がわかる書類なども必要になります。

ただし、必要な書類は銀行ごとに違い、振込金額によって変わる場合もあります。100万円以上の大きな振り込みを行う際は、必要なものを電話で事前確認しておくことをおすすめします。

■本人以外が窓口で振り込む際に必要なもの(一例)

- 委任状

- 振り込み相手との関係性がわかる書類(戸籍謄本の写しなど)

- 代理人の本人確認書類(運転免許証など)

贈与税

110万円以上の預貯金を子どもに渡す際は、贈与税に注意です。

1年間で110万円までなら、贈与税はかかりません。それ以上の金額を贈与すると、110万円を超えた分に贈与税がかかります。

父と母など、複数人からの贈与を受ける際は「子どもが贈与された合計額」が110万円を超えると、贈与税が発生します。

贈与を申告せずに隠していても、相続時に必ずばれます。

死亡届を出すと税務署の調査が入り、預金状況も調べられます。その際、贈与税の申告漏れも発覚します。

贈与税がかからないようにする方法は、2通りあります。

■贈与税がかからないようにする方法

- 年間の贈与額を110万円以下にする

- 相続時精算課税制度を利用する

預貯金の贈与額が年間110万円を超えなければ、贈与税はかかりません。

ただし、「毎年100万円ずつ」など定期的にお金を渡すと、連年贈与とみなされる可能性もあります。連年贈与と判断されると、年間110万円以内でも税金がかかります。

連年贈与にならないようにするためには、贈与のたびに「贈与契約書」をかわし、それぞれが単発の贈与だという証拠を残すのが確実です。

贈与契約書には、決まったフォーマットはありません。銀行の公式サイトでデータを配布していることもあります(例:千葉銀行の贈与契約書pdfフォーマット)。

預貯金を贈与した人が3年以内に亡くなると、贈与ではなく「相続税」扱いになる点も要注意です。

親から子どもへ預貯金を贈与するなら、親が元気なうちに手続きしておくと安心です。

110万円を大きく上回る預貯金を贈りたいなら、相続時精算課税制度を利用するのも手です。

相続時精算課税制度とは、2,500万円までの贈与が非課税になる制度です。60歳以上の親や祖父母から、20歳以上の子どもや孫への贈与時に使えます。

たとえば、父から子どもへの贈与に相続時精算課税制度の手続きをすると、父から何度贈与を受けても、合計2,500万円までは非課税になります。

生きているあいだに、子どもへ持ち家やまとまった預貯金を渡したい人に向いている制度です。

厳密な手続きとしては、相続が発生した際に、生前に贈与した資産と相続財産を合算し、すでに納めた贈与税を控除する、という流れになります。

「相続時に贈与税も精算する」ので、相続時精算課税制度といいます。

ただし、相続時精算課税制度の手続きをしたら、通常の贈与(「暦年贈与」といいます)には戻せません。相続の話がまとまっていないなら、ひとまず通常の贈与で検討するのがよいと思います。

相続時精算課税制度を利用する際は、税務署に「贈与税申告書」「相続時精算課税選択届出書」を提出します。

預貯金の贈与で手数料・税金を抑える方法

ここまで解説したポイントをふまえ、親から子どもへ預貯金を贈る際、贈与税や手数料をかからないようにする方法をまとめます。

■贈与税・銀行の手数料がかからない振り込み方

- 振込額を年間110万円以内に抑える

- ネットバンキングから振り込む

- ネットが苦手なら同一支店で口座開設し、ATMから振り込み

年間110万円以内に抑える

贈与税がかからないようにするシンプルな方法は、贈与額が年間110万円を超えないようにすることです。

振り込むたびに「贈与契約書」を取り交わし、連年贈与とみなされないようにするのがポイントです。

ただし、贈与額が大きいと、全額を渡し終えるまで何年もかかってしまいます。500万円の贈与なら、5年間かかります。

一括で振り込みたい場合は、相続時精算課税制度の利用も検討することをおすすめします。

ネットバンキングから振り込む

振り込み方法は、手数料の低いネットバンキングがおすすめです。

ネットバンキングからの振込みは、窓口やATMからの振込みより割安です。平日に窓口へ行く時間がなくても、スマホやパソコンで完結するのも便利です。

多くの銀行は、ネットバンキングの振込限度額が1,000万円前後です。まとまった金額の贈与にも対応しやすいです。

ネットバンキングの操作自体は、ATMとほぼ同じです。ネットバンキングを利用していない人は、はじめに会員登録が必要です。登録は無料です。

- 親のネットバンキングページ(もしくはアプリ)にログイン

- ネットバンキングから「振込」メニューを選択

- 子ども名義の銀行名や口座番号、送金金額を入力

- 実行

- 早ければ即日、遅くとも翌営業日には着金

一例として、三井住友銀行のネットバンキングアプリの操作を見てみます。パソコンでの操作も、基本的には同じです。

▼三井住友銀行ネットバンキングアプリ トップ画面

まず、画面下のメニューから、「振込・振替」を選びます。下に3種類の選択ボタンが出てきたら、「振込」をタップします。

「振込」を選んだあとは、振込先を選びます。初めて子ども宛に振り込む場合は、「新しい振込先に振込」を選びます。

▼振り込み画面

そのあとは、ATMでの振込と同じ手順です。銀行名や支店名、口座番号を入力していけば、振り込みが完了します。

▼振込先情報の入力画面

ネットが苦手なら同一支店で口座開設

ネットバンキングがわかりづらい人や、大きな金額を振り込みたい人は、ATM振込をおすすめします。

ATMでも、50~100万円までの振り込みができます。年間110万円までの贈与を行うなら十分です。

もし親子で窓口に行けるなら、親と同じ銀行・支店で新たに口座開設し、そのままATMで振り込むのもおすすめです。

大手銀行や地方銀行は、同支店宛の振込手数料が無料です。同じ銀行でも別支店で開設した口座へ振り込むと、手数料がかかる場合があります。

■例:親の銀行口座が三菱UFJ銀行・丸の内支店の場合

子どもも三菱UFJ銀行・丸の内支店で口座開設すると、ATM振込手数料は無料です。

しかし、日比谷支店など異なる支店で口座開設すると、ATMでの振込手数料が110円かかります。

ネットバンキング経由で振り込めば、支店にかかわらず、三菱UFJ銀行宛の振り込みは無料です。

■大手銀行 同一支店・他支店のATM振込手数料の違い(キャッシュカードでの振り込みで比較)

| 銀行 | 同一支店宛 | 他店宛 |

|---|---|---|

| 三菱UFJ銀行 | 無料 | 110円 |

| 三井住友銀行 | 無料 | 110円 |

| みずほ銀行 | 220円 | 220円 |

| りそな銀行 | 無料 | 110円 |

| ゆうちょ銀行 | 100円 | 100円 |

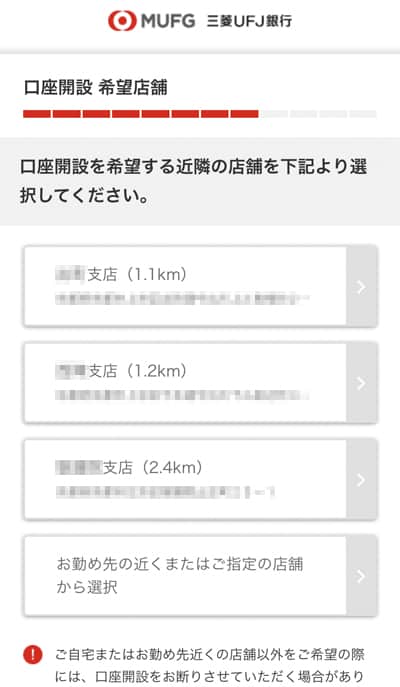

ただし、口座開設できる支店は原則、自宅もしくは勤務先近くの支店のみです。ネットでの口座開設でも、現住所から近い支店を選ぶ銀行が大半です。

▼三菱UFJ銀行 ネット口座開設での支店選択画面

家族と離れた場所に住んでいる場合は、同一支店での口座開設が難しいです。家族と同居している人向けの方法かもしれません。

また、同一支店宛の振り込みでも、他店のATMを使うと手数料がかかる銀行もあります。

代表例は、三井住友銀行です。三井住友銀行でATM振込手数料を無料にするには、同一支店宛の振り込みを、同一支店が管理するATMで行う必要があります。

ATMでの同一店あて振込とは、受取口座と同一の支店ATM(出張所含む)でのお振込をさします。どの支店ATMかは、コーナー入口等に表示しております。

三井住友銀行 公式サイト「振込手数料」より引用

親子で窓口に行けば、子どもの口座開設を終えたあと、ATM振り込みも同じ支店で完結できます。1日ですべての手続きが終わるのでおすすめです。

ATM利用限度額を超える振り込みは、窓口で手続きする必要があります。

窓口での振込手続きは、同一支店宛でも他店宛でも同じです。同一支店宛だとしても、440円の手数料がかかります。

子ども名義の口座を親が使うのはおすすめできない

今回、相談を受けた人から「子ども名義の口座に預貯金を移したあと、自分が子どもの口座を使い続けるのはどうか」という意見ももらいました。

相談者は、自分が副業で貯めた貯金を、子どもに贈りたいと考えていました。現在も副業は続けており、新たに開設した子ども名義の口座を、今後も副業用に使い続けようと考えたとのことです。

収入をその都度振り込む手間が省けると思ってのアイデアでした。しかしこのやり方は、名義預金として相続税がかかる可能性があり、おすすめできません。

名義預金とは、口座名義人と実際に管理する人が異なる預金です。親の収入を直接子ども名義の口座に入れる場合は、紛れもなく名義預金となります。

相続時に税務署の調査が入り、子どもの収入と入金状況のつじつまが合わないと判断されると、名義預金として相続税の課税対象となります。

親と子どもの銀行口座はしっかり分け、面倒でも都度振り込むことをおすすめします。

相続時の対策はこちら:

死亡した親族の通帳の解約方法 お金が引き出せなくなるトラブルを防ぐ

銀行振込の豆知識

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ