ソニー銀行のおまかせ入金サービスが超便利 積立貯金や住宅ローン返済に

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ソニー銀行のおまかせ入金サービスは、ソニー銀行がメインバンクではない人も、ソニー銀行のサービスをフルに活用できる仕組みです。

おまかせ入金サービスとは、自分名義の別口座から毎月定額をソニー銀行口座に自動で移動できるサービスです。

毎月の積立貯金や、ソニー銀行の住宅ローン返済のための口座残高の確保にも便利です。

手数料も一切不要なので、銀行振込みをする手間だけでなく、振込手数料も節約できます。

メインバンクが変更できない(したくない)人も、おまかせ入金サービスを使えばソニー銀行のサービスが便利に使えるようになります。

今回は、おまかせ入金サービスのシステムと活用方法についてわかりやすく解説します。

※金額・手数料表記はすべて税込です。

目次

おまかせ入金サービスとは

ソニー銀行のおまかせ入金サービスは、毎月決まった金額をソニー銀行の普通預金口座に自動的に移動するサービスです。

イメージで言うと「積立預金」に近く、他社では自動入金サービス、定額自動入金などとも呼びます。

例:メインバンクが三菱UFJ銀行の人がおまかせ入金サービスを使う場合…

ソニー銀行マイページで「毎月5日に3万円を送金」と設定しておけば、三菱UFJ銀行からソニー銀行に毎月3万円が自動的に送金されます。

一度設定すれば、その後は何もしなくても毎月自動で入金されます。

自分自身で振込みやATM入金などの作業をしなくてよくなるので、時間も手数料も節約できます。

また、振込手数料や口座振替手数料(移行手数料)が無料というも、大きなメリットです。

三菱UFJ銀行にも「定額自動送金サービス」という、毎月振込を行うサービスはありますが、これは手数料が「振込手数料」と「取扱手数料」で1回110~最大で715円かかってしまいます。

毎月715円の手数料がかかるとすると、年間8,580円の手数料がかかる計算になるので、それなりの出費です

ソニー銀行のおまかせ入金サービスなら、これらの出費も抑えることができます。

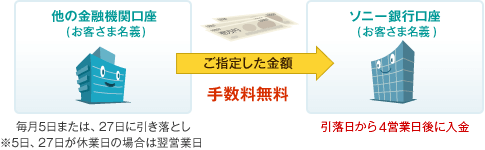

■おまかせ入金サービス 基本内容

- 利用可能額:1万円~(1,000円単位)

- 他行からの引落日:5日or27日

- ソニー銀行への入金日:引き落としから4営業日後

- 利用可能件数:~5件

たとえば、引き落とし日を5日に設定しておくと、土日祝を挟まなければ9日にソニー銀行口座へ資金が移動します。

引き落とし先の他行口座に残高が不足していると引き落としエラーとなってしまうので、なるべく給料日の直後に引き落とすようにしておくのがおすすめです。

一部、未対応の銀行もありますが、主要な銀行にはすべて対応しています。

ソニー銀行のマイページ「振込・入出金」→「おまかせ入金サービス」から数分で登録できるので、パソコンやスマホからいつでも行えます。

おすすめの使い方6つ

具体的にどのようなシチュエーションでおまかせ入金サービスが便利なのか、具体例も交えて6つの方法を解説します。

ソニー銀行をメイン使いしたい人、サブバンクとして活用したい人、どちらにも使える方法です。

ちなみに、私自身も活用している方法も多いです。

毎月少しずつ積立預金

おまかせ入金サービスのシンプルな使い方の一つは、積立預金として使う方法です。

使い方は簡単で、ソニー銀行を貯金用の口座として開設して、おまかせ入金サービスで毎月の給料から一定額を入金するようにするだけです。

例:月給20万円のうち、毎月3万円をおまかせ入金サービスで移動

なるべく給料日から近い日に引き落とすように設定しておけば、給与振込口座のお金を使う前にソニー銀行へお金を移しておけます。

給与振込口座に残高があるとあるだけ使ってしまうような、貯金が苦手な人にも向いている貯金方法だと思います。

たとえば、この積立貯金である程度のお金が貯まったら、ソニー銀行の定期預金に資金移動しておけばさらに高い金利で運用ができます。

ソニー銀行は特に1年前後の定期預金の金利が高めで、メガバンクの何倍も高金利です。

「おこづかい制」に使う

ソニー銀行を「貯金用口座」として使うのとは逆に、「日常の出費用」に使うという方法もあります。

「毎月の出費は5万円まで」と決めて、うっかり使いすぎることを防止するという、おこづかい制のような活用方法です。

たとえば、毎月5万円をおまかせ入金サービスでソニー銀行に移しておけば、コンビニでの買い物などの日常的な出費はこの範囲内でする、というように利用できます。

ソニー銀行の口座は15歳から開設できるので、子供のおこづかい用口座としても使えます。

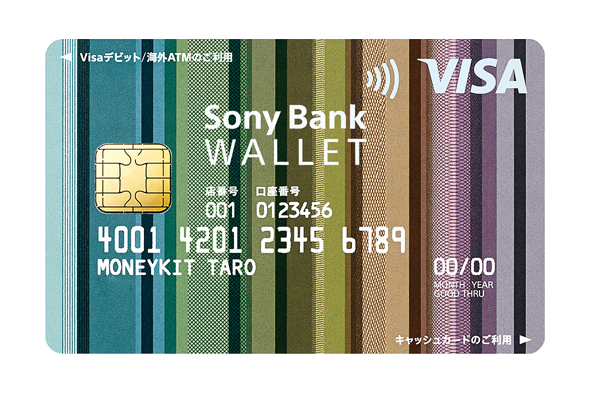

ソニー銀行でこのやり方をおすすめするのは、ソニー銀行のデビットカードがハイスペックだからです。

この、ソニー銀行のVisaデビット機能付きキャッシュカードを「Sony Bank WALLET(ソニーバンクウォレット)」といいます。

▼Sony Bank WALLET(ソニーバンクウォレット)

ソニー銀行では、口座開設をしてキャッシュカードを発行すると、Visaデビット機能が標準搭載されています。

入会費や年会費はもちろん無料です。

Sony Bank WALLETは、Visaカード決済ができるほぼすべてのシーンでデビット決済ができ、利用代金の0.5~2.0%がキャッシュバックされます。

つまり、デビット決済をすると常に実質0.5~2.0%の値引きになります。

おこづかいの使いすぎを防止するだけでなく、キャッシュバックでコツコツと節約ができる点は、ソニー銀行を日常使いするメリットです。

口座引き落としエラーの予防

携帯電話の利用代金や通信費、光熱費など、毎月口座引き落としで支払う料金は、口座残高が不足しているとエラーになってしまいます。

おまかせ入金サービスを使うと、口座引き落としが確実に行えるように設定できます。

基本的には、上記のような定額料金は、給与振込口座から引き落とすようにしている人が多いと思います。

しかし、口座引き落とし日が給料日直後に設定できず、それまでにお金をうっかり使い込んでしまう人は案外多いです。

たとえば、給料日が25日、携帯利用代金の引き落としが10日だと、引き落としまで半月ほど日が空きます。

その間にたまたま飲み会が多くて出費がかさんで、いざ引き落とし日になったら残高不足で引き落としエラー…という経験は、私もありました。

このようなことを防ぐために、下記のような活用方法があります。

想定:

給料日が25日、携帯利用代金(毎月1万円とする)の引き落としが10日

- 携帯代の引き落とし口座を、ソニー銀行に変更する

- 「おまかせ入金サービス」で、毎月27日に給与振込口座から1万円を入金するよう設定

- 毎月27日(給料日直後)に1万円が出金される

- 4営業日後(翌月1日あたり)に、ソニー銀行へ入金される

- 10日に携帯代が無事引き落とされる

このように、おまかせ入金サービスを使って、給与振込口座から毎月定額の支払額を先に出金しておけば、その分は使い込まずに済みます。

お金をあるだけ使ってしまうタイプの人は、このような活用方法がおすすめです、

口座引き落としエラーはクレジットカードなどの遅延と同じ扱いで、あまり繰り返しすぎるとブラックリスト入りの可能性もあるので、なるべく避けた方が良いです。

ソニー銀行で積立外貨預金をする

ソニー銀行は、外貨預金や投資信託などの金融商品が豊富です。

手がたく貯金ができる円預金だけでなく、より積極的な資産形成ができる外貨預金も手軽に始めたいという人にも、ソニー銀行は向いています。

特に、外貨預金は金利が高く手数料が安いことから人気で、なかでも積立外貨預金は自由度の高さや手軽さが評判です。

■ソニー銀行 積立外貨預金の特徴

- 500円から始められる

- 12通貨から選べる

- 積立サイクルが毎月・毎週・毎日から選べる

- 購入上限レートの設定可

購入上限レートを設定すると、為替レートが一定以上になったら購入しないようにできます。

一定のレートより不利なときは買わないようにすることで、上限以上の高値で買うことを防げるので安心です。

ワンコインという少額から始められて、12通貨という幅広い通貨が選べる銀行は、メガバンクや地銀にはなかなかありません。

500円ですべての通貨に積み立てたとしても、毎月6,000円で外貨積み立てができます。

メインバンクがほかにある状態でソニー銀行の積立外貨預金を始めたいときも、おまかせ入金サービスが便利です。

たとえば、毎月1,000円×10通貨を積み立てるのであれば、毎月1万円をおまかせ入金サービスでソニー銀行に入金する設定をすれば、あとは自動で運用できます。

前述の、資金を移動させるだけの「貯蓄」から、そのお金を運用に回して「資産形成」するといった応用的な使い方です。

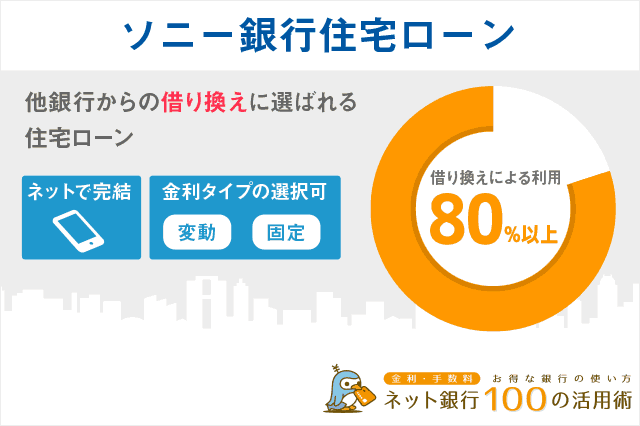

ソニー銀行で住宅ローンを組む

ソニー銀行は住宅ローンも扱っており、固定金利も変動金利も競争力があります。

ソニー銀行で住宅ローンを組む場合、返済口座はソニー銀行の普通預金口座を指定する必要があります。

ソニー銀行が給与振込口座に指定できなくても、おまかせ入金サービスで簡単に資金移動ができます。

給与振込口座から毎月のローン返済額を、おまかせ入金サービスで移し替える設定をすれば、以降は住宅ローン返済のための資金移動はしなくて良くなります。

毎月ATMで給与振込口座からお金を引き出して、住宅ローン返済用口座に預け入れる…という作業をしている人は案外多いので、この手間を省けるメリットは大きいです。

もしくは、毎月のローン返済額より少し多めにおまかせ入金サービスを設定しておいて、少しずつ貯めたお金を一部繰上返済に回すという方法もおすすめです。

例:ローン返済額は毎月5万円だが、おまかせ入金サービスは毎月8万円で設定し、月々3万円を一部繰上返済用に貯めていく→1年で貯まった36万円を繰上返済する。

あわせて読みたい:

ソニー銀行住宅ローンは借り換えに強い、AI(人工知能)で最短60分の仮審査回答

給与振込口座を変更せずにソニー銀行をメイン使いする

ソニー銀行をメインバンクにしたいけど、会社の規定で給与振込口座が変更できない、というケースも多々あります。

このような場合も、おまかせ入金サービスで毎月の給与をソニー銀行口座に移動するよう設定すれば、自分で移し替える必要がなくなります。

さらに普段使いに便利なポイントは、提携ATMが多いという点です。

腫瘍なコンビニATMがあるセブンイレブン、ローソン、ファミリーマートはすべて利用できる上に、メガバンクの三菱UFJ銀行や三井住友銀行のATMも利用可能です。

管理人の私もソニー銀行のATMの便利さが魅力で、普段から愛用しています。

現金派の人にとっても、全国のATMでお金が引き出せるソニー銀行は使いやすいと思います。

さらにどの提携ATMも、最低月4回は無料で引き出せるという点も、大手銀行にはないメリットと言えます。

これだけでも十分便利ですが、ソニー銀行で取引を増やすとさらにATM手数料の無料回数を増やすこともできます。

ハードルは高めですが、ATMの出金手数料を何度でも無料にすることも可能です。

ソニー銀行の詳細・口座開設:

ソニー銀行は定期預金金利が高く、ATM手数料は最高クラス

ソニー銀行についてよく読まれている記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください