PayPay銀行 住宅ローン

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

![]()

PayPay銀行が、2019年8月から住宅ローンの取り扱いを開始しました。

ネット銀行のなかでは後発の参入ですが、他社を圧倒する低金利で注目が集まっています。

団体信用生命保険の疾病保障も幅広く、自分にあった住宅ローンのプランを立てやすい仕様です。

ペアローンと収入合算がどちらも可能なので、夫婦や親子で住宅ローンを組みたい人にもおすすめです。

メインバンクがほかの銀行の人も、定額自動入金サービスを使えば、毎月の資金移動を手間なく行えるメリットもあります。

PayPay銀行は、定額自動入金サービスを無料で利用できる数少ない銀行です。

※金額・手数料表記はすべて税込です。

目次

圧倒的な低金利

PayPay銀行住宅ローンの金利水準は、ネット銀行のなかでもトップクラスの低さです。

一般的に、ネット銀行の住宅ローンはメガバンクや地方銀行より低いと好評です。実店鋪を持たず、運営コストをカットした分で金利に還元できるからです。

PayPay銀行は、金利の競争が激しいネット銀行のなかでも、非常に優位な金利を提供しています。

記事執筆時点では、低金利と評判の住信SBIネット銀行やauじぶん銀行より、およそ年0.3%低い金利タイプもありました。

数千万円の借り入れになるケースも多い住宅ローンでは、年0.3%の金利差が数十万円の利息差につながります。

ためしに、3,000万円を当初固定10年で借りた場合の利息を、PayPay銀行とauじぶん銀行で試算してみました。

auじぶん銀行は、当初10年固定タイプに強いといわれるネット銀行です。

記事執筆時点で計算した、最終的に支払う利息は、PayPay銀行が約463万円、auじぶん銀行が約670万でした。150万円近く利息差が開きました。

PayPay銀行の住宅ローンで選べる金利タイプは、以下のとおりです。

■PayPay銀行住宅ローン 選べる金利タイプ

- 変動金利

- 当初2年固定金利

- 当初3年固定金利

- 当初5年固定金利

- 当初10年固定金利

- 当初15年固定金利

- 当初20年固定金利

- 当初30年固定金利

- 当初35年固定金利(全期間固定)

PayPay銀行住宅ローンの低金利が特に目立つのは、変動金利と当初固定金利プランの「固定金利特約後」の金利です。

変動金利の住宅ローンを契約したい人は、検討して損はないと思います。

当初固定金利も、固定金利期間後の返済額が低めに抑えられる点が魅力です。

当初固定金利タイプは、はじめの数年を「固定金利特約期間」とし、金利を大きく引き下げる仕組みです。特約期間が終わると、金利が上がります。

銀行やプランによっては、特約期間が終わったとたん、金利が年1%以上引き上がるのも珍しくありません。毎月が返済額も数万円上がり、家計を圧迫します。

PayPay銀行なら、引き下げ期間が終わった後の返済額も、比較的少なめに抑えられます。

手数料が低い

住宅ローン金利だけでなく、初期費用などの手数料が低いのも、PayPay銀行のメリットです。

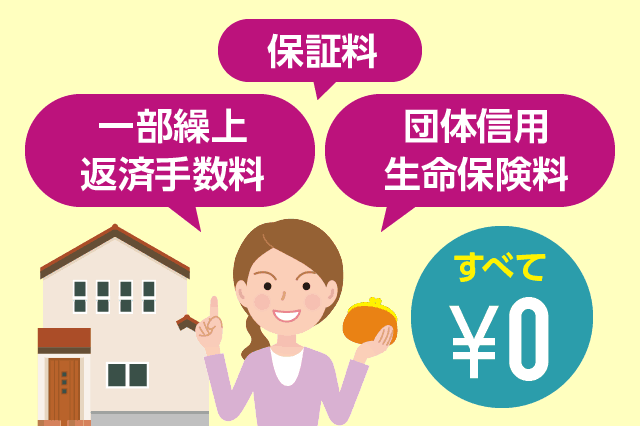

まず、住宅ローン3大コストのうち、保証料と団体信用生命保険料は無料です。契約時必要な諸費用は、事務手数料と登記関連費用のみです。

■PayPay銀行 住宅ローン3大費用

- 保証料:無料

- 団体信用生命保険:無料

- 融資事務手数料:借入額の2.2%

融資事務手数料は、借入額の2.2%です。ネット住宅ローンのなかでは平均的です。

登記費用は、どの住宅ローンで組んでも金額は同じです。ただし、PayPay銀行は契約手続きをネット完結するので、収入印紙代は不要です。

さらに、返済が始まった後も、一部繰上返済や金利タイプ変更が無料でできます。

■PayPay銀行住宅ローン 返済開始後に必要な手数料

- 一部繰上返済手数料:Web返済で無料

- 全額繰上返済手数料:電話受付のみ3.3万円

- 金利タイプ変更:Web手続きで無料

※当初固定金利タイプの固定期間中は、金利タイプを変更できません。

一部繰上返済などの手続きは、ネットから簡単にできます。

1万円以上から1円単位で繰上返済ができるので、余裕資金ができたらこまめに返済するのをおすすめします。

繰上返済によって返済期間を短くすると、そのぶん最終的に支払う利息が少なくなります。ローン利息は日割りで加算されるので、完済日が1日でも早くなればお得です。

団信の疾病保険特約が豊富

手数料の項目で説明したとおり、PayPay銀行住宅ローンでは団体信用生命保険料はかかりません。

しかし、金利に年0.1~0.3%を上乗せすると、がん保障などの疾病特約を追加できます。死亡・高度障害だけでなく、病気にも備えたい人におすすめです。

まず、手数料がかからない一般団信の保障範囲は、以下のとおりです。

■金利上乗せ:なし

■保障内容

- 死亡時

- 高度障害時

- 余命6ヶ月未満と診断されたとき(リビング・ニーズ特約)

団体信用生命保険は、生命保険と同じく健康状態の告知が必要です。健康上の理由で、一般団信の審査に通らない可能性もあります。

その場合、自動的に「ワイド団信」という、審査基準を緩和した団信への審査に進みます。

ワイド団信は金利が年0.3%上乗せとなりますが、一般団信と同じ保障を受けることができます。

さらに、疾病特約は以下3種類から選べます。

■金利上乗せ:なし

■一般団信にプラスする保障内容

- がん(上皮内がん・皮膚がん以外)

がんと診断されたら、その時点で住宅ローン残高の半額が弁済となります。

■金利上乗せ:年0.1%

■一般団信にプラスする保障内容

- がん(上皮内がん・皮膚がん以外)

上皮内がん・皮膚がん以外のがんと診断されたら、その時点で住宅ローン残高が全額弁済された上で、給付金100万円を受け取れます。

さらに、上皮内がん・皮膚がんと診断された場合も、給付金50万円の支払いがあります。

■金利上乗せ:年0.3%

■一般団信にプラスする保障内容

- がん(上皮内がん・皮膚がん以外)

- あらゆる病気やけがでの入院

- 10種類の生活習慣病による入院

がん100%保障団信の内容にくわえて、入院保障も手厚いプランです。

まず、連続5日以上の入院をすると、入院一時給付金10万円が出ます。入院が連続31日以上になると、毎月のローン返済額も保障してもらえます。入院期間が30日間に達するごとに保障を受けられます。

さらに、10種類の生活習慣病(糖尿病、心疾患など)によって180日以上の入院となると、住宅ローン残高が0円になります。

11疾病保障団信は非常に手厚い保険ですが、金利が0.3%上乗せになるのがデメリットです。

すでに医療保険などで病気や入院に備えているなら、がん50%団信・がん100%団信のどちらかでも十分だと思います。

現代医学の発達によって、長期入院となる病気やけがは減りつつあります。日帰り入院や通院に備える保険に入っていないなら、そちらを優先すると安心です。

ただし、医療保険は年齢を重ねるほど、保険料が割高になります。中高年から新たに医療保険に入るよりは、住宅ローンの疾病特約のほうがお得な場合もあります。

主要な住宅ローンや生命保険は、公式サイトに料金シミュレーターがあります。保険料を試算しながら、比較検討すると安心です。

がん団信保障は、金利上乗せが0.1~0.2%と低めで、「がんと診断されるだけ」で保障を受けられるので、非常にお得です。

住宅ローンのがん保障のなかには、がんと診断を受けたうえで「就業不能」になるのが条件の団信もあります。代表的なのは、住信SBIネット銀行の住宅ローン団信です。

現代のがん治療は、主に通院治療です。がんによって働けなくなる人は非常に少ないので、診断保障の団信のほうがおすすめです。

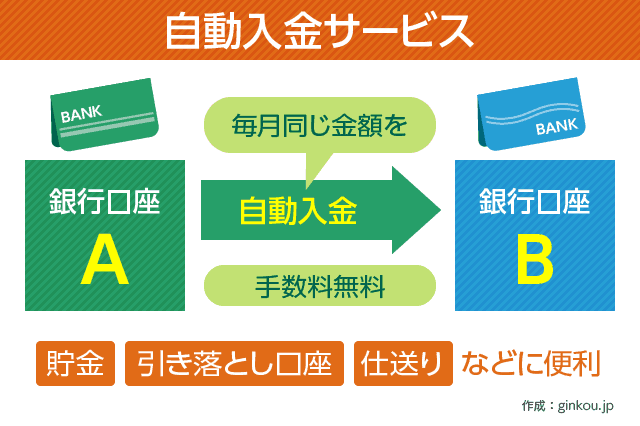

メインバンクからの資金移動が楽

メインバンクがほかの銀行の人にも、PayPay銀行の住宅ローンはおすすめです。

PayPay銀行には定額自動入金サービスという、毎月決まった日に、決まった金額を送金する仕組みがあるからです。

一般的に、他行同士で資金移動する際は、現金として引き出してATM入金したり、銀行振込したりします。しかし、これらはATM手数料や振込手数料がかかるやり方です。

PayPay銀行の定額自動入金サービスを使うと、手数料は完全無料で、他行からPayPay銀行へ定期的に資金移動できます。

例:三菱UFJ銀行から、毎月5万円をPayPay銀行口座に入金し、住宅ローン返済にあてる

定額自動入金サービスは、他行からの引き落とし日と、PayPay銀行への入金日が決まっています。給料日・住宅ローン返済日と、うまく組み合わせて使うのがおすすめです。

- 定額自動入金サービスのスケジュール

- 他行からの引き落とし日:毎月5日もしくは27日

PayPay銀行口座への入金日:引き落とし日の4営業日後 - PayPay銀行住宅ローンの返済日

- 毎月7日・17日・27日から選ぶ

具体的には、給与が振り込まれた数日後に、定額自動入金サービスで出金し、住宅ローン返済日前に入金するのがおすすめです。

以下は、給料日が25日の場合と、15日の場合のスケジュール例です。

例1■給料日が毎月25日の場合

給与振込:25日

定額自動入金サービスの引き落とし:27日

定額自動入金サービスの入金日:31日

住宅ローン返済:7日

例2■給料日が毎月15日の場合

給与振込:15日

定額自動入金サービスの引き落とし:5日

定額自動入金サービスの入金日:9日

住宅ローン返済:17日

ペアローン・収入合算が可能

年収が低い、もしくは年収に対して高額な住宅を買いたい人は、ペアローンか収入合算での申し込みも可能です。

いずれも、夫婦もしくは親子で、1つの住宅に対して住宅ローン審査を受ける申し込み方です。二人の収入を合わせて審査を受けるので、一人の収入では買えない物件も買える可能性があります。

夫婦の場合、ペアローンは夫と妻が1本ずつ、計2本の住宅ローンに申し込みます。収入合算は、1本のみ住宅ローンに契約します。

夫婦や親子で、それぞれが1本ずつ住宅ローンに契約する方法です。住宅ローン返済まで、お互いが働き続ける予定の人に向いています。

■ペアローンのメリット

- 二人とも団体信用生命保険に加入できる

- 住宅ローン控除に2本分申し込める

■ペアローンのデメリット

- 単独ローン一本化に借り換えると贈与税が発生

- 離婚しても双方に返済義務が残る

初期費用が住宅ローン2本分かかるデメリットもありますが、二人がそれぞれ住宅ローン減税を利用すれば、数年で取り戻せるケースが大半です。

夫婦や親子のいずれか1人が住宅ローンに契約し、もう一人は連帯保証人として収入合算する方法です。収入合算するほうの年収が低かったり、仕事を辞める予定だったりする世帯におすすめです。

■収入合算のメリット

- 住宅ローンの契約手続きが1本のみで済む

- 家の所有者が1人なので、売却や借り換えがしやすい

■収入合算のデメリット

- 住宅ローン控除は1人分しか申請できない

- 収入合算した人は、いざというときに返済責任を負う

収入合算する人は、家の所有権を持たずに連帯保証人となります。

審査完了まで最短4営業日

金利や手数料の低さにくわえて、PayPay銀行住宅ローン返済は審査スピードの早さもメリットです。

仮審査は、早ければ当日中に結果が出ます。本審査も早ければ、3営業日で完了します。人気物件をいち早く買いたい人など、審査スピード重視の人にもおすすめです。

■PayPay銀行住宅ローン 審査期間の目安

- 事前審査:当日~5営業日

- 本審査:3~10営業日

本審査を終えた後は、契約書類の取り交わしや振込先登録を行います。PayPay銀行は、住宅ローンの契約手続きもネットで完結します。

メガバンクや地方銀行では、契約手続きは来店必須の場合がほとんどです。多くのネット銀行も、契約書類の取り交わしは郵送の必要があります。

PayPay銀行なら、来店のための日時調整や、契約書類を郵送する時間が不要です。契約手続きもよりスムーズに完了できると考えられます。店舗に行く時間がない人にもおすすめです。

「申込ナビ」での手続きの流れ

PayPay銀行住宅ローンの審査申し込みや手続きは、「住宅ローン申込ナビ」という専用サイトを通じて行います。

住宅ローン申込ナビの登録は無料です。メールアドレスなどを入力して登録すれば、スマホやパソコンからいつでもログインできるようになります。

■PayPay銀行 住宅ローン申込ナビでできること

- 仮審査情報の途中保存

- 審査や団信の申込・結果確認

- 本審査書類の作成依頼提出

- 契約書類のWeb提出

- 振込先登録

- スタッフに気軽に相談できる掲示板

個人的には、仮審査のために入力した情報を途中保存できるのが、特に便利だと思います。

一般的な仮審査は、細かい書類を手書き記入するか、公式サイトの入力フォームに入力して申し込みます。

紙書類は帰宅しないと書けません。入力フォームは一定時間同じページに留まると、セキュリティ保護のために無効になります。

年収や住宅の情報を都度確認しながら入力すると、人によっては時間がかかります。いざ情報を送信すると入力内容が消え、入力し直しになる場合もあります。

PayPay銀行の事前申込ナビなら、入力した情報を途中保存できるので、このストレスがありません。

通勤中にスマホで途中まで入力し、書類の確認が必要な情報のみ自宅で埋めるのも可能です。

新規借り入れも借り換えも、基本の手続きの流れは同じです。

- 申込ナビの登録

- 事前審査申し込み

- 本審査申し込み

- (口座を持っていなければ)PayPay銀行の口座開設

- 契約書類作成を依頼

- 契約手続き・振込先登録(Web完結)

- (頭金を支払うなら)自己資金を入金

- 司法書士面談

- 融資実行

契約手続きなどでわからないことがあれば、PayPay銀行のスタッフに気軽に相談できる掲示板「コンタクトボード」で質問できます。

コンタクトボードは24時間いつでも投稿でき、2営業日以内に返事をもらえます。

PayPay銀行の営業時間内は仕事で忙しく、電話問合せができない人に最適です。

事前に口座開設するとスムーズ

PayPay銀行住宅ローンを利用するには、PayPay銀行の口座開設が必要です。

住宅ローン契約時点でまだ口座を持っていない場合は、事前に口座を開設します。事前審査などの早い段階で口座開設すると、よりスムーズです。

PayPay銀行の口座開設は、専用アプリか郵送で行います。

口座開設が簡単で早いのは、アプリ経由です。アプリから口座開設の手続きをすると、最短5日でキャッシュカードが届きます。

PayPay銀行は日本初のネット銀行で、使いやすさとセキュリティの高さが評判です。

コンビニATMがすべて使え、毎月1回はATM手数料0円です。2回目以降も、3万円以上の入出金はいつでも無料なので、ATMをよく使う人におすすめです。

セキュリティトークンカードを無料で発行しているので、ネット取引も安全に行えます。

![]()

口座開設・詳細はこちら:

PayPay銀行の強み!PayPay銀行 VisaデビットとヤフオクでVポイント還元

住宅ローン関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください