手数料はどれくらい?住宅ローン借り換えの条件に関する3つのポイント

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

住宅ローンの借り換えに必要な手数料と、手数料が低い金融機関の選び方を解説します。

現在の住宅ローンから、より金利が低い他社の住宅ローンへの借り換えで、返済総額を減らせる可能性があります。

契約当時より今の金利が大幅に低くなっていれば、借り換えを検討する価値があります。しかし、手数料のことを考えずに借り換えると、逆に損をするケースもあるので要注意です。

目次

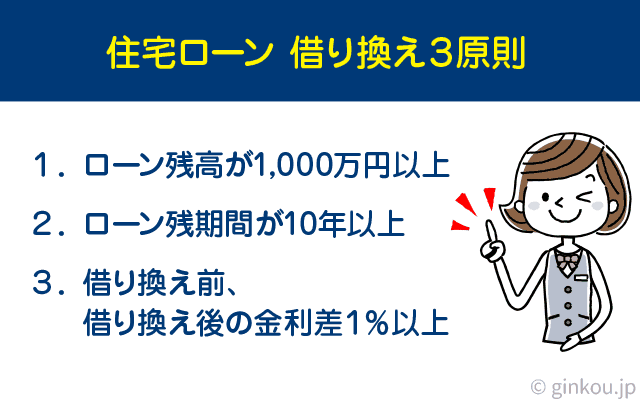

手数料をカバーできる借り換え条件とは

住宅ローン借り換えに必要な手数料は、ローン残高にもよります。少なくとも、30~50万円はかかると思っておくと安心です。新たに住宅ローンを組み直すので、新規借入時と同じくらいの手数料がかかります。

借り換え時は、手数料のせいで借り換え前より最終支払額が多くならないか、確認することをおすすめします。

借り換えで手数料をカバーできる可能性が高い条件は、以下3つです。

ローン残高1,000万円以上、残期間10年以上ある状態で、金利が年1%以上低い住宅ローンに借り換えると、利息差が約50万円は出ます。

これだけの利息差があれば、借り換えに必要な手数料をカバーできます。

ローン完済間近だと、将来支払う利息も少ない状態です。このタイミングで借り換えても、金利差で手数料を相殺しきれません。金利差が1%未満の場合も、手数料負けしやすいので注意です。

借り換え時にかかる手数料

住宅ローン借り換えに必要な手数料は、大きく分けて4種類あります。

- 保証料

- 相場:無料~20万円

保証料は、借入金額や年数によって異なります。ネット銀行住宅ローンの多くは、保証料無料です。 - 融資事務手数料(取扱事務手数料)

- 相場:4万~20万円程度

融資事務手数料が定率型だと、融資額の1~2%が必要になります。定額型だと4~5万円と割安ですが、そのかわり金利が上乗せとなります。10年以上の長期返済では、定率型のほうがお得なケースが大半です。 - 印紙税

- 相場:2万円 or 6万円

借入額が1,000万円~5,000万円なら2万円、5,000万円~1億円以下なら6万円の印紙税が必要です。 - 登記費用

- 相場:5~15万円

現在の住宅ローンの抵当権を消すための「抵当権抹消費用」、新たな住宅ローンに抵当権をつける「抵当権設定費用」、「登録免許税」などがかかります。これらの手続きを依頼する、司法書士への報酬も必要です。

借り換え前の金融機関に支払った保証料は、借り換えによって残額を返してもらえます。

保証料無料の銀行に乗り換え、戻ってきた保証料で借り換えの手数料をまかなうのもよい方法です。

たとえば、ソニー銀行の住宅ローンは、融資事務手数料が44,000円(税込)です。保証料を数十万円支払っている人は、借り換えによって手数料を抑えられます。

のちほど、ソニー銀行に借り換える場合の手数料シミュレーションも行います。

→ネット銀行の住宅ローン取扱事務手数料を比較した記事はこちら

登録免許税の軽減措置は使えない

登記費用のうち「登録免許税」は、借り換え時のほうが高くなる人が大半です。

住宅ローンの借り換えでは、登録免許税の軽減措置が使えないからです。

本来、抵当権の設定登記には、借入額の0.4%にあたる登録免許税がかかります。はじめに住宅を購入する際は、多くの人が登録免許税の軽減措置を受け、0.1%になります。

住宅ローン借り換えの際は、新たに住宅を購入するわけではないため、軽減措置を受けられません。

■例:3,000万円の住宅を、ローン残高2,000万円のときに借り換える場合

住宅購入時の登録免許税:3万円(3,000万円×0.1%)

借り換え時の登録免許税:8万円(2,000万円×0.4%)

住宅ローン減税が受けられないケース

住宅ローンの借り換え時、借り換え後のローン年数が10年未満だと、「住宅ローン減税(住宅ローン控除)」が使えなくなります。

住宅ローン減税とは、住宅ローン残高の1%が控除される大きな減税措置です。住宅購入時は、多くの人が利用していると思います。

減税措置を受けるには、いくつかの条件を満たす必要があります。なかでも「ローン返済期間が10年以上」という条件は、借り換え時に気をつけるべきです。

借り換え3大条件に「残期間10年以上」をあげるのは、将来支払う利息を大きく減らせるだけでなく、住宅ローン減税が使えるのも理由のひとつです。

すでに住宅ローン減税を受けているなら、「借り換え後の借入期間が10年以上」という点だけ気をつければ、引き続き控除を受けられます。

ただし、借り換え時に、手数料も含めた金額を借り入れる際は、控除額の計算が少し複雑になります。

借り換え前より借り換え後のほうが借入残高が多くなる場合は、計算式を用いた調整が必要です。

借り換え手数料をシミュレーションしてみた

実際に住宅ローンの借り換えにどれくらいの手数料がかかるのか、シミュレーションしてみました。

今回は、ソニー銀行の住宅ローンへ2,000万円を借り換えると想定します。ソニー銀行の利用者は、8割以上が借り換えです。ソニー銀行は諸費用が安く、借り換えメリットが大きい銀行のひとつです。

■事務手数料

44,000円

■保証料

無料(銀行が負担)

■印紙税

20,000円

■登記費用

抵当権抹消費用:21,000円(登録免許税1,000円+司法書士報酬20,000円)

抵当権設定費用:18万円(登録免許税80,000円(融資額の0.4%)、司法書士報酬10万円)

合計:265,000円

ソニー銀行の借り換え手数料は、住宅ローンの手数料相場の30万円を大きく下回りました。

手数料を節約できたポイントは、本来なら20万円程度かかる保証料が0円で済む点です。

現在の住宅ローンの保証料を一部返金してもらえることを考えると、実質の手数料負担はより軽くなります。

保証料無料の住宅ローンのなかには、保証料を金利に上乗せしているものもあります。

ソニー銀行の住宅ローンは金利も低く、借り換えに人気があります。

参考:ソニー銀行住宅ローンの手数料は本当に安い?諸費用の相場と比較

手数料も一緒に借入れられる銀行が多い

住宅ローン借り換え手数料の用意が難しい場合は、手数料も含めて借り入れることをおすすめします。

多くの金融機関では、借り換え時に手数料もまとめて融資してもらえます。

借り換え検討タイミングが、子どもの学費などの出費と重なる場合は、無理せず相談してOKです。

金融機関にとって、住宅ローンの借り換えは「他社の大口顧客が乗り換える」という意味でも大歓迎です。

新規借入より借り換えのほうが金利を低めに設定する銀行が多いのも、「是非うちに乗り換えてください」という姿勢の表れです。

借り換え手数料を抑えられる銀行の選び方

借り換えにかかる手数料を抑えるには、保証料と融資事務手数料の低い銀行を選びます。

印紙税と登記費用は、どの金融機関でもほとんど差がありません。司法書士への報酬額の違いしかありません。

しかし、保証料と融資事務手数料は、銀行によってかなり差があります。

保証料無料の住宅ローンは、ネット銀行に多い傾向があります。ソニー銀行はその代表です。

一方、メガバンクや地方銀行は、融資事務手数料が低めです。よって、保証料と融資事務手数料、両方を比較する必要があります。

借り換え先候補を絞りきれない人は、借り換え向き銀行のランキングも参考にしていただければ幸いです。

あわせて読みたい:

比較してわかった!借り換えで有利な住宅ローンを提供している銀行ランキング

その他、住宅ローンの借り換えの疑問はこちら

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ