カードローンの利用者数や利用者層は?統計では「ふつうの人」が利用している

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

カードローンの利用者数は、かつての過払い金問題で一旦落ち込んだものの、再び増えてきています。

「借金=お金がない人がするもの」というイメージを持つ人も多いかもしれませんが、今はカードローンは、「ふつうの人」が利用するケースも増えてきています。

性別、年代、収入などの利用層を見ると、そのユーザー層はとても幅広いです。

特に銀行カードローンは、消費者金融よりイメージが良いことなどを理由に、利用者を少しずつ伸ばしてきてます。

今回は、銀行や消費者金融などのカードローンの利用者数や利用者層を比較してみました。

記事の最後では、本当に銀行カードローンは消費者金融より安心なのかどうかについても解説しています。

目次

カードローン利用者数は再び増加傾向

カードローンの利用者数については、正式に測定したデータはありません。

しかし、さまざまな統計を見ていると、カードローンを利用する人数は一時期減りましたが、再び増えてきていると考えることができます。

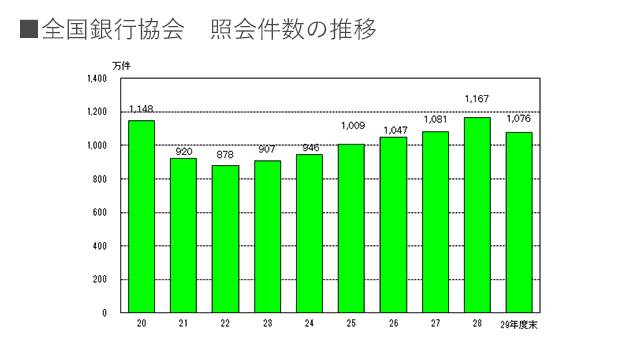

たとえば、全国銀行協会(全銀協)という信用情報機関では、令和2年度は1,071万件もの信用情報の照会がありました。

このすべてがカードローン利用者ではありませんが(銀行クレジットカードの申込みなども含むため)、カードローン利用者も多く占めていると考えられます。

信用情報とは、カードローンやクレジットカードなどの取引履歴のことです。

たとえば、返済遅延があったり自己破産をしたことがあったりすると、金融事故として信用情報に記録が残ります。

全銀協ではこのような履歴を一括管理しており、全国の銀行は全銀協に対して信用情報の開示を行うことができます。

銀行はローン契約前などに、申込者の信用情報をチェックすることで「ちゃんと返済をしてくれる、信用できる人か」を見極めます。

全銀協での信用情報の照会件数は、下記のように毎年推移しています。

(引用元:一般社団法人全国銀行協会 公式サイト)

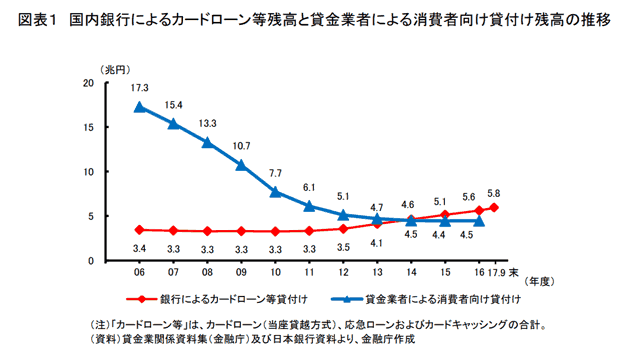

実際に、銀行カードローンの貸付け残高(実際にお金を貸し出している金額)も増加しているので、銀行カードローンでお金を借りている人が少しずつ増えていると考えられます。

下記は、銀行と貸金業者(アコムなどの消費者金融、ノンバンクの信販会社など)の貸付け残高の推移をまとめた統計グラフです。

(引用元:金融庁「銀行カードローン検査 中間とりまとめ」)

青色のグラフの貸金業者、つまり消費者金融カードローンは貸付け残高が年々減少しています。

一方、赤色グラフの銀行カードローンは残高が増えてきており、2014年以降は貸金業者より銀行カードローンの方が多くのお金を貸し付けるようになってきています。

これは、2000年代の半ばから「貸金業法」という法律が改正されたことが背景にあると考えられます。

消費者金融は、貸金業法によって過払い金の返還をしなければならなくなり、貸付け基準も厳しくなりました。

これをきっかけに貸金業者の数も減り、大手消費者金融の多くはメガバンク系列に組み込まれています。

(例)アコムは三菱UFJ銀行グループ、プロミスは三井住友銀行グループ

それに対し、銀行カードローンは消費者金融より「安心できる」というイメージや金利が低いことから、利用者が増えてきています。

カードローンの利用目的は生活費と娯楽

カードローン利用者が再び増え始めているのは、手軽にカードローンを使う人が増えていることも理由のひとつです。

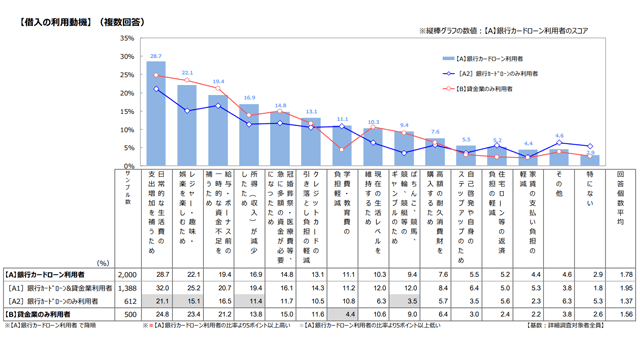

一昔前は、ギャンブルで借金をするような人が多いイメージもありましたが、2018年の全銀協の統計では、ギャンブルのためにカードローンを使う人は全体の1割もいませんでした。

もっとも多かった利用目的は「生活費の支出を補うため」(28.7%)、次に多いのは「レジャー・趣味・娯楽のため」です。

そういう意味では、ここ数年でカードローンが身近な存在として定着しつつある印象です。

(引用元:一般社団法人全国銀行協会「銀行カードローンに関する消費者意識調査に関する報告」)

全銀協は、カードローン利用者の年代別にも、カードローンの利用目的を調査しています。

その結果、20~30代の若い世代ほど「どうしてもお金がないとき」にカードローンを使っています。

具体的には、生活費やクレジットカード引き落とし、冠婚葬祭などの急な出費のためにカードローンを利用する若者が多いです。

まだ貯金が十分にできていないタイミングでの出費に、カードローンという選択をしているのかもしれません。

逆に、60代などの高齢世代は、旅行などのレジャーや趣味のためにカードローンを利用する傾向があります。

近年は60歳を超えても働く高齢者が増えており、返済計画を立てられるようになっていることも影響していそうです。

カードローンの利用者層は?

少しずつ増えつつあるカードローン利用者には、どのような人がいるのかも統計からまとめました。

その結果、カードローンを利用する人には下記のような傾向がありました。

■カードローン利用者層の特徴

- 男性の利用者が約7割

- 特に30~50代男性が多い

- 収入問わずいろんな人が利用

- 会社員の利用が半数以上

男性の利用者が約7割

まず、カードローン利用者の性別比率を見てみると、男性が約7割を占めています。

貸金業者カードローンも銀行カードローンも、ほぼ同じ割合です。

■貸金業者(消費者金融・ノンバンク)利用者の性別

- 男性:68.2%

- 女性:31.8%

■銀行カードローン利用者の性別・年齢層比較

- 男性:70.0%

- 女性:30.0%

女性のカードローン利用者はまだまだ少ないですが、働く女性も増えてきているのでカードローンユーザーも増えていくと考えられます。

それを見越して、大手カードローンは女性向けプランを用意して、安心感をアピールしています。

あわせて読みたい:

女性におすすめのカードローン金利ランキング 働く女性部門・専業主婦部門

特に30~50代男性が多い

男性利用者が多いカードローンですが、貸金業者の利用者は30~50代が多いです。

一方、銀行カードローンは50代の利用者が突出して多いのが特徴的です。

50代の男性は「銀行なら安心して借りられる」と考えている人が多いのかもしれません(銀行カードローンのイメージについては後述)。

■貸金業者(消費者金融・ノンバンク)利用者の性別・年齢

| 貸金業者利用者の年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 8.6% | 3.4% |

| 30代 | 12.9% | 1.8% |

| 40代 | 18.2% | 2.5% |

| 50代 | 16.2% | 2.3% |

| 60代 | 9.2% | 0.9% |

■銀行カードローン利用者の性別・年齢層比較

| 銀行利用者の年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 8.9% | 1.3% |

| 30代 | 21.9% | 1.8% |

| 40代 | 5.6% | 2.5% |

| 50代 | 51.1% | 2.3% |

| 60代 | 3.6% | 0.9% |

30代は結婚や出産など、さまざまなライフイベントでの出費が重なりやすい年代です。

40代も、子供の教育費と住宅ローン返済などが家計を圧迫し、生活費のためにカードローンを利用する人が多いです。

50代でカードローンを利用する人のなかには、40代までお金を切り詰めてきて、貯金がないまま50代になってしまったという人もいると考えられます。

総務省の家計調査によると、貯金額が100万円未満の人は50代のうち1割程度います。

収入問わずいろんな人が利用

実際にカードローンを利用する人の収入を見てみると、年収400万円以下くらいの低~中所得の人が多いです。

しかし、年収500~600万円以上のいわゆる高収入層も、約3割がカードローンを使っています。

カードローンを利用する人に、収入はあまり関係ないようです。

■貸金業者カードローン利用者の年収

- 300万円未満:34.5%

- 300万~500万円未満:35.0%

- 500万円以上:27.5%

■銀行カードローン利用者の年収

- ~400万円:40.5%

- 400万~600万円:25.2%

- 601万~1,000万円:29.0%

前述の通り、カードローンの利用目的でもっとも多いのは「生活費」です。

しかし、「生活に苦しい人が借金をする」というイメージとは、少しギャップがある結果と言えます。

たとえば、2番目に多いカードローンの利用目的「レジャーや娯楽」は、年収が高い人も利用するきっかけになりそうです。

また、20代を中心に自己啓発などのためにカードローンを活用する人も増えてきています。

まだ若くて貯蓄は少ないけど、資格取得などの費用をカードローンで前借りしてステップアップする…という考え方も、広まりつつあるのかもしれません。

実際に、みずほ銀行とソフトバンクが共同設立したJ.Score(ジェイスコア)の個人向け融資サービスは、「未来への投資」というコンセプトで打ち出しています。

AIを導入したネット融資専門サービスで、低金利かつスピーディーな融資を受けられると評判です。

会社員の利用が半数以上

カードローンの利用者は、貸金業者・銀行どちらも会社員が半数以上を占めています。

実際に日本全体で会社勤めの人が多いというのもありますが、会社員の方がカードローン審査に通りやすいことも理由だと考えられます。

カードローンは安定した収入がないと審査に通らないので、開業したての個人事業主やフリーターが不利になることもあります。

■貸金業者(ノンバンク)利用者の職業

- 正社員:54.5%

- 非正規社員:18.8%

- 自営業:8.6%

■銀行カードローン利用者の職業

- 正社員:62.0%

- 非正規社員:7.0%

- 自営業:10.0%

※非正規社員とは、契約社員、派遣社員、パート・アルバイトなどを指します。

しかし上記データを見ると、特に貸金業者では非正規雇用の人の利用も2割近くいます。

実際に、パート・アルバイトや派遣社員など、正社員ではない人も安定した収入があればカードローンは利用できます。

収入があることをしっかり証明でき、ブラックリスト入りをしていなければ審査に通る可能性も十分あります。

銀行カードローンは安心というイメージ

銀行カードローンを借りる人の多くは「安心して借りられる」「消費者金融は怖いから」というイメージを持っています。

実際に、全銀協が調べた「銀行カードローンを利用した理由」でもっとも多かったのは、「銀行だから安心であると感じたため」でした。

2番目に多かった理由は、「消費者金融に比べて金利が低いと感じたため」です。

実際に、銀行カードローンは消費者金融より低金利な場合も多いです。

しかし、今は銀行カードローンより金利が低い消費者金融や信販会社も増えてきています。

また、冒頭でも少し説明した通り、大手消費者金融のほとんどはメガバンク系列になっているので、安心感についても大きな差はありません。

返済の取り立ても貸金業法でルールを定めていて、銀行と貸金業者の取り立ての仕方にはほとんど差がありません。

夜の取り立ては禁止、親などの第三者に契約については一切言ってはいけないなど、利用者の生活に支障が出ないように配慮をしています。

たまに聞く「消費者金融は取り立てが怖いのでは…」というイメージは、消費者金融=闇金だと思っているのだと思います。

金融庁に正式に登録している消費者金融は、闇金ではないので安心して利用できます。

消費者金融のイメージについて:

消費者金融はイメージが悪い?銀行カードローンは安全?それ、昔の話かも

安心して利用できるカードローン比較:

低金利&無利息期間があるカードローン比較 初めてで不安な方にも

(参考にした統計資料)

・日本貸金業協会「貸金業者の経営実態等に関する調査結果報告」(2018年3月)

・全国銀行協会「銀行カードローンに関する消費者意識調査に関する報告」(2018年1月)

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ