セゾンファンデックスのリースバックは老後資金や相続対策にもおすすめ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレディセゾングループの「セゾンファンデックス」が扱うリースバックは老後資金や相続対策のための利用におすすめです。

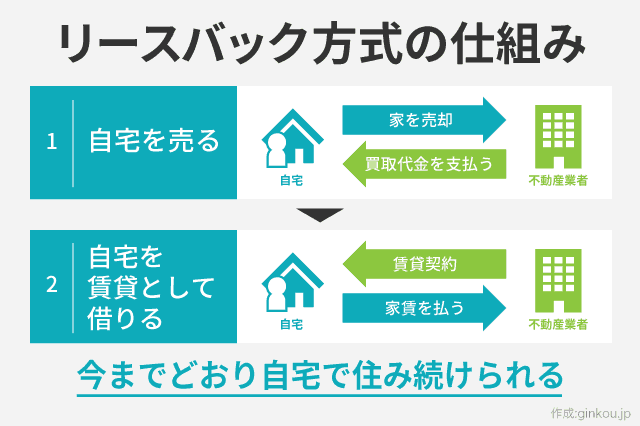

リースバックとは、自宅を売ったあともマイホームに住み続けられるサービスです。

家を売るのと同時に賃貸として契約をするので、家賃を払うことで変わらずに住めるという仕組みです。

普通に家を売るのと違い、売却代金を一括で受け取れるというメリットもあるので、住宅ローンの一括返済などにも使えます。

さらにセゾンファンデックスのリースバックにはセコムの高齢者見守りサービスも無料で付いてくるので、老親だけが住んでいる自宅でも安心です。

今回は、セゾンファンデックスが老後資金の調達におすすめの理由と、相続対策としても活用事例を解説します。

目次

セゾンファンデックスのリースバックを老後に使うメリット

リースバックの一番のメリットは、自宅に住み続けられることです。

年金だけでは老後資金が足りない、定年退職後の生活を豊かにしたい。でも、住み慣れた家は離れたくない、という人におすすめです。

さらにセゾンファンデックスは、リースバックのなかでも契約・支払いが早いというメリットがあります。

さらに、セコムのホームセキュリティサービスも付帯するので、高齢者の人も安心して利用できます。

まずは、これらのメリットを具体的に見ていきます。

最短2週間で現金を一括受け取り

セゾンファンデックスのリースバックは、最短2週間で契約完了・支払いができるスピードが強みです。

他社だと支払いまで1ヶ月以上かかる場合もあるので、早めにお金が必要な場合にもおすすめです。

また、家を売るときは契約時・引き渡し時の2回にわけての支払いが一般的ですが、リースバックは一括支払いという点もポイントです。

家を空けて引き渡す必要がないので、契約が完了したらすぐに支払いが可能という仕組みです。

■セゾンファンデックスのリースバック 契約の流れ

- 公式サイトから問い合わせ

- 簡易査定

- 面談と現地調査

- 契約・支払い

→契約・支払い完了は最短2週間

セゾンファンデックスのリースバックは、まず電話かネットから申込みを行います。

電話は平日8:45~17:30のみの受付で、土日・祝日はつながらないので、24時間いつでも申し込めるネット申込みをする人が多いです。

ネット申込みなら、希望金額を事前に記載したり、連絡希望時間帯も指定できます。

申込みが完了したら、まずは自宅の簡易査定をしてもらい、おおよその買取価格と家賃を見積もってもらいます。

その価格でOKなら、後日担当者との面談と現地調査をします。

現地調査のあとに正式な買取価格と家賃を出してもらい、問題なければ契約をして代金を受け取る、という流れです。

ここまでの手続きが、スムーズに行けば最短2週間で完了します。

固定資産税や管理費が不要になる

セゾンファンデックスのリースバックを契約すると、家の所有権がセゾンファンデックスになります。

家賃を支払うことになりますが、一括で売却代金を受け取れる上に固定資産税がかからなくなるというメリットもあります。

特に、老後も住宅ローンが残っている人は、今までの住宅ローン+固定資産税より、リースバックの家賃のみの方が安い場合も多いです。

また、マンションの場合は管理費や修繕積立金などの維持費も不要になります。

セコムの高齢者見守りが無料

![]()

セゾンファンデックスのリースバックに申し込むと、セコムのホームセキュリティが無料で利用できるようになります。

高齢者が倒れた場合にいち早く察知し、寝ている間に火事が起きたときにもすぐに駆けつけてくれるので安心です。

■セコムのホームセキュリティ 付帯サービス

- 救急通報ボタン

- 首からかけるタイプの通報ボタン「マイドクター」をもらえます。突然のケガや発病をしたときに握るだけで、セコムに救急信号を送れます。

- センサー感知による安否見守り

- トイレやリビングなど、毎日通る場所にセンサーを設置して、センサーに一定時間反応がなかったときに駆けつけてくれます。

- 玄関の防犯センサー

- 玄関にセンサーを設置し、外出・在宅にかかわらず泥棒の侵入がないか警戒します。

- 火災センサー

- センサーが火災を感知したら、セコムが駆けつけて119番通報します。

特に、子供が家を出て老親だけが住んでいる家だと、家の中で倒れても自分で救急車を呼べないことがありえます。

一人暮らしの老人の孤独死も、社会問題になってきています。

セゾンファンデックスのリースバックは、契約者限定サービスとしてセコムのホームセキュリティ、ALSOKのみまもりサポート、ハウスクリーニング、安否確認だけのシンプルなハローライト、の4つから選べ、利用料金はかかりません。

ほかにも水まわり、玄関鍵のトラブルなど住まいのサポートサービスがあります。

リースバックの利用者に高齢者が多いため、付帯サービスも高齢者が利用しやすい特典がそろっています。

引っ越しや老人ホームの入居もスムーズ

セゾンファンデックスのリースバックは、将来的に引っ越すことを前提に利用するのにもおすすめです。

■引っ越しを見すえたリースバックの活用法

- 数年後には子供と同居するために引っ越す

- ケアハウスや老人ホームに入る予定がある

- 注文住宅を立てている最中

リースバックなら、転居費や老人ホームへの入居費をまかない、引っ越すまで同じように自宅で暮らすこともできます。

引っ越した後も、家賃を払い続ければいつでも家に戻ることができます。

もしくは、契約期間を終えたら家をそのまま手放すことも可能です。

引っ越し前提で計画的なリースバックをしたい場合は、早めにセゾンファンデックスの担当者に相談しておくことをおすすめします。

相続対策にもおすすめの理由

また、セゾンファンデックスのリースバックは、相続対策にもおすすめです。

リースバックの仕組みを活用してさまざまな相続の悩みに活用することができます。

また、セゾンファンデックスは高齢者見守りサービスもあることからシニア層の利用が多いので、相続の悩みに対応するノウハウもあります。

具体的に、リースバックを活用してどんな相続対策ができるのかも見てみます。

公平な相続ができる

さらに、リースバックで自宅を前もって現金化しておくと、家主が亡くなった後の相続がしやすくなります。

代表的な事例は、相続する子供が2人以上いて、遺産が家しかない場合です。

家を2人以上で財産分与する場合、なかなか公平に分けられずにトラブルになることも多いです。

しかし、リースバックで自宅を売っておけば、現金として遺産をのこせるので、平等に分割しやすいです。

ちなみに、家を売らずに残したまま財産分与する方法は、おもに2種類あります。

ここではわかりやすいように、兄と弟の2人兄弟で財産分与する例で説明します。

- 代償分割

- 家を相続した兄が、家の売値の半額分を現金で弟に渡す。公平に分けられるが、兄にまとまった現金があることが条件になる。

- 共有相続

- 家を兄弟で共有し、権利を半分ずつ持つ。公平だが、土地を売ったり貸し出したりする時に共有者全員の意見が合わないといけないので、トラブルになることが多い。

特に「共有相続」は、トラブルになりやすい相続方法ですが、共有相続を選ぶ人が多いです。

家以外の財産もある場合は、家を兄がもらって現金を弟がもらう、というようにすべて現物のまま相続する方がおすすめです。

これを現物分割といいます。

相続させたくないときも便利

「身内に家を相続させたくない」という人にとっても、リースバックは便利です。

たとえば、子供がいなくて配偶者も亡くなり、親戚とも疎遠なので「身内が自宅の相続争いをしないように、先に家を売ってしまいたい」と考える場合です。

リースバックをした後の現金をすべて老後資金として使えば、家は遺産として残らなくなります。

同じような使い方ができるリバースモーゲージというサービスもありますが、リバースモーゲージはどちらかと言うと「ローン・借金」の位置づけです。

また、リバースモーゲージは長生きをすると相続人に借金が残るというデメリットもあります。

■リースバック

- 自宅を売り、現金を一括で受け取る

- 所有権は業者にうつる

- 担保は不要

■リバースモーゲージ

- 自宅を担保にお金を借りる

- 家の所有権は自分のまま

- 亡くなったら自宅を売って一括返済

また、リースバックは必要なときに自宅の再購入もできるという点も、リバースモーゲージにはないメリットです。

この仕組みをうまく使って相続することも可能です。

売った家を再購入して名義変更できる

リースバックで契約すると自宅の所有権はなくなりますが、のちのち家を再び買い戻すことも可能です。

セゾンファンデックスがリースバックで買い取った家は、賃貸借契約中であれば勝手に売られることは絶対にないので、将来的にもう一度家を買い直せます。

資金に余裕が出てきてから買い直す人もいれば、最初から「10年後に買い戻す」と決めて計画的に利用する人もいます。

たとえば、リースバックした後に子供名義で家を買い直すことで、所有者の名義変更も兼ねることができます。

例:今は自宅をリースバックし、子供が社会人になる10年後に再購入して家を子供名義にする

リースバックした自宅を買い戻すときの価格は契約時に決めるので、いざ買い戻す際に代金が高くなっているということは起こりません。

よって買い戻すためのお金を準備しやすいので、リースバックは計画的な相続にも向いています。

リースバックの家賃相場

リースバックで家を売ったあとは、セゾンファンデックスに家賃を払うことで自宅に住み続けることになります。

リースバックの家賃相場は、売却価格の6~10%くらいです。

たとえば自宅が1,000万円で売れたら、年間で60万~100万円の家賃を支払うことになります。

月額に計算すると毎月5~10万円の家賃を支払うことになります。

もしも自宅の立地がよく、家の状態も良くて高値で売れた場合は、家賃も高くなります。

しかし、セゾンファンデックスは「賃料・初期費用はできるだけ抑える」という方針でリースバックを扱っているので、柔軟に相談に乗ってもらえます。

「家賃は月10万円以内にしたい」など、具体的な希望も相談してみることをおすすめします。

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください