3分でわかる残高スライド方式 他の返済方法との利息も計算してみた

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

残高スライド方式とは、カードローンやキャッシングの返済方法の一つです。多くの金融機関で取り入れている方法で、借入れについて調べるとよく見かける言葉です。

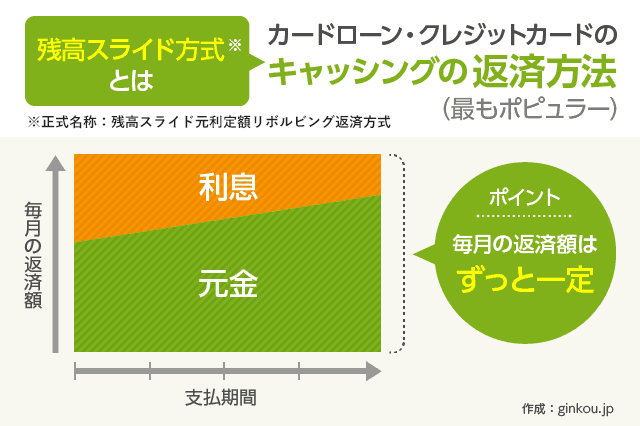

残高スライド方式のなかにもさまざまなタイプがありますが、もっとも一般的なのは正式名称「残高スライド元利定額リボルビング返済方式」というタイプです。

「んん?リボルビング?」と思った方、その通り、残高スライド方式とはリボ払いの一種です。

目次

まずリボルビング方式の仕組みを知る

※リボルビング方式をご存知なら、この項は飛ばしてもOKです。

「リボ」と聞くと、まずクレジットカードのリボ払いをイメージする人が多いかと思います。

残高スライドリボルビング方式も、仕組み自体はクレカのリボ払いと同じです。

ここでは簡単に、一括払いではなく毎月少しずつ支払や返済を行っていく返し方と覚えておけばOKです。

なかでも「残高スライド元利定額リボルビング返済方式」は、多くの金融機関がクレカのリボ払いに採用している仕組みです。

そして近年は、もっともポピュラーなカードローンやキャッシングの返済方法にも使われるようになりました。

残高スライド元利定額リボルビング返済方式とは

残高スライド元利定額リボルビング返済方式の特徴は、毎月の返済額が一定額になるという点です。

クレカのリボ払いもほとんどがこの方式で、買い物を多めにしてしまった月も支払額が一定になることをウリにしています。

その仕組みは、正式名称の単語「残高スライド」「元利」という意味を理解するとわかりやすいです。

- 残高スライドとは

- 月々の借入れ残高に応じて(前月残高を今月にスライドして)毎月の支払額を決めること

- 元利とは

- 元金(もともと借りているお金)に利息を加えた金額。元金+利息。

元利(元金+利息)が定額、つまり毎月の返済額が一定、という意味になります。

残高スライド元利定率リボルビング方式において、借入れ残高に応じて変わるのは「元金と利息の比率」です。

直前のグラフの通り、返済スタート直後は利息が多めで、だんだん元金の割合が多くなっていきます。

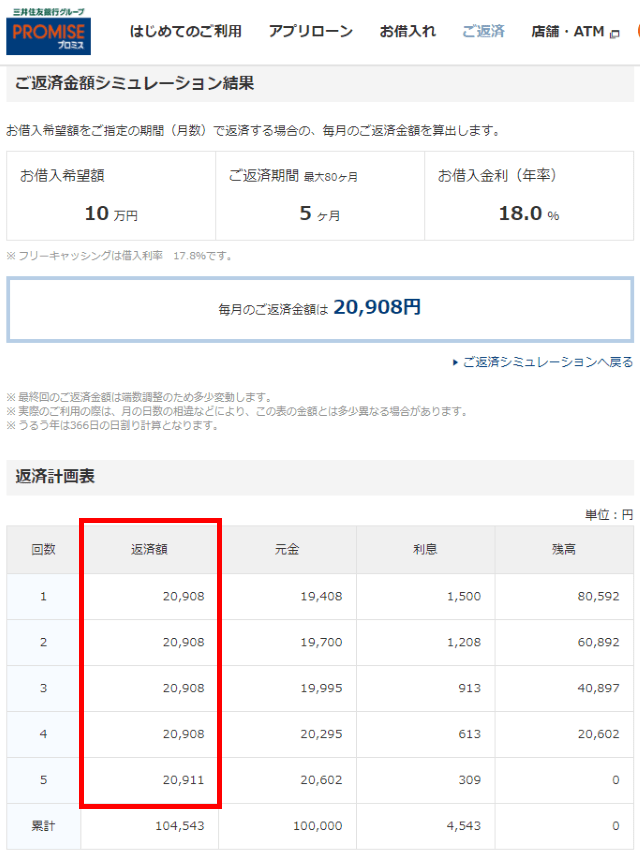

ためしに、三井住友銀行グループのプロミス公式サイトでシミュレーションをしてみました。

残高スライド方式の返済イメージ

シミュレーションしてみた条件:

年利18.0%で、10万円を5ヶ月で返済する場合

(画像クリックで拡大)

赤枠の部分を見てみると、毎月の返済額は20,908円で固定されています(最終月だけ調整あり)。

しかし、その右横の欄の「元金」を見てみると、19,048円、19,700円、19,995円…と増えています。

そしてさらに右横の「利息」欄は、1,500円、1,208円、913円…と、逆に減っています。

このように元金と利息のバランスを調整することで、毎月の返済額が一定になるわかりやすいシステムを作っています。

残高が変わっても毎月の返済額は一定なので、返済計画が立てやすいのがメリットです。

より利息が少ない残高スライド方式もある

クレカのリボ地獄についての話題が増えてから、リボ=恐ろしいもの、というイメージが広まった感があります。

しかし、上記で紹介した残高スライド元利定額リボ方式より、返済額が少なく済む返済方法もあります(くわしくは後述)。

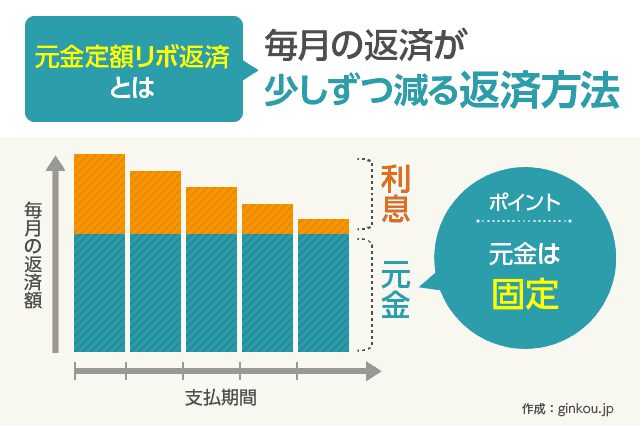

たとえば日本では、残高スライド元利定額リボ方式以外に「元金定額リボルビング方式」という返済方法もあります。

「元利」定額ではなく、「元金」定額、の残高スライド方式です。

残高スライドリボ方式に比べると採用している会社は少ないですが、代表的なところだとJCB系のキャッシング返済などで取り扱っています。

「元金定額リボ方式」との違い

元金定額方式(元金均等方式)はその名の通り、返済する元金が定額になります。

紹介済みの「残高スライド元利定額リボ返済」は、毎月の「返済額」が定額でした。

元金が定額だとどうなるかと言うと、毎月の毎月の返済額が徐々に減っていきます。

なぜなら、利息の計算は借入残高に金利を掛けて計算するので、借入残高が減っていくと利息も減っていくからです。

利息の計算方法:

借入残高×金利(年率)÷年間日数×利用日数

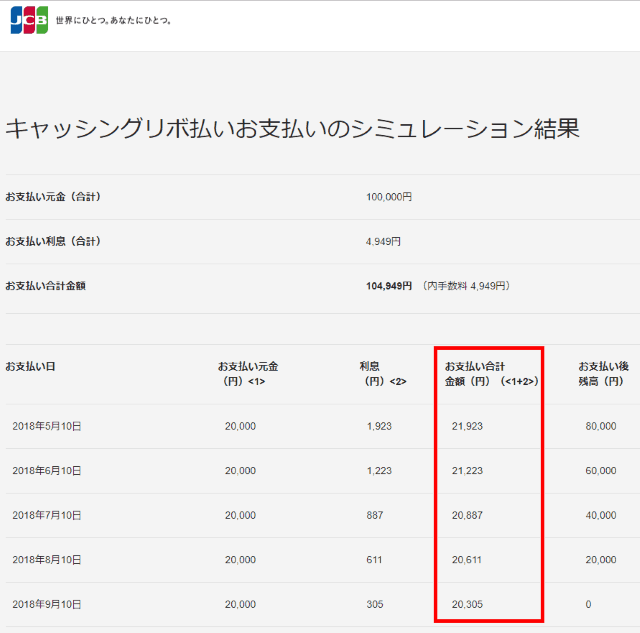

ためしに、元金定額返済ができるJCBの公式サイトで、同じ条件での返済シミュレーションをしてみました。

■元金定額方式の返済イメージ

条件:年利18.0%で、10万円を5ヶ月で返済する場合

(画像クリックで拡大可能)

赤枠の「返済合計額」は、月を追うごとに減っています。

しかし一番左の「お支払い元金」を見てみると、毎月返済する元金は一定です。

そのかわり右隣の「利息」は、残高が少なくなるにつれて減っています。

残高スライドリボ方式に比べて早いうちから元金を減らせるのが最大のメリットですが、返済金額が毎月一定ではないので返済計画が立てづらいというデメリットもあります。

利息は元金定額方式の方が少なめ

残高スライドリボ方式と元金定額方式、どちらが最終支払金額が少なくなるか検証してみました。

結論から言うと、10万円以下など少額なら残高スライドリボ方式、大きな金額なら元金定額方式の方が利息が少なかったです。

しかし、少額の借入れだと利息の差も少ないので、トータルで見ると大きな借入れで利息が節約できる元金定額方式の方がおすすめと言えます。

ためしに、金利18.0%で5万~100万円を借り入れるシミュレーションをしてみました。

月々の支払額は2~3万円で設定しています。

■金利18.0%で、同じ金額・期間の借り入れをした場合の比較

| 借入金額 | 返済期間 | 残高スライド方式 | 元金定額方式 |

|---|---|---|---|

| 5万円 | 3ヶ月 | 51,506円 | 51,566円 |

| 10万円 | 5ヶ月 | 104,543円 | 104,949円 |

| 50万円 | 25ヶ月 | 603,284円 | 599,842円 |

| 100万円 | 50ヶ月 | 1,428,569円 | 1,387,403円 |

このように、10万円以下くらいまでは残高スライド方式の方が最終支払額が少ないものの、数十円~数百円というわずかな差です。

一方、100万円の借り入れだと10万円近くの利息差が生まれます。

返済開始直後の返済金額が多めでも大丈夫であれば、元金定額リボ方式を選ぶことをおすすめします。

■残高スライド元利定額リボルビング方式

月々の返済額が一定でわかりやすいが、大きな金額・長期返済だと利息が高くなる

■元金定額方式

元金が早くに減るので利息が少なめだが、返済スタート直後の返済負担が大きい

返済の負担を減らす方法

返済方式に関係なく、返済の負担=利息を少なくする方法が2つあります。

■利息を少なくする方法

- 早めに繰上返済を行う

- なるべくフリーローン・目的別ローンを使う

前者の繰上返済は早く完済するためのコツ、後者のフリーローン・目的別ローンはなるべく金利の低い借入れをするための工夫です。

具体的に見ていきます。

早めに繰上返済を行う

まず、早めの繰上返済(追加返済)は常に意識をすることをおすすめします。

繰上返済とは、毎月の返済日とは別に、お金に余裕があるときに多めに返済をすることです。

すでに説明をした通り、利息は日割り計算で算出するので、1日でも早く返済をした方が利息は減ります。

そして、借入残高が多いタイミング=返済スタート直後ほど、繰上返済は効果的です。

早いうちに繰上返済をして借入残高を減らしておけば、その後の返済額を下げることにも繋がるからです。

この仕組みをよく知っている人は、カードローンやキャッシングを給料日前の金欠時に利用することも多いです。

たとえば、給料日3日前の飲み会に備えて3万円だけ借入れて、3日後の給料日に一括で完済、など。

このやり方なら年率18.0%で借りても、利息は50円ほどで済みます。

なるべくフリーローン・目的別ローンを使う

もし大きな金額の借入れを考えるなら、カードローンやキャッシング以外にフリーローンや目的別ローンも比較してみるのが望ましいです。

理由は単純で、フリーローンや目的別ローンの方が金利が低いからです。

もっともお得なのは、お金の使用目的が決まっている「目的別ローン」です。

代表的なのは住宅ローンですが、ほかにもブライダルローンなど、さまざまな種類があります。

目的別ローンを探してなければ、使い道自由だけどカードローンより金利が低い「フリーローン」も比較するのがおすすめです。

フリーローンとカードローンの違いについては、次の記事で紹介します。

あわせて読みたい:

フリーローンとは?カードローンとの金利や審査内容の違い

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ