クレジットカードのキャッシング枠とは 急ぎでお金が必要な時は助かるが…

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

日常でお金を借りる方法には、カードローンなどで借りる以外にも「クレジットカードのキャッシング」という方法があります。

クレジットカードにはショッピング枠とキャッシング枠が設定されており、その範囲内でお金が借りられるというサービスです。

クレカキャッシング最大のメリットは、借入れスピードが早いことです。

キャッシング枠の限度額内であれば即日借りることもできるので、急ぎでお金が必要になったときに便利です。

しかし金利は高めなどのデメリットもあるので、人によってはカードローンに申し込む方が向いている場合もあります。

今回は、クレジットカードのキャッシングのメリット・デメリットとあわせて、カードローンとの違いも解説します。

目次

クレジットカードのキャッシング枠とは

キャッシング枠とは、クレジットカードの利用限度額内における「クレジットカード会社からお金を貸せる枠」のことです。

クレジットカードには、持ち主一人ひとりに利用限度額が設定されており、初回審査で申込者の返済能力や信用力を見た上で設定されます。

その審査で「キャッシング枠をつけても返済できる人だ」とみなされると、ショッピング枠に加えてキャッシング枠も付帯するということです。

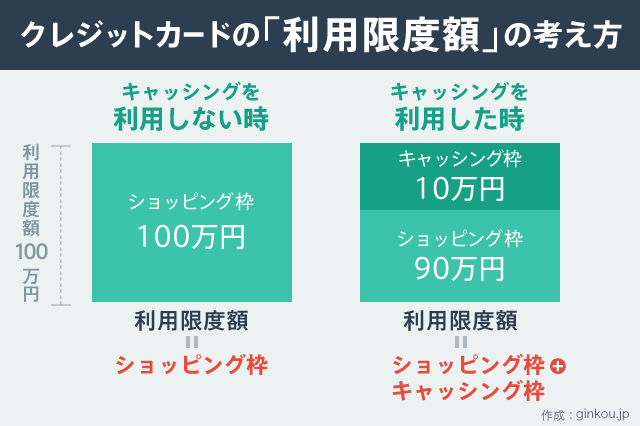

おおまかには利用限度額=ショッピング枠+キャッシング枠という考え方をすれば良いのですが、厳密にはこの通りではありません。

キャッシングを利用した月は、利用限度額=ショッピング枠+キャッシング枠、という考え方で問題ありません。

利用限度額100万円のクレジットカードで20万円のキャッシングをすると、ショッピング枠は80万円まで使えます。

しかし、キャッシング枠を利用していないときは、「利用限度額=ショッピング枠」になります。

たとえば利用限度額が100万円のクレジットカードだと、キャッシングを利用していない月はショッピング枠も最高100万円まで使えます。

つまり、キャッシングを利用していなければ、利用限度額のMAXまでショッピング枠を使えるということです。

カードローンでも「キャッシング」と呼ぶ場合あり

当初「キャッシング」という言葉は、クレジットカードでお金を借りることを意味するケースがほとんどでした。

しかし最近では、キャッシングという言葉はカードローン業界でも使わるケースが増えてきています。

広い意味で「お金を借りる」という使い方をされるようになってきたことで、近年はキャッシング=「クレジットカード」でお金を借りる、という意味とは限らなくなってきています。

たとえば、消費者金融大手のアイフルでは、ベーシックなカードローン商品をキャッシングローンという商品名で提供しています。

クレジットカードのキャッシングは基本「一括返済」

クレジットカードとカードローンとの一番の違いは、基本的な返済方法です。

カードローンは、毎月の口座引き落としによる返済方法が基本です。

一方、クレジットカードのキャッシングは、基本的に一括返済です。

ショッピング枠と同じように、当月利用分を翌月にまとめて支払う考え方…と思えばわかりやすいかもしれません。

ほとんどのクレジットカードでは、キャッシングを利用した翌月はショッピング利用額とキャッシング利用額がまとめて請求されます。

しかし近年は「一括返済するのは厳しい…」という人向けに、キャッシング利用額もリボ払い(毎月決まった金額を支払う方式)が使えるようになってきています。

クレジットカードのキャッシング枠をリボ払いにすることを一般的にキャッシングリボと呼びます。

月々の返済負担が減る便利なサービスではありますが、リボ払いの仕組みを知っていないと返済が終わらなくなるリスクもあるので注意が必要です。

あわせて読みたい:

リボ地獄から抜け出すコツ リボ払いのやばい仕組みと出戻らない方法

クレカキャッシングの3つのメリット

では、具体的にクレジットカードのキャッシングにあるメリットを見ていきます。

いずれもカードローンにはない、クレジットカードキャッシングならではの強みです。

■クレジットカードでキャッシングするメリット

- 限度額内の借入れは毎回の審査が不要

- 即日の借り入れも可能

- 18歳以上から利用できるカードもある

毎回の審査が不要

クレジットカードのキャッシングでお金を借りるとき、限度額内での借入れなら毎回の審査は入りません。

たとえば、今月のはじめに5万円キャッシングして、月末にもう5万円借りる…というふうに、こまめにお金を借りても都度審査が入るということはありません。

クレジットカードのキャッシング枠は、クレジットカード審査に受かって利用限度額がすべて決まった時点で「キャッシング枠の審査も完了」とみなされます。

カードローンでいうと、審査に通って借入れ極度限度額が決まり、ローンカードが発行された…というところまでクリアしているようなイメージです。

上記の通り、クレジットカードのキャッシングは、お金を実際に借りるたびに審査が必要になることはありません。

しかし、クレジットカード会社は定期的・もしくは不定期に、利用者の信用力をチェックしています。

このチェックを途上与信、と言います。

たとえば、クレジットカードが使えない状況(例:度重なる遅延によるブラックリスト入りなど)になってクレジットカード会社に黙っていたとしても、この途上与信でバレます。

この場合クレジットカードは利用停止、もしくは強制退会になります。

即日の借り入れも可能

前述の通り、クレジットカードのキャッシングは毎度の審査がないので、即日お金を借りることも可能です。

たとえば現金を借りたいときは、クレジットカードを提携ATMに入れてお金を引き出すだけでキャッシング完了です。

銀行からお金を引き出すのと同じ手順で、現金を借りることができます。

もしくは、クレジットカード会社のマイページからキャッシング申込みをすれば、最短数分で引き落とし口座に指定金額を振込んでもらえます。

クレジットカード会社の規定にもよりますが、およそ平日14~15時くらいまでのキャッシング申込みなら、即日振込となることが多いです。

「明日の結婚式のご祝儀代がない」「明日は携帯代引き落としなのに残高が足りない」といった、急ぎでお金が必要なシーンでもクレジットカードのキャッシングは便利です。

ある日突然、クレカキャッシングができなくなるケースもあります(ATMで「お取り扱いができません」という表示が出るなど)。

わかりやすい例は、途上与信でブラックリスト入りしていることが発覚した…などですが、ほかにはすでに総量規制の上限まで借りてしまっている、ということも考えられます。

「総量規制」とは、消費者金融で借りられるトータル額を年収の3分の1まで、と決めている法律のルールです。

たとえば、年収300万円の人は最大100万円までしか業者からお金を借りることができません。

この人が他社カードローンやクレジットカードで95万円借りているときに、10万円をキャッシングで引き出そうとすると、利用不可となります。

急ぎの場面で「お金が引き出せない」と焦らないためにも、自分がすでに借りているお金をしっかり把握しておく必要があります。

18歳から利用できるカードもある

通常、カードローンは20歳以上の成人しか利用できません。

しかしクレジットカードは18歳から発行することができ、カード会社によっては18歳~19歳の利用者にもキャッシング枠を提供しています。

学生でもお金を借りる数少ない方法と言えるでしょう。

ただし、学生といえどもアルバイトなどで安定した収入が必要な上に、未成年者のキャッシング枠は10万前後くらいの少額が大半です。

※首都圏には「学生ローン」という、同じく18歳から利用できるローンもありますが、クレジットカードのキャッシングの方が利便性が高いです(→学生ローンとは?)

クレカキャッシングの3つのデメリット

クレジットカードのキャッシングにはスピード感などのメリットも多いですが、デメリットもあります。

下記のデメリットを見て「それは困るな…」と思った人は、カードローンの方が向いているかもしれません。

■クレジットカードでキャッシングするデメリット

- カード発行に1週間ほどかかる

- カードローンより限度額が低め

- 金利が高い

カード発行に1週間ほどかかる

クレジットカードを発行した後は郵送で受け取ることが多いですが、その場合カードを受け取るまで申し込んでから1週間前後はかかります。

クレジットカードはカードが手元に届いてからでないとキャッシングができません。

カードが届くまではもちろんATMからのキャッシングは当然できない上に、ネットからのキャッシング申込みもカード番号が必要なのでできません。

もし「キャッシングをするためにクレジットカードを持ちたい」という場合は、余裕を持って早めに申し込んでおくことをおすすめします。

どうしても1週間待てない場合は、郵送ではなく店頭受取りができるクレジットカードに申し込むか(エポスカードなど)、カードローンでお金を借りた方がスムーズです。

大手のカードローンなら自動契約機ですぐにカードが発行できますし、最近はカード発行なしの融資や、ローンカードが届く前に借りたい人向けの振込融資も取り扱いが増えています。

消費者金融によっては、新規申し込みの人でも当日中に審査をしてくれる場合もあります。

参考記事:即日審査できるカードローン金利ランキング 土日祝の振込が可能かも比較

カードローンより限度額が低め

クレジットカードのキャッシング枠は、カードローンに申し込んだときより限度額が少なめに設定されることがほとんどです。

たとえば、国際ブランドJCBが扱うカードローンは限度額が50万~500万円ですが、クレジットカードのキャッシング枠は1万~100万円です。

実際のところは、一般的な収入の人だとカードローン限度額50万~100万円、キャッシング枠は30万円前後くらいが相場だと思います。

クレジットカードのキャッシング枠は一括返済が前提なので、「この人はこの枠内であれば翌月に返済できる」と信用された金額までしか枠を確保されないのかもしれません。

また、カードローンは借入限度額が大きめということにくわえて、クレジットカードのショッピング枠にも左右されません。

よほどの急ぎではないときや、まとまったお金を借りたい場合はカードローンも検討することをおすすめします。

もし、クレジットカードのキャッシング枠を超えるような大きな金額を借りたい場合はフリーローンもおすすめです。

参考記事:低金利なフリーローンとは?カードローンとの利息・審査内容の違い

金利が高い

クレジットカードのキャッシングは、金利が高めに設定されています。

どこのクレジットカード会社も、キャッシングの金利は年15~18%に設定されています。

これはカードローンなどに比べると高めなので、まとまった金額を借りたり長期的な返済をしたりすると利息負担も大きくなります。

やはりクレジットカードのキャッシングは、どうしても急ぎで少額のお金が必要なときにサッと借りるという使い方に向いていると言えます。

もしスピードより金利重視でお金を借りたいなら、低金利なカードローンや無利息期間サービスを提供しているカードローンがおすすめです。

あわせて読みたい:

低金利&無利息期間があるカードローン比較 初めてで不安な方にも

キャッシング枠はあとから変更も可能

ちなみにクレジットカードのキャッシング枠は、申し込んでカードを発行したあとから変更することも可能です。

たとえば下記のような変更であれば、電話もしくはクレジットカード会社のマイページですぐ申請できます。

■クレジットカードのキャッシング枠 変更例

- キャッシング枠がないカードにキャッシング機能を追加する

- キャッシング枠の増額申請

- キャッシング枠を0円にする

キャッシング枠の増額は、カードを遅延なく使っていればクレジットカード会社から「キャッシング枠の増額が可能ですがいかがですか」という連絡がくることもあります。

もしキャッシング枠を50万円以上に増額する場合は、収入証明書(源泉徴収票、2ヶ月分以上の給与明細など)の提出が必要になるので、あらかじめ準備しておくとスムーズです。

逆に、もしクレジットカードでキャッシングする予定がないという場合は、キャッシング枠を0円にすることも可能です。

一度キャッシング枠を0円にしても、再度キャッシング枠を追加することももちろんできます(増額申請扱いとなるので、再び審査が必要です)。

あわせて読みたい:

クレジットカードのキャッシング枠をなくす4つのメリット

ローンに関するその他の記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ