iDeCo(個人型確定拠出年金)と国民年金基金はどちらを選ぶべきか比較

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

日本にはいろいろな年金制度があります。

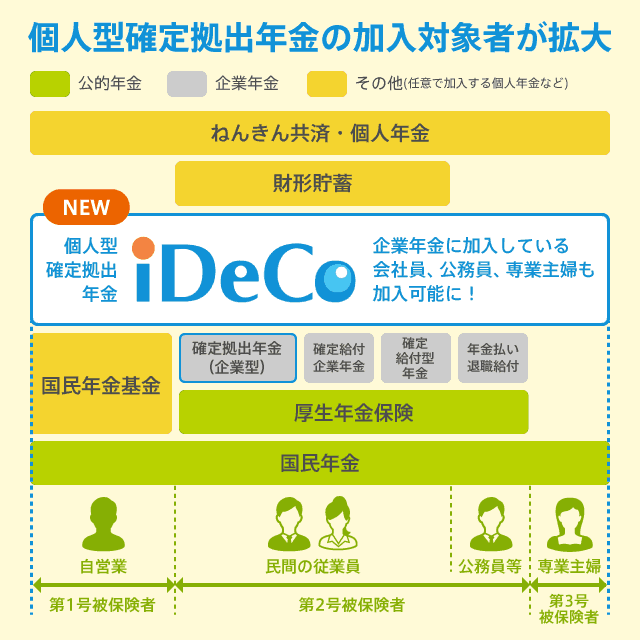

そのなかでも特に「自営業」の人にとって関係があるのが「国民年金基金」と「iDeCo(個人型確定拠出年金)」の存在です。

iDeCoは自営業ではない方も含め、原則として20歳以上60歳未満(2022年5月以降65歳未満)なら誰でも加入できる制度です。

もう一つの選択肢となる「国民年金基金」は、自営業の方とその家族がおもな加入者となります。

つまり、iDeCo・国民年金基金の両方に加入できる自営業者にとっては、どちらを選ぶべきなのかは悩ましい問題です。

目次

国民年金基金とiDeCo(個人型確定拠出年金)の併用

自営業を営んでいる方は、国民年金基金・iDeCoともに年間最大81万6,000円を掛けることができます。(月額で最高68,000円まで)

両者は併用可能ですが、両方合わせて最大81万6,000円までしか掛けられないというのが大きな特徴です。

つまり、国民年金基金とiDeCoに関しては、

- 両方にバランス良く加入する

- どちらか一方を選択する

のどちらかのタイプに分かれます。

また、どちらも自営業にとって「国民年金にプラスアルファの年金をもたらす任意で加入できる制度」です。

加入は任意ですが、国民年金だけでは心もとないので、将来の年金を増やすための備えとして、iDeCoや国民年金基金への加入を検討することをおすすめします。

(ちなみに私も自営業ですが、私はiDeCoに加入しています。)

iDeCoの特徴

iDeCo(イデコ)は、個人型確定拠出年金の愛称です。2017年に制度がリニューアルされ、20歳以上60歳未満なら原則として誰でも加入できるようになりました。

iDeCoは別名「じぶん年金」とも呼ばれており、将来の年金をつくるために、掛金の拠出と運用を自分自身で行うのが特徴です。

自分で運用すると言っても、実際は投資信託を選ぶだけです。毎月の掛金から、どのような投資信託をどれくらい購入するか、その配分を自分で選ぶのがiDeCoの特徴です。

年金受給年齢になったとき、資産運用で良い結果が得られていれば、年金の給付額は増えます。一方で、運用で失敗していると、年金の給付額は少なくなってしまうリスクもあります。

しかし、資産運用でどのくらいリスクを取るか?についても自分自身で決定できるのがiDeCoの特徴です。

投資信託のほかに、元本確保型商品である定期預金や保険で運用することもでき、リスクを取らずに元本保証で運用することも可能です。

また、iDeCoの掛金は「小規模企業共済等掛金控除」として、その全額が所得控除となります。

節税効果を含めると、トータルで損失となる可能性は極めて低く、非常にメリットが大きい国が後押ししている制度です。

加入期間が早ければ60歳から年金受給

iDeCoは、50歳までに加入すれば60歳から年金を受給できます。国民年金基金の受給開始年齢は、65歳からです(一部、60歳から支給開始のタイプもあり)。

また、加入が義務付けられている国民年金に関しては、将来的に受給金額が減額されたり、受給開始年齢が引き上げられる可能性があります。

こうした問題があるため、国民年金だけでは心もとない、iDeCoや国民年金基金へ加入して、将来の年金は自分で作ろうという動きが出てきているのです。

iDeCoは、終身年金ではありません。受給期間は5年以上20年以内となっています。

一方で、国民年金基金は「国民年金」と同様に、「終身年金」を選択することができます。(受給期間が定められているものも選択可)

国民年金基金の特徴

国民年金基金はもともと、自営業のような「国民年金」にしか加入できない方の将来の備えとして、国民年金にプラスアルファできる目的で作られた制度です。

企業などに勤めているサラリーマンなどは、国民年金のほかに「厚生年金」が存在します。

しかし、自営業は厚生年金に加入できないため、その代替案の1つとして国民年金基金への任意加入が認められているのです。

iDeCoは投資信託などを活用し、自分自身で運用を行う仕組みでしたが、国民年金基金は国民年金の延長ですので、掛金の運用はおまかせとなります。

また、将来の給付額もあらかじめ決まっているのが特徴です。

毎月の掛金は加入プランによって異なりますが、所得が減った場合などはいつでも掛金を減額することが可能です。

国民年金基金もiDeCoと同様に、掛金は全額所得控除となるため高い節税効果が得られます。(扱いは社会保険料控除)

国民年金基金の加入対象者

国民年金基金の加入対象者は以下のように定義されています。

日本国内に居住している20歳以上60歳未満の自営業者とその家族、自由業、学生などの国民年金の第1号被保険者および60歳以上65歳未満の方や海外に居住されている方で国民年金の任意加入されている方が加入できます。したがって次のような方は加入できません。

厚生年金保険に加入している会社員の方(国民年金の第2号被保険者)

厚生年金保険に加入している方の被扶養配偶者の方(国民年金の第3号被保険者)国民年金の第1号被保険者であっても、次の方は加入できません。

国民年金の保険料を免除(一部免除・学生納付特例・納付猶予を含む)※されている方

農業者年金の被保険者の方

かんたんに説明すると、国民年金基金は自営業とその家族、そして学生などを対象とした任意加入できる年金制度です。(20歳以上60歳未満)(第1号被保険者)

サラリーマンのような厚生年金加入者やその家族(第2号、第3号被保険者)などは加入できません。

年金制度の種類については、記事冒頭の説明図を見るとわかりやすいと思います。

また、自営業の方はiDeCoと国民年金基金を併用できますが、あわせて年間81万6,000円が掛金の最高となります。

1年分の掛金前納で割引に

国民年金基金は毎月の掛金を1年分(4月から翌年3月まで)前納することで、0.1ヶ月分の割引が受けられます。

もちろん、半月分などの一括納付も可能ですが、割引が受けられるのは4月から翌年3月までの1年間の掛金を前納した場合に限られます。

毎月の掛金と制度がわかりにくい

iDeCo(個人型確定拠出年金)の場合、毎月の掛金は自分で決められます。(最低5,000円、最高6万8,000円)

国民年金基金は選択するプランと加入時の年齢などによって掛金が決まります。

しかし、この掛金月額がかなりややこしくなっているため、こちらの掛金月額表を参考にしてください。

国民年金基金では、1口目は終身年金「A型」または「B型」のどちらか一方を選択します。

いずれも受給開始年齢は65歳ですが、A型が15年間保証、B型は保証期間なしという点で異なります。

また、年金の基本加算額(月額)は1万円~2万円となっており、こちらは加入時の年齢によって変わってきます。

1口目の終身年金(A型またはB型)を選択した後に、「それでは物足りない、もっと掛金を増やしたい」という場合にのみ、2口目の選択ができます。

2口目以降は終身年金「A型・B型」と、確定年金「Ⅰ型~Ⅴ型」までの7種類からいずれかを選択します。

国民年金基金の掛金は毎月最大68,000円ですので、1口目を決めた後は、2口目となる7種類のタイプから好きなだけ、合計68,000円に達するまで掛金を増やすことが可能です。

2口目以降の終身年金「A型・B型」は、1口目と同じで、A型が15年間保証、B型が保証期間なしのタイプとなります。

また、確定年金「Ⅰ型~Ⅴ型」はそれぞれ、保証期間が決まっていたり、受給開始年齢が60歳または65歳という点で異なります。

国民年金基金を60歳から受給したい方は、2口目以降にⅢ型・Ⅳ型・Ⅴ型のいずれかを選択します。

iDeCoと国民年金基金はどちらが良いのか

iDeCoと国民年金基金を比較する上で、両者の違いを示したわかりやすい表現があります。

- iDeCo(個人型確定拠出年金)

- 毎月の掛金を約束し、将来の受給額を約束しない(受給額は自分の運用結果次第)

- 国民年金基金

- 将来の給付を約束し、掛金を約束しない(掛金は変動する)

iDeCoは「すべて自分で決める」のが特徴で、毎月の掛金も自分で決定しますし、運用指示も自分で行います。

投資信託での運用経験がない方は、どうすればよいかわからないかもしれませんが、基本的には投資信託への投資比率を自分で決めるだけなので簡単です。

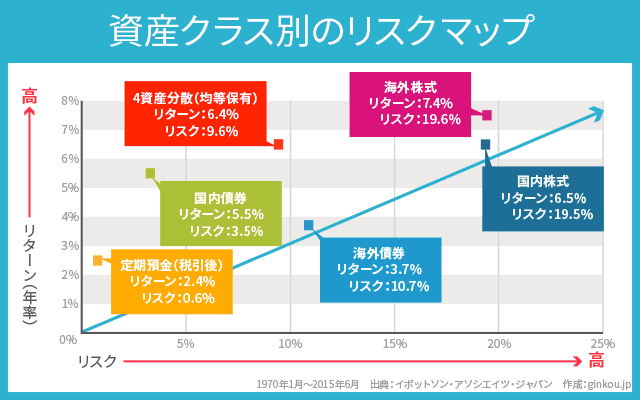

また、国内外の株式・債券にバランス良く投資をすると、長期的には年率6%程度の利回りに落ち着くことが、上記のリスクマップで示されています。

もちろん、景況感が悪くなるなどによって運用がうまくいかなかったときは、思うような運用結果が得られないかもしれませんが、長期的には6%の利回りが得られる可能性があることは大きいです。

逆に、国民年金基金の予定利率は1.5%です。予定利率1.5%の水準で、将来もらえる年金が保証されます。

しかし、毎月の掛金は予定利率の水準によって上がります。基本的に、予定利率が下がると掛金は上昇し、予定利率が上がると掛金は下がる仕組みです。

国民年金基金の予定利率は下がり続けており、1991年には5.50%だったのに対して、2015年は1.5%という残念な結果となっています。

つまり、予定利率が下がる分だけ、国民年金基金の掛金は上昇しているのです。

国民年金基金は「終身年金」という安心感はありますが、将来の受給額が想定を大きく下回る可能性が考えられます。

このように考えると、「自分の年金は自分でなんとかする」という考えのもと、リスクをとって年率6%の利回りを取りに行くほうが良いのではないかと私は考えます。

どちらの年金制度も節税メリットがあるのは事実です。

しかし、両者を比較した場合、やはり自分の年金を自分で作る「iDeCo」の方がメリットは大きいです。

続いての記事は、「2022年版!楽天証券の確定拠出年金iDeCoで選ぶおすすめ商品を厳選」です。

iDeCoで資産運用をする場合、具体的にどのような商品を選べば良いのか、資産運用の経験がない方にもわかりやすく解説しています。

関連する記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください