カードローンの借り換えは専用ローン以外でも可能 金利が安いおすすめローンは?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

カードローンの返済負担を減らす方法のひとつに、借り換えがあります。

返済中のカードローンより金利が低いローンに乗り換えることで、今後支払う利息が減らせます。

金融機関によっては、借り換え専用ローンを扱っているところもあり、まとまった金額を借りている人にニーズがあります。

たとえば、300万円を年率18.0%で借りている人が年率13.0%のローンに借り換えられれば、100万円以上利息を節約できる場合もあります。

今回は、カードローンの借り換えメリットと、どのように借り換えをすればお得かをまとめました。

実際の返済シミュレーションもまじえて、わかりやすく解説します。

目次

カードローンの借り換えメリット

カードローンを借り換える一番のメリットは、将来支払う利息が少なくなることです。

特に、借入残高が大きいほど、数%金利がダウンするだけで大きな利息カットにつながります。

たとえば、残高が150万円のカードローンを5年かけて返済する場合、どれくらい利息が減るかをシミュレーションしてみました。

■残高150万円を借り換えた場合の利息計算

| 借入状況 | 借り換え前 | 借り換え後 |

|---|---|---|

| 金利 | 年18.0% | 年13.0% |

| 借入れ年数 | 5年 | 5年 |

| 最終支払額 | 2,285,377円(利息785,377円) | 2,047,746円(利息547,746円) |

| 月々の返済額 | 38,090円 | 34,129円 |

このように、利息を約24万円節約できた上に、毎月の返済額が約4,000円少なくなりました。

毎月の約定返済が4,000円安くなれば、家計への負担も軽くなると思います。

もし、借り換え後も毎月の返済額を減らさずに返し続けたり、繰上返済を行えば、完済が早まるので利息節約効果はさらにアップします。

このように、カードローン借り換えは完済が確実になる、もしくは完済を早めやすいというメリットがあります。

さらに、もし複数のカードローンを1社にまとめて借り換える、いわゆるおまとめローンなら、返済の手間が1本化できる点もありがたいです。

■現在の借入状況

A社(金利18.0%)100万円

B社(金利17.8%)50万円

C社(金利14.8%)50万円

【借入残高:計200万円】

↓

■おまとめローン

D社(金利14.0%)200万円

【借入残高:200万円】→一本化

上記のように3社から別々にカードローンを借入れている場合、口座引落日がばらばらだと管理の手間がかかります。

口座引き落としならまだ良いですが、ATM返済をしているとしたら、月に3回返済のためにコンビニや銀行に行かなければなりません。

おまとめローンで3社の借金を1社にまとめると、返済の手間が月1回で済むようになることで管理コストの節約になります。

借り換えた方が損になるケースに要注意

ちなみに、カードローンの借り換え後は、返済スケジュールに気をつけないとかえって損になる場合もあります。

それは、月々の返済額を減らしてしまうケースです。

「借り換えで金利が低くなったから、月々の返済額も少なめにしよう」と思って、約定返済の金額を減らすと、返済期間が長期化します。

利息は日割り計算なので、返済が長期化すればするほど膨れ上がり、結果的に借り換え前より最終支払額が増えてしまうこともあります。

ためしに、先程も比較した150万円の借り換えの場合を例に「借り換え後に、返済期間を5年から10年に延ばした場合の利息」を比較してみました。

その結果、利息が50万円以上増えてしまいました。

■カードローン150万円の返済期間による利息比較

| 借入状況 | 借り換え前 | 借り換え後 |

|---|---|---|

| 金利 | 年18.0% | 年13.0% |

| 借入れ年数 | 5年 | 10年 |

| 最終支払額 | 2,285,377円(利息785,377円) | 2,687,538円(利息1,187,538円) |

| 月々の返済額 | 38,090円 | 22,396円 |

返済期間を5年延ばした、というと「それは気が緩みすぎだろう」と思う人もいるかもしれません。

しかし、月々の返済額を見てみると、「毎月の返済を1万5,000円ほど減らしただけ」とも言えます。

返済額を1万円ちょっと減らすだけで利息が50万円以上増えてしまう、とは予想できない人も多いと思います。

よって、借り換えができたとしても、1日でも早い完済を目指すというスタンスは持ち続ける必要があります。

カードローンの借り換えに使えるローン

実際に、カードローンの借り換えはどのように行うかを見ていきます。

借り換えに使えて、利用している人が多いのは下記3種類です。

■借り換えによく利用されるローン

- 借り換え専用ローン

- フリーローン

- カードローン

おすすめは借り換え専用ローン、もしくはフリーローンです。

しかし、場合によってはカードローンを利用する手もあります。

借り換え専用ローン

まず、借り換えのために設計された「借り換え専用ローン」を利用するケースです。

銀行や大手消費者金融で用意していることが多く、総量規制を超える借り換えになる場合も利用できるのが最大のメリットです。

■総量規制とは

金融庁に登録している正式な貸金業者は、1人に融資できる金額は年収の3分の1以内と法律で決まっています。

このルールを総量規制と言い、カードローンなどを貸し付ける際の審査基準となります。

たとえば年収300万円の人は、貸金業者から100万円までしか借り入れることができません。

もし、80万円を借り換えるために違うカードローンの審査に申し込もうとすると、現在の残高80万円+新たな借入れ80万円=合計160万円を借りようとしているとみなされてしまいます。

そうなると「年収の3分の1以上の借入れ」を理由に申込みを断られてしまいます。

借り換え専用ローンなら、このような人も申込むことができます。

また、借り換え専用ローンは利用中のカードローン会社に借り換え金を「直接」支払う場合が多い点も特徴です。

よって、自分自身は借り換え金を手にすることがないので、先に使い込んでしまうリスクがありません。

フリーローンなどで借り換えると、もとのカードローンへの返済(振込みなど)を自分で行うため、一気に大金を手にすることになります。

たまに、誘惑に負けて「少しくらいなら使っても良いか」と思い、借り換えのために借りたお金を使ってしまう人もいます。

お金を持っていると使ってしまう性分の人は、借り換え専用ローンの方が安心かもしれません。

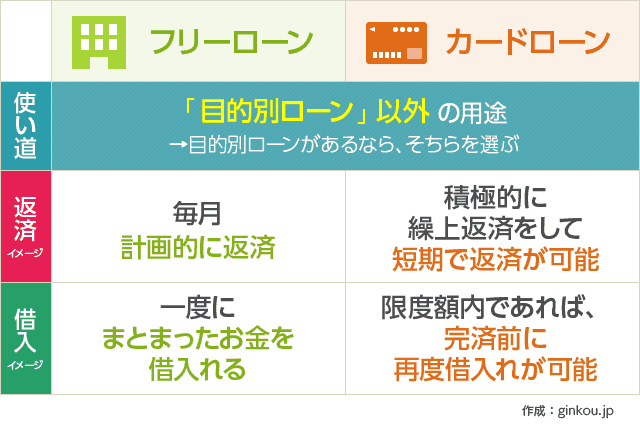

フリーローン

借り換え専用ではない、銀行のフリーローンを利用する場合もあります。

フリーローンとは、借入れ希望額を一括で振り込んでもらえるローンなので、今のカードローンを一括完済するのに向いています。

一度借りた後は返済していくだけ、という点も、借り換え専用ローンに似ています。

金利もカードローンより低いことが多いので、利息をカットする効果が見込めます。

たとえば、カードローンとフリーローンを両方扱う銀行の金利を比較すると、下記のように年2~10%もの差がつくことがあります。

■フリーローンとカードローンの違い

| 銀行 | カードローン金利 | フリーローン金利 |

|---|---|---|

| 三井住友銀行 | 年1.5~14.5% | 年2.775~5.975% |

| 住信SBIネット銀行 | 年1.59~14.79% | 年3.775~12.0% |

フリーローンで借り換えるデメリットは、事務手数料がかかることが多い点と、利息が減らせるかどうか自分で計算する必要がある点です。

カードローンは申込む際に手数料などはかからない場合がほとんどですが、フリーローンは3,000円前後、もしくは融資額の1~2%などの手数料がかかることがあります。

特に、融資額の2%など、事務手数料が割合でかかってくるフリーローンは、借り換え額が大きいほど手数料も増えます。

返済シミュレーターなどを使い、事前に返済計画を立てて「本当にお得か」を判断する必要があります(→返済シミュレーターはこちら)。

また、フリーローンで借り換えをする場合は、現在のカードローン会社への一括完済手続きは自分でやることがほとんどです。

フリーローンの振込みを確認し次第、今借りているカードローン会社に口座振替などで一括完済する流れです。

この手続をせずにお金を使い込んでしまうと、借金が2倍以上になってしまうので要注意です。

カードローン

もし今借りているカードローンより低金利なカードローンがあれば、そちらに借り換えることも可能です。

カードローンは、借り換え専用ローンやフリーローンに比べて審査スピードが早いので、急ぎの場合にも便利です。

フリーローンで必要となる事務手数料もかかりません。

しかし、貸金業者のカードローンは総量規制の対象になるので、借入金額が少なめの人向けです。

もし総量規制の範囲内だったとしても、たとえば50万円の借り換えでカードローンを利用しようとすると「50万円の借金がある人が、もう50万円借りようとしている」というふうに見えてしまいます。

生活に窮している人だと思われると、審査に不利になる可能性もあります。

一般的にも、借入金額が大きい方がカードローン審査は厳しくなる傾向があるので、場合によっては審査に時間がかかるかもしれません。

また、借り換え専用ローンやフリーローンに比べると金利が高いことが多いので、利息の節約効果が少なくなってしまう可能性が高いです。

どこで借り換えするのがおすすめ?

借り換え専用ローン、フリーローン、カードローンのうち、どこで借り換えるのが良いかは借入状況にもよります。

借り換えをどこで行うのがおすすめかをまとめてみました。

■借り換え専用ローンがおすすめの人

- 借り換え金額が大きい人

- お金が手元にあると使ってしまいそうな人

まずは、借り換え専用ローンを検討することをおすすめします。

借り換えの手続きも行ってくれる金融機関なら、手元にお金がある誘惑に負けて使ってしまうこともなく安心です。

借り換え専用ローンの代表は、三菱UFJ銀行系列のアコムやアイフルが扱っています。

アコム、アイフルともネットからも申し込みが可能なので手軽です。

■銀行フリーローンがおすすめの人

- 自分で金利が低い銀行を選びたい人

- 事務手数料を含んでも借り換えた方がお得になる人

しっかり自分で金利を比較して選びたい場合は、銀行フリーローンを利用するのも手です。

ただし、事務手数料が必要になることも考慮して、「本当に返済の負担が減るか」をしっかり検討する必要があります。

■カードローンがおすすめの人

- 借り換え金額が少額の人

- スピード重視で審査を受けたい人

今より低金利なカードローン借り換え目的での利用OKなら、カードローンへの借り換えもありです。

ただし、大手消費者金融などのカードローンは総量規制の対象となるので、おもに借入金額が少ない人向けです。

その際は、J.Score(ジェイスコア)など、他社と比べて突出して金利が低い金融機関を選ぶ必要があります。

■J.Score(ジェイスコア)とは

ジェイスコアとは、みずほ銀行とソフトバンクが共同設立した低金利・最短即日融資のネット専業カードローン会社です。

審査前にAIスコアを測定することで、自分が融資を受けられるか、金利は何%が適用になるかがすぐにわかる画期的なシステムを導入しています。

ローンカード発行なし、借入方法は口座振込のみなど、ネット融資に特化することで年率0.8~15.0%という低金利を実現しています。

※みずほ銀行・ソフトバンクまたはワイモバイル・Yahoo! JAPANと情報連携するとさらに最大0.3%の金利引下げ

借り換えても「元金」は減らない

最後に、借り換えをしても「元金」が減るわけではない、ということをお伝えしておきます。

確かに、将来の利息が減るのは大きなメリットですが、借り換えをしても同じくらいの返済負担は続きます。

冒頭でも触れた通り、借り換えをしたからと行って月々の返済額を減らすと最終支払額は逆に増えてしまうので、なるべく同じペースで返済をした方が望ましいです。

そういう意味で言うと借り換えは、いま返済が苦しい人より、今のペースでも返済できるけど利息を節約できるなら借り換えたい、くらいの人の方が本来はおすすめです。

借り換えをしたあとでも、「やっぱりこのままじゃ生活が苦しい」という場合は、債務整理などほかの方法も検討した方が良いかもしれません。

あわせて読みたい:

カードローンが返済できない場合の救済措置 債務整理以外の方法は?

カードローンのお悩み系記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ