高金利な仕組み預金のリスク、そのキャンペーン知らずに申込むと危険かも

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

貯蓄の方法のひとつに、「仕組預金」という高金利の預金があります。

普通預金や一般的な定期預金を上回る金利なので、将来のために貯金を考えている人にとってはメリットが多そうに見えます。

しかし、仕組預金にはリスクもあります。

リスクやデメリットを知らずに申し込むと、あとで困ってしまうかもしれません。

仕組預金とはどのような金融商品か知った上で、活用を検討することをおすすめします。

目次

仕組預金とは

仕組預金とは、銀行側が一部の裁量を持つかわりに、高い金利を提供するという金融商品です。

専門的な言葉でいうと、金融派生商品(デリバティブ)を組み合わせた定期預金です。定期預金の一種なので、お得に貯蓄をしたい人向けの金融商品です。

最大の特徴は、通常の定期預金より高い金利です。

たとえば、ソニー銀行の仕組預金「円定期Plus+(ステップアップ型)」は、預入期間が長くなるほど金利が上がっていきます。

2021年の記事執筆時点で確認すると下記の通りでした。

| 年数 | 金利 |

|---|---|

| 1年目 | 0.10% |

| 2年目 | 0.15% |

| 3年目 | 0.20% |

| 4年目 | 0.25% |

| 5年目 | 0.30% |

| 6年目 | 0.40% |

| 2年目 | 0.50% |

| 8年目 | 0.70% |

| 9年目 | 0.90% |

| 10年(満期) | 1.00% |

2021年時点、年率0.1%を下回る低金利が続いている通常の預金と比べると、ずっと高金利です。

冒頭で説明した「銀行側の一部の裁量」が何かは、仕組預金の種類によって異なります。

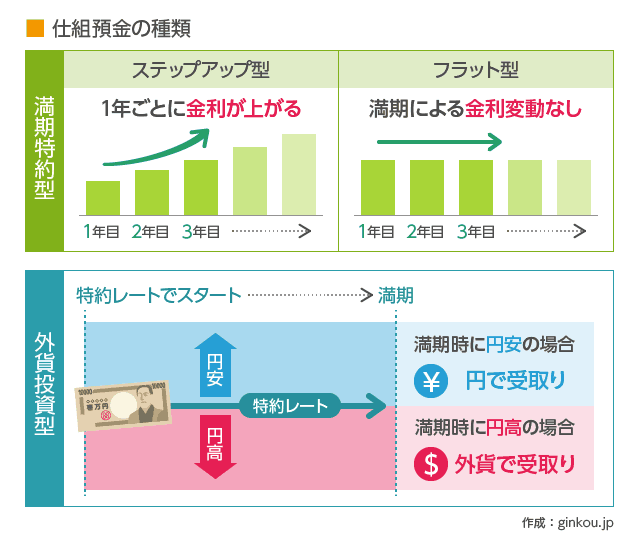

仕組預金には2タイプある

仕組預金には、大きく分けて下記2つのタイプがあります。

■仕組預金のタイプ

- 満期特約型(マルチコーラブル預金)

- 外貨投資型(元本変動型預金)

満期特約型は、定期預金の満期を銀行側が選ぶ仕組預金です。

たとえば、1~10年という期間の満期特約型の仕組預金は、最大10年満期になるかもしれないし、銀行が判断すれば1年満期に繰り上がる可能性もあります。

満期の特約(=リスク)があるため、通常より高い金利を提供するという内容です。

外貨投資型は、満期時に受け取る通貨を銀行側が決める仕組預金です。

満期時に円で通貨を受け取るかもしれませんし、豪ドルになるかもしれません。

特に高リターンの金融商品ですが、リスクもあります。

「満期特約型」のメリット

満期特約型の仕組預金のおもなメリットは、以下2点です。

■満期特約型のメリット

- ステップアップ型だと、銀行が満期を延長するほど金利が高くなる

- 元本保証(元本割れしない)

満期特約型の仕組預金には、金利が毎年上がるステップアップ型と、一定金利のフラット型があります。

冒頭で紹介した、ソニー銀行の仕組預金「円定期Plus+」を例に上げてみます。

ステップアップ型で申し込むと、前述の通り1年ごとに金利が上がります。

2021年10月時点の金利は年0.1~1.0%で、最大10年の満期で年1.00%まで金利が上る可能性があります。

一方、フラット型で申し込むといつ満期になっても同じ金利です。

2021年10月時点のフラット型の金利は、年0.3%でした。より大きな金利アップをねらうなら、満期が伸びるほど金利が上がるステップアップ型がおすすめです。

■ソニー銀行「円定期Plus+」 2021年10月時点の金利比較

| 年数/金利 | ステップアップ型 | フラット型 |

|---|---|---|

| 1年目 | 0.10% | 0.30% |

| 2年目 | 0.15% | 0.30% |

| 3年目 | 0.20% | 0.30% |

| 4年目 | 0.25% | 0.30% |

| 5年目 | 0.30% | 0.30% |

| 6年目 | 0.40% | 0.30% |

| 2年目 | 0.50% | 0.30% |

| 8年目 | 0.70% | 0.30% |

| 9年目 | 0.45% | 0.30% |

| 10年(満期) | 1.00% | 0.30% |

満期特約型の仕組預金は、元本割れを起こさないというメリットもあります。満期まで待てば、必ず高金利でお金が受け取れます。

「満期特約型」のデメリット

一方、満期特約型の最大のデメリットは途中で解約ができないことです。

■満期特約型のデメリット

- 中途解約ができない

- ほかに高金利のプランがあっても変更できない

満期特約型の仕組預金は、高金利を提供することで銀行もリスクを負うので、中途解約は原則できません。

もし途中で解約すると、元本割れが起こることがあります。

また、中途解約ができないと、機会損失する可能性があるというデメリットにも繋がります。

仕組預金に預け入れている間に仕組預金を上回る金利の金融商品が登場しても、途中で切り替えることはできません。

円に関しては、しばらくは一般的な金融商品の低金利が続くかと思います。最長10年などの長期的な仕組預金を利用する際は、知っておくべきだと思います。

もし10年以内にお金が必要になりそうならは、5年定期預金などにしておくのも、リスクヘッジのひとつです。

「外貨投資型」のメリット

外貨投資型の最大のメリットは、リターンの高さにあります。

■外貨投資型のメリット

- 為替レートに大きな変動がない限り、満期特約型を上回る好金利になる

満期特約型で比較したソニー銀行で比較してみます。

2021年10月時点の外貨投資型プラン「為替リンク預金」の1ヶ月の金利は、米ドルで5.0%、NZドルで9.00%でした(円スタート型)。

満期特約型では1年目に0.1~0.3%だったことを考えると、金利の高さがよくわかります。

しかし、為替レートに左右されるので、満期時に受け取れる金額は申し込んだ時点ではわかりません。

景気が味方すれば、ハイリターンを得ることができる仕組預金です。

「外貨投資型」のデメリット

一方、ハイリターンの可能性がある外貨投資型の仕組預金のデメリットは、リスクも高いことです。

■外貨投資型のデメリット

- 中途解約ができない

- 元本割れのリスクがある

満期特約型と同じく中途解約ができないことにくわえて、為替レートによっては元本割れが起こる可能性があります。

具体的には、基準となる特約レートより円高が進むと満期時の受取通貨が外貨になり、それを日本円に換金すると元本より少ない金額になることがあります。

通常の外貨預金は、円高になっても外貨を保有し続けることで、円安まで待つことが可能ですが、外貨投資型の仕組預金は「満期」がある点が異なります(→外貨預金のメリット・デメリットについて)。

受け取った外貨を外貨預金に回すなど、うまく運用することで損失をカバーすることも可能ですが、外貨の知識がないと難しいかも知れません。

まさに、ハイリスク・ハイリターンの仕組預金です。

しばらくは円安が続く見込みがあるというときに、特におすすめの仕組預金です。

なぜ仕組預金は高金利なのか

「仕組預金は満期や通貨を選べないだけで、なぜそんなに高金利になるの?」と疑問に思う人もいるかもしれません。

それは、銀行側で満期や通貨を決定できることは、銀行にとっても大きなメリットだからです。

たとえば、満期特約型を例に見てみます。

常に動いている市場の状況を見据えて、銀行側が定期預金の満期を決めることができると、銀行の利ざやがもっとも大きいタイミングで定期預金を満期にできます。

なので、仕組預金は私たちだけでなく、銀行にとっても利益の大きい商品と言えます。

銀行は、定期預金などの金融商品を販売して集めたお金を、それより高い金利で運用することで利益を上げています。

たとえば、金利年0.1%で預け入れた定期預金の資金で、年1.6%の住宅ローンを融資すれば、年1.5%の利益を得ることができます。

ほかにも、投資や融資、国債購入などで資金運用を行っています。

この資金運用の際に重要になってくる市場金利は、日々変動しています。

国債を例に上げると、国債の金利が上がると国債を多く購入している銀行は儲かりますが、国債の金利が下がると銀行の利益が減っていきます。

たとえば市場金利が下がったとき、仕組預金は1~10年の仕組預金で利益が出なくなってきた場合、10年を待たずして満期とすることが可能です。

逆に、市場金利が上がってきていれば、最長の10年まで仕組預金を継続して利益を還元することもできます。

このように、銀行側が柔軟な対応ができるメリットを持つかわりに、高い金利を提供するのが、仕組預金のシステムです。

仕組預金で失敗しないために

仕組預金のリスクに泣かないために重要なことは、まず余裕資金で行うことです。

仕組預金は中途解約ができず、中途解約をした場合は元本割れ=損をしてしまう可能性が高いです。

たとえば1~10年の仕組預金を利用する際は、10年間貯金するつもりで預けることが大事です。

また、外貨投資型の仕組預金を利用する場合は、為替レートについてしっかり理解・見通しをすることをおすすめします(→初心者向け:外国為替の基礎知識はこちら)。

たとえば、新興国の通貨は金利が高い傾向がありますが、為替の変動も大きいです。

そのような為替の動きをふまえた上で利用することが大事です。

以上の特徴から、それぞれの仕組預金がおすすめの人は下記のような人です。

■満期特約型の仕組預金がおすすめの人

- なるべくお得に長期的な貯金をしたい

- 元本割れのリスクを負いたくない

■外貨投資型の仕組預金がおすすめの人

- 為替変動のリスクも理解した上で、高い金利を狙いたい

- 外貨や為替について理解できる

仕組預金は、銀行が募集しているところに応募することで利用できます。

現時点で募集していなくても、次回の募集予定期間を公開しているところも多いので、気になる銀行を確認しておくと良いと思います。

代表的な仕組預金を扱う銀行

仕組預金は、ネット銀行を中心にさまざまな銀行で扱っています。

代表的な満期特約型・外貨投資型の仕組預金をまとめました。

※すべて2021年10月時点の情報です。仕組預金は募集期間を定めて定期的に募集する銀行も多いので、最新の情報は公式サイトや詳細ページをご参照ください。

「満期特約型」仕組預金

満期特約型の仕組預金は、円で預け入れるプランが多いです。

なかには外貨での預入が可能なプランもあります。

- ソニー銀行「円定期Plus+」

- そのときの募集によりますが、金利が特に高い場合が多いので人気の仕組預金です。

- 楽天銀行「楽天エクステ預金」

- 比較的少額な10万円から利用できるので、初めて仕組預金にチャンレジする人にもおすすめです。

- 住信SBIネット銀行「プレーオフ」

- 期間は1~10年、ステップアップ型とフラット型を選ぶことができます。円で申し込む「円プレーオフ」と、外貨で申し込む「外貨プレーオフ」があります(※不定期募集)(→住信SBIネット銀行について)。

- auじぶん銀行「プレミアム定期預金」

- 預入期間は10年と15年が選べます。10万円から利用可能です(→auじぶん銀行について)。

- auじぶん銀行「ステップアップ定期預金」

- 預入期間は6年と10年が選べます。10万円から利用可能です。(※不定期募集)

- SBI新生銀行「パワーステップアップ預金」

- 3~10年の仕組預金で、金利が上がるのが6年目・9年目の2度という段階があるという特徴的があります。(※不定期募集)

「外貨投資型」仕組預金

外貨投資型の仕組預金は、預入期間や扱う通貨などが銀行によって異なります。

特に預入期間は、1ヶ月未満のものから数年単位のものまでさまざまなので、ご自身の貯蓄計画に合うものを選ぶことをおすすめします。

- ソニー銀行「為替リンク預金」

- 円スタート型と外貨スタート型、それぞれ4日程度の短い募集期間です。預入期間は募集によって異なります。

- 楽天銀行「楽天デュアル定期預金」

- 預入期間が最短2週間と短いので、リスクがやや少なめです。預け入れるのは円・外貨を選べます。

- 住信SBIネット銀行「外貨プレーオフ」「コイントス」「オセロ」

- 外貨プレーオフは外貨を1~5年、コイントスは円を1ヶ月、オセロは外貨を1ヶ月預け入れます。預け入れる通貨と期間を選べるので、希望のプランが見つかりやすいです。

- SBI新生銀行「パワーステップアップ外貨定期」

- 預入期間は1~5年と、外貨投資型の中ではやや長めです。他にも上級者向けの外貨投資型プランがあります。

- auじぶん銀行「スイッチ円定期預金」「外貨ステップアップ定期預金」

- 預け入れる通貨が円か外貨によって、プランが異なります。預入期間は、円の場合は1ヶ月、外貨の場合は2年もしくは3年です。

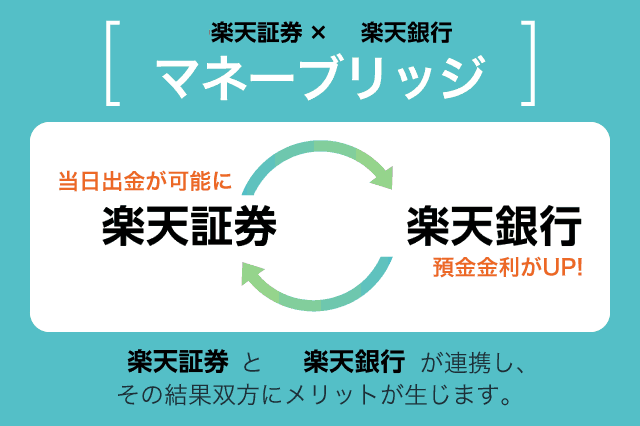

また、この記事を見て仕組預金のリスクにやや不安を感じた人は、定期預金も検討することをおすすめします。

さらに、なかには、定期預金と同等、もしくはそれ以上の優遇金利で普通預金を利用できるプランもあります。

代表的なものは、楽天銀行のマネーブリッジです。

あわせて読みたい:

マネーブリッジのメリット・デメリット!楽天証券と楽天銀行の連携で金利倍増

預金サービスの関連記事

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ