クレジットカードの与信、与信枠とは?3分でわかりやすく解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカード申込時や利用中に、「与信(読み方は『よしん』)」「与信枠」という言葉を見かけることがあります。

日常生活では見かけない言葉なので、意味がわからない人も多いです(私も最初はよくわかりませんでした…)。

与信とは言葉の通り「信(信用)を与えること」で、与信がないとクレジットカード決済ができません。

今回は、与信とはどのようなものかわかりやすく解説します。

与信、与信枠とは

前述の通り、与信とは「信用を与えること」です。

クレジットカード利用時でいうと、クレジットカード利用限度額を決めること、と思っておけば問題ありません。

クレジットカードは後払い、つまりクレジットカード会社が一時的に利用代金の立て替えをしてくれるサービスです。

そのため誰でも際限なく利用できるようにすると、支払不能になってしまう人が続出するリスクが高くなります。

よって、クレジットカード会社は利用者に対して「これだけの金額であれば支払ってくれると信じます」という金額枠を決めて、その枠内で利用してもらうようにします。

これが「与信枠」、つまりクレジットカードの利用限度額です。

クレジットカード会社は、遅延なく支払いをしてくれる優良顧客に対しては与信枠を広げたいと考えています。

しかし、人間関係においても1日では信用が築けないのと同じで、クレジットカード会社も新規申込者が「どれくらいしっかり支払いをしてくれる人か」はすぐにはわかりません。

よって、「初期与信枠」は一律で低めに設定されていることが多いです。年収が同じくらいの人なら、初期与信枠もほぼ同じです。

契約後、カードを利用し続けて信用を積み上げれば、与信枠は大きくなっていきます(くわしくは後述)。

※信用情報機関でブラックリストに載っている人は審査NG、他社での借金が多いなど「貸し倒れリスクが高い」と判断されると、与信枠が低くなることがあります(→ブラックじゃなくなる期間など、詳細はこちら)。

「与信枠」という言葉はおもにクレジットカードでよく使われますが、カードローンなども同じ仕組みです。

カードローンでは、与信枠にあたる金額を「借入限度額」と呼ぶことが多いです。

たとえば、消費者金融では貸付金額の上限が年収の3分の1までと法律で決まっていて、年収300万円の人は最大100万円まで融資を受けられます(専門用語で「総量規制」というルールです)。

しかし、年収以外の情報(勤続年数や居住年数など)もあわせて審査した結果、そのカードローン会社での借入限度額が50万円になることもありえます。

これはカードローン会社が「あなたは50万円までならしっかり返済してくれると信じています」という判断したということなので、クレジットカードのように個別に与信枠を与えるのと同じ意味合いです。

法律上借りられる金額=実際のカードローンの与信枠とは限らない、ということです。

カード発行後も与信管理を行っている

クレジットカードが発行できたからと言って、ずっとそのカードが使えるとは限りません。

カード会社はカード発行後も、利用者が「今の与信枠で本当に大丈夫か」を定期的にチェックしているので、利用者に問題があれば利用停止になる可能性もあります。

このような与信管理を行うことで、利用代金の延滞などのリスクを最小限に抑えようとしています。

逆に、クレジットカード決済を毎月遅延なく利用している人は、カード会社から与信枠の増額を持ちかけられることもあります。

代表的な与信管理の方法は、「途上与信」です。

途上与信とは

途上与信(モニタリング、途上審査とも)」とは、クレジットカードやカードローンの利用中に審査を行うことです。中間審査のようなイメージです。

自社での利用状況だけでなく信用情報機関の照会も行うので、申込み時とほとんど同じ審査基準で見ます。

信用情報機関とは、個人のクレジットカードやカードローンの利用履歴を一括管理している組織です。

いわゆる「ブラックリストに入る」というのは、信用情報機関に金融事故を起こしたという記録が残ることを指します。

クレジットカードやカードローンの審査では、必ず信用情報機関を通して現在の信用力を見ます。

途上与信をすることで、もし利用者の返済能力が下がっていることがわかったら与信枠を減らしたり、最悪の場合は利用停止にしたりといった対応を取ります。

たとえば、ブラックリストに入ってしまったことをクレジットカード会社に内緒にしていても途上与信でバレます。

ちなみに、途上与信の一部は法律で義務付けられています。法律で定められた途上与信を、法定途上与信といいます。

法定途上与信の対象は、下記のように10万円以上の借入れをしている人です。

■法定途上与信の基準

- 3ヶ月に1度の途上与信が必要な人

- カードローンなどの借入残高の合計が10万円以上

- 毎月の途上与信が必要な人

- カードローンなどの借入残高の合計が10万円以上、かつ1ヶ月の借入額合計が5万円以上

※カードローンだけでなく、クレジットカードのキャッシングなどもすべて法定途上与信の対象です(→クレジットカードのキャッシングとは?)

上記の通り、カードローンやキャッシングで10万円以上を借りている人は、必ず定期的な途上与信がかかります。

しかし法定途上与信だけでなく、クレジットカード会社やカードローン会社が独自に定期的な途上与信を行っていることも多いです。

よって、10万円以上の借金をしていなくても、途上与信を受けることがあります。

途上与信の頻度は会社によってまちまちですが、下記に当てはまる人は特に途上与信される可能性が高いです。

■途上与信されやすくなる可能性がある人

- 低収入

- 支払い・返済の延滞がある

- 収入の割に利用額が多い

- キャッシングをよく利用する

上記に当てはまる利用者は、クレジットカード会社やカードローン会社からすると「支払い・返済に回せるお金が少ないかもしれない」と不安になる人物です。

よって、なるべく途上与信を行って目を光らせておきたいと思われてしまうのです。

途上与信で決済ができなくなる理由

レジでクレジットカード決済をお願いして「カードが利用できないようです」と言われてしまったときは、何らかの理由でクレジットカードが利用停止となっています。

もし、口座の残高不足などでカード利用代金の引き落としができておらずカードが止まっているなら、すぐに代金を支払うと利用再開できることが多いです。

ほかには、すでに与信枠の上限までクレジット決済をしているときも、与信エラーになります。この場合も、代金を支払えばまた使えるようになります。

その場では、現金払いかほかのカードで決済をしておけば問題ありません。

しかし、当月の口座引き落としもちゃんとされていて、与信枠にも余裕があるのに利用できなかった場合は、途上与信によってクレジットカードが使えなくなってしまった可能性があります。

途上与信が行われたことでクレジットカードが止まるおもな理由は、下記3点です。

■途上与信で決済ができなくなる事例

- 年収の3分の1以上の借入れをしている

- 支払いの延滞がある

- カード規約に違反することをした

ポイントは、利用停止になったクレジットカード「以外」の取引も、途上与信では見られているということです。

前述の通り、クレジットカードやカードローンなどの取引履歴は、信用情報機関ですべて照会できるようになっています。

たとえば、クレジットカードだけでなくカードローンなどの利用額も合わせて「年収の3分の1」を超えれば、途上与信で引っかかります。

たとえクレジットカード会社の与信枠に余裕があっても、です。

クレジットカードの与信枠は、支払先によっては「仮押さえ」をする場合があります。

この仮押さえ分も、クレジットカード利用としてカウントされるので、与信枠の一部を占めます。

与信枠の仮押さえがある代表的な例は、ホテル代金やネットショッピングです。

これらは予約・注文後にキャンセルされた場合のリスクにそなえて、すぐにクレジットカードの決済処理をせずに、一旦は仮予約のような形にしておくケースが多いです。

そして実際にホテルを利用してもらったあとや、通販商品を発送したあとに、正式に売上処理を行う…ということです。

与信枠を仮押さえしたあとの保持期間は90日間なので、通常は90日以内に正式な請求処理が行われます(お店側が処理を忘れても、2週間ほどで仮押さえは一旦解除されるので安心です)。

ほかには、クレジットカードは期日通り支払っていても、カードローンで長期延滞があればクレジットカードも使えなくなります。

支払い延滞については、下記記事にてくわしく解説しています。

3番目の「クレジットカードの規約違反」とは、たとえば換金目的の品をクレジット決済で買うことなどです。

近年だと、金券ショップで売って現金にするために新幹線の回数券をクレジット払いした人のカードが、利用停止になった事例があります(→クレジットカードの現金化についてはこちら)。

与信枠を増やす4つの方法

「クレジットカードの与信枠を上げて、大きな買い物ができるようにしたい…」

そんな人向けに、与信枠を増やすおもな方法をまとめました。

ハードルが低い方法から順に記載しています。

■クレジットカードの与信枠を増やす方法

- 遅延なく利用し続けて増額申請する

- カードをもう1枚発行する

- ゴールドカードに切り替える

- ハイステータス向けカードを作る(ダイナースクラブ、アメックスなど)

もっともわかりやすいのは、クレジットカードを真面目に使い続けてから増額申請をするということです。

遅延なく毎月の口座引き落としがされていて、継続してクレジット決済をしている人は、クレジットカード会社で信用が高まっている状態です。

少しずつ増額申請をすれば、与信枠を増やすことができると思います。

また、クレジットカードを新しく発行するのもありなので、複数のカード管理ができそうであれば検討しても良いと思います。

もし1枚のカードで大きな与信枠を確保したい場合は、今持っているカードの券種をゴールドカードなどに上げたり、ダイナースクラブカードのようなハイステータス者向けのクレジットカードを作るというやり方になります。

しかし、ゴールドカード以上に切り替えるには「年間利用額●●円以上」などの条件があることも多いです。

ハイステータス者向けカードは審査が厳しいのはもちろん、年会費が有料のものがほとんどなので、ハードルはやや高めの方法と言えます。

与信がない人も「カード決済」する方法

クレジットカードが一度利用停止になった場合、そのカードをもう一度使えるようにするのは非常に難しいです。

数日の支払い遅延であれば、すぐに支払うことで利用再開できるようになることもあります。

しかし、カードの規約違反やブラックリスト入りが原因で利用停止したら、カードの利用再開が難しいだけでなく、そのカード会社での新規カード発行も難しいです。

このようにクレジットカードが使えなくなってしまっても、カード決済をする方法があります。

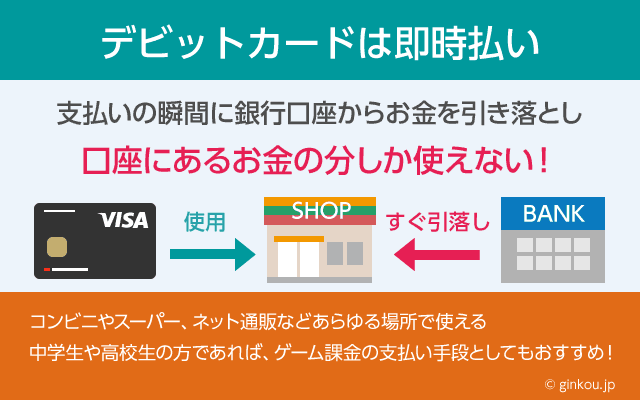

それは、デビットカードを作るという方法です。

デビットカードは後払いのクレジットカードと違い、銀行口座から即時引き落としとなるので、与信や審査がないカードです。

しかし、どのデビットカードも国際ブランド(VisaやJCBなど)から発行しているので、VisaデビットならVisa決済ができるほぼすべてのシーンでカード決済ができます。

利用停止までいかなくても、クレジットカードの与信枠がいっぱいのときでもカード決済をしたいとき用に1枚持っていても便利だと思います。

クレジットカードの与信枠が増額できるようになるまで、デビットカードと併用するのも良いかもしれません。

あわせて読みたい:

知ってナルホド!クレジットカードとデビットカードの違いとは?

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ