奨学金を返済しない方法はある?踏み倒しリスクと返還がきつい時の対処法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

奨学金破産、返済できない人の増加といったニュースが目につくようになってきました。

奨学金の返済に苦しんでいる人は、一瞬でも「奨学金を返済しないで済む方法はないのだろうか…」と考えたことがあるかもしれません。

結論から言うと、奨学金の返済を踏み倒すことはできません。

返済から逃げ続ければ、最終的には裁判沙汰になることも十分ありえるので、頑張って返していかねばなりません。

しかし、経済的な事情や病気、失業などで返済できない…という人のための救済措置もあるので、積極的に利用することをおすすめします。

目次

奨学金を返済しないと訴えられる

奨学金の返済をしないと、借入先とのやりとりから裁判まで発展してしまいます。

ここでは、もっとも利用者が多い日本学生支援機構(国が運営する奨学金)を例に見てみます。

奨学金の返還が遅れると、最初は日本学生支援機構から催促が来ます。

それでも返還されなかった場合は、外部組織、果ては裁判所から催促が来るようになります。

滞納期間ごとに対応する組織は、下記のように変わっていきます。

■第1段階:日本学生支援機構

滞納期間:~3ヶ月

奨学生本人や連帯保証人宛に、日本学生支援機構から催促が来ます。

郵送の場合と、電話の場合があります。

■第2段階:債権回収会社

滞納期間:4~8ヶ月

それでも奨学金の返還がないと、債権回収専門の会社から催促が来るようになります。

この時点で、ローンやクレジットカードを利用する際の信用情報機関に「奨学金延滞」という事故情報が登録されます。

つまり、ブラックリスト入りしてしまいます。

■最終段階:裁判所

滞納期間:9ヶ月~

それでも返済や連絡をしないと、日本学生支援機構が裁判所に申し立て、つまり法的措置を取る段階に行きます。

最終的には、財産や給与を差し押さえられるところまで発展することもあり得ます。

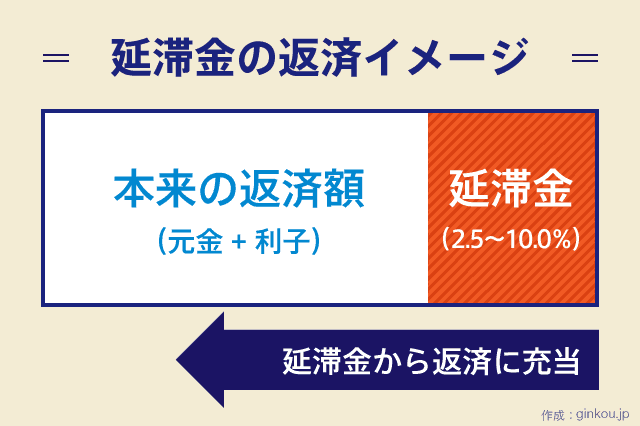

さらに、返済が遅れると延滞金が発生して、返済の負担もさらに増えていきます。

延滞金の2つの怖さ

奨学金の延滞金には、恐ろしいポイントが2つあります。

■延滞金が発生するデメリット

- 救済措置が利用できなくなる

- 返済が終わらなくなる

日本学生支援機構では、一時的に返済額を減らしたり、返済をストップしたりといった救済措置があります(くわしくは後述)。

延滞金があると、これらの救済措置は一切受けられません。

救済措置を受けるためには、申請するまでに延滞金だけでも返済しておく必要があります。

また、奨学金の延滞金がある場合、毎月の返済額のなかで元金より延滞金が優先的に支払われるパターンが多いです。

なので、毎月の返済額が少ないと元金が減らず、延滞が続くとさらに延滞金が増えていく…という、いつまでも返済が終わらない負のサイクルに陥ってしまいます。

※元金を優先して充当するよう見直す運営団体も一部あり。

どうしても返済ができる見込みがない場合、弁護士に相談して債務整理を検討する人もいますが、個人的にはおすすめできません。

債務整理はリスクが大きすぎる

借金の返済負担を軽減する方法のひとつが、債務整理です。

借入れが帳消しになる自己破産も債務整理のひとつで、法律の専門家の力を借りながら返済の減額交渉を行います。

しかし、奨学金の債務整理はデメリットがあまりにも多く、おすすめできません。

■奨学金を債務整理するデメリット

- クレジットカードやローンが5~10年使えなくなる

- 連帯保証人・保証人に減額分の返済義務が発生する

裁判沙汰はもちろんですが、信用情報のブラックリスト入りも相当な痛手です。

ブラックリストに名前が残るのは5~10年ですが、これだけ長期間にわたってローンやクレジットカードが使えなくなると、とても不便です。

クレジットカードが使えなくなると、当然ETCカードも持てません。

また、結婚などでマイホームを考えても住宅ローンが組めません。

学校の卒業から10年経った30代の時期は、さまざまなライフイベントがあるので、その時点で支払い方法の制約があると選択肢がかなり狭まります。

さらに奨学金の場合は、債務整理をして自分が払わなくなった返済金は連帯保証人・保証人に返済義務が移るだけで、返済の必要が一切なくなるものではありません。

たとえば債務整理のなかには、返済額を5分の1に減額する「民事再生(個人再生)」という種類があります。

200万円の奨学金を民事再生すると、本人の返済額は40万円に減額されます。

しかし、連帯保証人が残り160万円の返済をしなければならなくなります。

連帯保証人や保証人への返済は一括返済を求められるケースが多いので、身内に大きな迷惑をかけることになってしまいます(→「債務整理」のメリット・デメリットについて)。

奨学金を借りた本人が債務整理を行ったものの、減額分の請求がきた親も払えず自己破産、結果的に家族が崩壊…という事例もあります。

奨学金を借りるときは、原則として連帯保証人と保証人をそれぞれ1人ずつ立てる必要があります。

返済が滞った場合は、連帯保証人→保証人の順で、返済義務が発生します。

原則としては、連帯保証人と保証人は下記にあてはまる親族を指定します。

- 連帯保証人

- 父もしくは母

- 保証人

- 申込時点で20歳以上(学生は不可)65歳未満の、4親等以内の親族。兄弟姉妹、叔父、叔母などが当てはまります。

※本人・連帯保証人とは別生計である必要あり(同居はNG)

どうしても債務整理を検討する際は、これらのリスクを知った上で、必ず連帯保証人と保証人にも相談をするべきです。

黙って債務整理をしてしまうと家族や身内との関係が悪化することは避けられません。

親族から孤立して社会生活を歩むのは奨学金返済以上の苦労になります。

機関保証制度を使っている場合

奨学金には、連帯保証人をつけずに利用できる機関保証制度があります。

機関保証制度を利用している場合は、債務整理をした際の減額分は保障期間に請求されるので、身内に迷惑をかけることはありません。

しかし、毎月の奨学金から保障料が差し引かれる上に、ブラックリスト入りすることは変わらないので、やはりデメリットが多いと言えます。

月額の保証額は、奨学金の種類や学校種別、借りる金額によって変わってきます。

たとえば、令和3年度の保証料を一部見てみると、下記の通りでした。

■第一種奨学金(無利子)で毎月51,000円を借り、下宿で国公立大学に通った場合

毎月の差し引き保証額:1,821円

4年間の合計保証額:87,408円

■第二種奨学金(有利子)毎月80,000円を借り、4年制大学に通った場合

毎月の差し引き保証額:毎月4,312円

4年間の合計保証額:206,976円

奨学金の救済措置と肩代わり制度

債務整理や踏み倒しというリスクの大きい方法を取らずとも、奨学金が返済できない場合の救済措置はあります。

たとえば、利用者が多い公的な奨学金、日本学生支援機構では減額返済と返還期限猶予という制度があります。

ほかにも、地方自治体や民間企業が奨学金の返済を肩代わりする仕組みを持っている場合もあります。

減額返済:一時的に返済額を減らす

減額返済制度とは、やむを得ない事情で奨学金の返済が難しくなったとき、一定期間の返済を減額できる仕組みです。

経済的な理由以外にも、ケガや病気、災害などの事情を考慮してもらえます。

日本学生支援機構では、月々の返済額を一時的に3分の1にすることも可能です。

適用期間は、1回の申請につき1年~15年と、状況によっては長期の負担減が可能です。

しかし、一時的に返済額を減らす=返済期間が延びるということは、忘れてはいけません。

返還期限猶予:一時的に返済をストップ

返済期限猶予とは一定期間、奨学金を返済しない期間を確保する(=猶予期間をつくる)制度です。

失業などで収入がなくなってしまったときなど、奨学金の返済自体が厳しい期間に利用するのがおすすめです。

日本学生支援機構では、最長10年の返還期限猶予を設けています(傷病や災害、産休や育休中など、一部の条件においては例外もあります)。

しかし、減額してでも返済を続ける減額返済と違い、まったく返済しない期間ができるので、返済期間はより長期化します。

また、事情によっては承認されない可能性もあります。

返済を肩代わりしてくれる組織を探す

近年は、奨学生に代わり奨学金の返済をしてくれる民間企業や地方自治体も増えてきています。

奨学金を借りる時点で選ばなければいけない組織もあれば、利用している奨学金に関わらず肩代わりしてくれる組織もあります。

- 民間企業

- 入社した社員の奨学金を肩代わりする企業が増えてきています(社内試験合格などの条件があるケースが多い)。なかには、独自に奨学金を運営する企業も。

- 病院、薬局

- 「奨学金返済サポート」を導入している医療機関に就職すると、給与とは別に奨学金の返済補助を受けられます。

- 地方自治体

- 地元企業にI・Uターン就職すると返済を肩代わりをしてくれる奨学金があります。全国の地方自治体で取り扱っています。

いずれも、奨学金のサポートを手厚くすることで、優秀な人材の確保をしたいという思いがあります。

少子化が進むなかで、優秀な人材確保は年々難しくなってきているので、今後も奨学金の支援制度は広まっていくと考えられます。

奨学金を借りる前や、借りた後の就職先を選ぶ際などは、よく調べてみることをおすすめします。

全国の奨学金を扱う法人や自治体は、日本学生支援機構の公式サイトで調べることができます(→日本学生支援機構の検索ページはこちら)。

返済できないときはすぐに連絡を

返済ができなさそうだと思ったら、まずは奨学金の運営先に相談をすることをおすすめします。

前述の通り、返済額を減らしたり、返済を一時的に止めてもらうなど、組織ごとに対応してもらえる範囲はさまざまです。

一番良くないのは、催促の連絡を無視し続けることです。

時効を狙って催促の電話を取らずに逃げることを考える人もいますが、奨学金を時効にするのは難しいと思っておいた方が良いです。

連帯保証人・保証人の身内に迷惑をかけるだけでなく、給与差し押さえまで行ってしまうと職場にも延滞を知られることになるので、会社に居づらくなります。

社会的にどんどん不利な状況になっていくので、正直に「返済が難しい」と相談をすることが最もリスクが少ないと思います。

次は、奨学金と教育ローンの違いに関する記事です。

あわせて読みたい:

教育ローンと奨学金のお得な利用の仕方 金利比較もあり

関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ