任意整理とは 費用やデメリット、できない場合があることも知る

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

借金の返済が難しい場合、負担を軽くする任意整理という方法があります。

任意整理とは、借入先(債権者)に返済負担が減らせないか交渉する債務整理です。

過払い金請求なども、任意整理のひとつです。

有名な債務整理には自己破産などがありますが、自己破産よりも少ないリスクで借金負担を減らせるのが任意整理のメリットです。

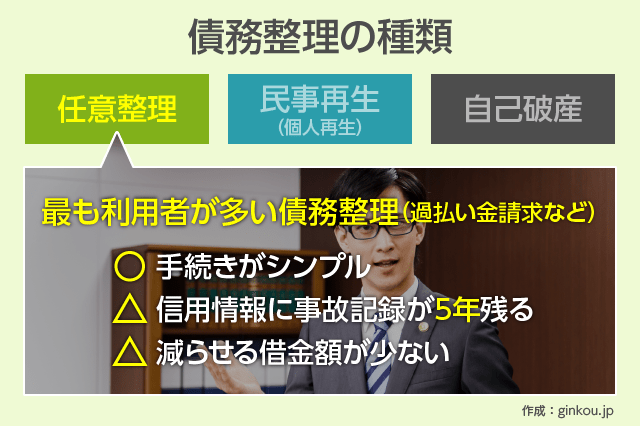

よって、任意整理は債務整理のなかでも利用する人がもっとも多いです。

今回は、任意整理のメリットやデメリット、どれくらい費用がかかるかなどを解説します。

目次

任意整理とは-負担が軽い債務整理

任意整理とは、現在の借金の返済を一部免除するように交渉する方法です。

カードローンやキャッシング、クレジットカードのショッピング枠で利用するリボ払い利息が膨んだなど、債務が返済できそうにない場合の救済措置です。

任意整理の流れとしては、法律事務所・司法書士事務所などに相談し、弁護士、または司法書士(個別の債権額が140万円以下の場合)があなたの代理で借入先(債権者)に直接交渉をするという手続きになります。

代表的な任意整理は、過払い金請求です。

もし、利息を払いすぎている場合は、その分が「過払い金」として戻ってきます。

しかし、過払い金が発生しない場合もあります。

その場合の減額幅は、代理人の交渉次第です。

■過払い金がない場合の交渉例

- 任意整理後の利息を払わなくてよくなる

- 支払期限を延ばす(あと1年→5年など)

- 借金の額そのものを減らす(100万円→80万円など)

消費者金融等の債権者も、自己破産をされるよりは任意整理の方が債権を回収できるので、このような交渉に応じてくれる可能性があります。

過払い金請求ができる条件とは

過払い金が発生する可能性が高い人は、2010年以前に借入れを行った人です。

その背景として、これより以前にグレーゾーン金利が存在していたという背景があります。

カードローンなどの貸付を行うときの上限金利は、「利息制限法」という法律で15~20%と定められています。

しかし当時は、「貸金業法」でみなし弁済というルールがあり、条件を満たせば上限金利29.2%まで金利を引き上げることができました。

実際に、消費者金融大手のアコムやプロミスなどでは、25%以上の金利で貸付を行っていました。

その後、2006年の最高裁でみなし弁済は無効だという判決が出て、このグレーゾーン金利問題が解決に向かっていきました。

この判決をきっかけに貸金業法なども改正され、2010年には上限金利が20%で統一されました。

過払い金請求とは、このグレーゾーン金利で借り入れを行っていた人が払いすぎた利息を取り戻すための交渉です。

当時大きな金額を借入れていた人や、長期的な返済を行っていた人は、まとまった額の過払い金が戻ってくる可能性があります。

たとえば、テレビCMでたまに聞く「過払い金請求をしたら借金がゼロになった」というのは、現在も返済中の人が戻ってきた過払い金を返済に当てたら完済できた、という状況をさすことが多いです。

※過払い金請求は返済が終わっている人も可能ですが、完済から10年以上過ぎていると請求ができないので要注意です。

自己破産・民事再生との違い

借金額を減額する債務整理には、任意整理のほかにも種類があります。

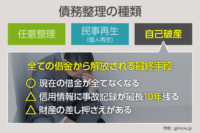

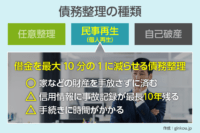

有名なものだと自己破産、自己破産より減額幅とリスクが少ない民事再生(個人再生)があります。

任意整理は、自己破産や民事再生と比べると減額幅は少ないですが、手続きが簡単なので交渉が長期化しにくいです。

実際、債務整理のなかでもっとも実施する人が多いのは任意整理です。

民事再生と自己破産は大きな救済をしてもらえる代わりにデメリットも多いので、任意整理で返済できそうなら任意整理を選ぶことをおすすめします。

具体的に、任意整理・民事再生・自己破産の3種類の債務整理のおもな特徴を比較してみました。

■任意整理の特徴

- 免除の範囲:過払い金など返済額の一部

- 手続き相手:債務者(借入先)

- 手続き期間:2~6ヶ月

- 財産の没収:なし

■民事再生の特徴

- 免除の範囲:債務の約5分の1

- 手続き相手:裁判所

- 手続き期間:3~6ヶ月

- 財産の没収:基本なし

■自己破産の特徴

- 免除の範囲:債務の全額

- 手続き相手:裁判所

- 手続き期間:3~8ヶ月

- 財産の没収:あり

まず、任意整理は借入先に直接交渉するのに対し、民事再生と自己破産は裁判所を通す法的措置となります。

裁判所に足を運ぶ必要があり、手続きも複雑なので、借入状況によっては手続きが長期化することもあります。

そして、民事再生と自己破産は、財産が裁判所に差し押さえられる可能性があります。

特に自己破産は、20万円以上の財産(家や車、生命保険など)はすべて手放さなければなりません。

任意整理は財産を手放す必要がなく、財産を保有した前提で返済計画を立てることができます。

。

任意整理のメリットは交渉の柔軟さ

そのほか、任意整理のメリットは柔軟に交渉ができるという点です。

具体的には、複数の借入れをしている場合に債務整理をする金融機関を選べるという点にメリットがあります。

民事再生・自己破産はすべての借入を平等に債務整理しなければなりません。

たとえば任意整理は、下記のようなシーンで便利です。

■債務整理先を選べると助かるシーン

- 会社に債務整理したことがバレたくない

- 会社以外の借入先のみ任意整理すれば、会社に連絡が行くことはありません。

- 銀行カードローンの口座が使えなくなると困る

- 銀行カードローンを債務整理すると、口座は凍結されます。会社指定の給与振込口座で銀行でカードローンを組んでいる場合など、口座が使えなくなる場合は任意整理から外せばOKです。

- カーローンを債務整理することで車を手放したくない

- ローン完済まで車の所有権がローン会社になるカーローンを債務整理すると、車を手放すことになってしまいます。

- 奨学金などの保証人に迷惑をかけたくない

- 保証人がいる借入れは、債務整理で免除した額の返済義務が保証人に移ってしまいます。迷惑をかけないために、保証人がいる債務以外を任意整理することも可能です。

- 少額の借入れをしている金融機関がある

- 10万円前後など、返済の余地がある借入先もある場合は債務整理せず自力で返済するということもできます。

任意整理の3つのデメリット

一方、任意整理を行うと下記3つのデメリットが生じます。

■任意整理のデメリット

- 減額できる幅が少ない

- 無職だと利用できない

- ブラックリスト入りする

冒頭でも触れた通り、自己破産や民事再生と比べると任意整理によって減額できる(免責になる)金額は少ないです。

弁護士に相談し、任意整理をしても借金返済の目処が立たない場合は民事再生、それでも難しければ自己破産…という順に検討することになります。

また、任意整理は必ず返済することを約束した上で債務整理をするものなので、収入がない人は任意整理ができません。無職の人ができる債務整理は、自己破産のみです。

そして、信用情報機関に「債務整理をした」という事故情報が登録される、つまりブラックリスト入りします。

■ブラックリスト入りするデメリット

- クレジットカードが利用できない

- 分割払いが使えない

- 新しいローンが組めない

- 奨学金などの保証人になれない

※任意整理によって事故情報が残るのは、5年間です。

クレジットカードを日常的に使う人にとっては、クレジットカードが5年間使えなくなると不便だと思います。

新しくクレジットカードを発行できないのはもちろん、今持っているカードもすべて使えなくなります。

信用情報が不要のデビットカードなら使えるので、カード決済を利用したい場合は代用すると良いと思います(→ブラックリスト入りしても使える「デビットカード」とは)。

また、これから住宅ローンなどの借入れをしようとしていた人も、5年間は審査に通りません。

任意整理できない場合もある

ちなみに、任意整理ができないケースもあります。

あなたが任意整理できるかどうかは弁護士に実際に相談してみないとわかりませんが、下記のようなケースが実際にあります。

■任意整理できないケース

- 3~5年で返済できない場合

- 借入先が任意整理に応じない場合

- 弁護士に断られた場合

任意整理は、返済額が減った借金を3~5年ほどかけて返済することが大前提です。

借入額が大きすぎる、収入が低すぎるなど、任意整理をしても返済が難しい場合は民事再生・自己破産も視野に入れる必要があります。

さらに、ごく一部ではありますが任意整理を受け付けない金融機関もあります。

しかし、これはすでに廃業した消費者金融の一部などです(例:かつて破綻した消費者金融「武富士」の債権回収を行う日本保証という会社など)。

現在も営業している金融機関の多くは交渉に応じてくれますが、交渉が長期化すると訴訟を起こされる可能性もあるので、早めに和解できるように交渉することをおすすめします。

また、弁護士に断られるケースもあります。

無理な要求をする人や費用が払えない人はもちろん、「家族に内緒で任意整理をしたい」という人を断っている法律事務所もあります。

任意整理の費用は法律事務所によってまちまちですが、借入先1社につき2~5万円ほどが相場です。

つまり、借り入れている金融機関が多いと弁護士費用も高くなります。

今は後払いや分割払いに対応している法律事務所もあるので、事前に確認をしておくと安心です。

もしくは、国が運営している法律相談窓口サイト「法テラス」の、弁護士費用立て替えサービスを利用しても良いと思います。

債務整理以外の方法もある

どうしてもブラックリスト入りしたくない場合など、債務整理以外の方法で借金の負担を軽くしたい場合はおまとめローンをおすすめします。

おまとめローンとは、複数の借入先ローンを1本化するローンのことです。

銀行や消費者金融のおまとめローン専用プランは、通常のローンより金利が低めに設定してあるので、結果的に将来支払う利息を減らせるということです。

まだ返済の余地がある人なら、おまとめローンを使うことで任意整理をせずとも返済できるようになる場合もあります。

あわせて読みたい:

おまとめローンは本当におすすめ?審査の厳しさ、負担増に注意

債務整理 関連リンク

この記事はお役に立ちましたか?

よろしければお友達とシェアしてください

この記事と関連するページ